Обратный выкуп акций

Тема сегодняшней статьи — обратный выкуп акций. Речь идет об отношениях между акционерами и владельцами акционерных обществ (далее АО), владельцами крупных пакетов акций (мажоритарные акционеры) и небольшого количества (миноритарные акционеры).

Мы также коснемся некоторых положений законодательной базы, которые недавно подверглись изменениям и вступят в силу в следующем году.

Что такое выкуп акций и каким образом он происходит

Выкуп акций — операция по приобретению данного вида ценных бумаг (далее — Центральный банк). Он может быть осуществлен через посредника на бирже со свободным обращением или непосредственно держателями акций путем нотариального удостоверения сделки.

Выкуп — это выкуп собственных акций органом-эмитентом.

Причины обратного выкупа

Необходимость выкупа всегда связана с текущими результатами деятельности АО, но может быть инициирована как самим АО, так и другими лицами в соответствии с требованиями действующего законодательства.

Среди множества причин наиболее важными являются следующие:

- Необходимость увеличения доли основных акционеров в уставном капитале и одновременно их влияния на менеджмент компании. Причины могут быть разными, например защита от недружественных поглощений, ожидание увеличения доходов в будущем с хорошими перспективами развития бизнеса.

- Желание повысить привлекательность инвестиций, если анализ покажет явную недооценку ЦБ рынком с последующим влиянием на рост цены.

- Обязательства по обратному выкупу, возложенные на АО по закону. Это происходит, когда условия инвестирования для реальных акционеров меняются и обязательно в худшую сторону (подробнее ниже).

Процедура выкупа

Есть два варианта:

- выкуп акций, находящихся в свободном обращении, с рынка;

- выкуп акций акционерами путем размещения.

Приобретенные на рынке акции изымаются из обращения и могут быть немедленно выкуплены, то есть ликвидированы. Но они могут быть предназначены для более позднего переиздания в удобное время, когда их рыночная стоимость возрастет. Если такой момент не наступит, их необходимо вернуть в течение года. Они также могут быть предназначены для вознаграждения своих сотрудников и выдаваться в качестве бонуса.

В случае выкупа акций посредством оферты цена выкупа устанавливается заранее как средневзвешенная рыночная цена за последние 6 торговых месяцев. Желающие могут продать свой пакет по этой цене.

Когда владельцы компаний обязаны выкупать акции

Законодательство предусматривает некоторые формы защиты интересов миноритарных акционеров. Когда принимаются решения, ухудшающие инвестиционные условия, руководство АО обязано опубликовать предложение о покупке акций у акционеров, которые голосовали против этих решений или вообще не голосовали.

Вопрос о таких решениях может заключаться в следующем:

- приобретение и слияние;

- выделение дочерней компании в ущерб уставному капиталу;

- изменения в уставные документы, ограничивающие права акционеров;

- дополнительный выпуск ценных бумаг;

- совершение крупной сделки или сделки с заинтересованной стороной.

И это еще не весь список.

Процедура принудительного выкупа акций

Принудительный выкуп акций — это выкуп по требованию лица, которое приобрело более 95% акций публичного АО. Владелец такого пакета ценных бумаг вправе подать заявку на выкуп не позднее 6 месяцев с момента приобретения не менее 10% всех акций публичной компании.

К определению цены выкупа привлекается квалифицированный оценщик. Цена, установленная оценщиком, не может быть ниже рыночной цены и максимальной цены, по которой были приобретены промежуточные пакеты из 10 и 30% этих ценных бумаг.

Права и обязанности владельцев акций

Закон «Об акционерных обществах» предоставляет держателям крупных акций стратегическое преимущество при выкупе ценных бумаг. Миноритарным акционерам остается защитная тактика для защиты своих интересов с точки зрения компенсации материальных убытков.

Когда крупный инвестор намеревается приобрести более 30% ценных бумаг, он получает право сделать добровольное предложение выбранной организации — публичное предложение с указанной ценой. Операции заключаются на основании запросов заинтересованных собственников.

Для инвестора, который начал атаку на АО, чтобы получить абсолютный контроль, это очень важный момент: цена должна быть привлекательной (практически выше рыночной), иначе они не продадут, а в будущем цена выкупа он не может быть меньше этого, даже если рыночная цена упадет из-за обменного курса.

После приобретения пакета более 30% инвестор обязан сделать обязательное предложение остальным акционерам — еще одно предложение о покупке ценных бумаг. Акционеры имеют право выбора: отвечать на это предложение и продавать / не продавать свои акции.

Когда инвестор увеличивает свою долю в последующих промежуточных пакетах на 50 и 75%, взаимные права и обязанности заинтересованных сторон остаются неизменными. Если инвестор проигнорирует объявление о предложении на любом из этих этапов, миноритарные акционеры имеют право потребовать обратного выкупа своих акций.

Когда стратегический инвестор формирует пакет более 95% всех ценных бумаг в АО, он имеет право на принудительный выкуп, а миноритарные акционеры имеют право обратиться в арбитраж, если они не согласны с ценой, определенной экспертом, и не более того.

Негативные последствия принудительного выкупа акций

Обоснование общественного мнения в пользу принудительных поглощений основывается на утверждении, что свобода индивидуального управления увеличивает успех компании и эффективность ведения бизнеса.

Возможно, я соглашусь, если бизнес будет делать ставку на приобретение, банкротство и последующий крах компаний, которые стабильно приносят прибыль.

В других случаях это просто форма самоуверенной демагогии:

- во-первых, потому что миноритарные акционеры никогда не мешали владельцам бизнеса, когда необходимо принять желаемое решение — при их отсутствии на собрании существуют формы голосования по почте, а если акционер упорно игнорирует ваши права и обязательства, никто не позаботился заполнить форму голосования от вашего имени;

- во-вторых, потому что никто из участников процесса консолидации полного пакета не имеет возможности четко спланировать улучшение управления и эффективность бизнеса — не дай Бог, по крайней мере, мы сможем решить эти проблемы в наступающем году;

- в-третьих, потому что единоличное управление никоим образом не гарантирует повышения этой эффективности — легко найти множество примеров, когда в российских реалиях единые управляющие компании оказались неплатежеспособными и прекратили свое существование.

Действительно, основная задача стратегического инвестора — взять под контроль финансовые потоки и перенаправить их в своих личных интересах. Дела идут не очень хорошо:

- для сотрудников компании: при смене собственника часто наблюдается тенденция к снижению заработной платы;

- для государства соблазн уклонения от уплаты налогов еще не устранен, и с помощью единой администрации такой вопрос легче «решить.

В практике принудительного выкупа также важен социальный аспект. Бывшие миноритарные акционеры лишены пассивного дохода, который при успешном вложении может превышать доход от банковских вкладов.

Исключение миноритарных акционеров из инвестиционного процесса приводит к концентрации материального богатства в руках небольшого числа самых богатых членов общества. Уровень социального расслоения растет, и при низких приоритетах социальной политики это угрожает нарушить стабильность общественного строя.

Если закон предусматривает эквивалентную компенсацию материальных убытков миноритарных акционеров в рамках процедуры принудительного приобретения — другой вопрос, так ли это на самом деле — то мы вообще не говорим о моральных издержках. Человек тратит время и силы на создание пассивного дохода, лишается результатов легальной работы «в интересах не только собственника бизнеса, но и всего государства», и ни одна государственная структура не считает нужным компенсировать о компенсации морального вреда.

Это подрывает веру в принципы социальной справедливости, надежность жизненных ориентиров и демонстрирует безразличие законодательной власти к условиям жизни простого населения.

Ожидаемые изменения законодательства

Принятые поправки в Закон «Об акционерном обществе», которые могут коснуться в основном миноритарных акционеров, касаются введения нового типа привилегированных акций — с преимуществом в порядке получения дивидендов, по которым выплаты производятся до оплата любых других обыкновенных и привилегированных акций.

внесено уточнение, согласно которому размер дивиденда по привилегированным акциям считается установленным, если он указан в сильном денежном выражении или в минимально допустимом% прибыли. Если вместо минимального% указан максимально возможный, размер дивидендов считается неопределенным.

Еще одно изменение касается передачи полномочий общего собрания совету директоров или наблюдательному совету. Если общее собрание акционеров примет такое решение, миноритарные акционеры не имеют права требовать выкупа принадлежащих им акций.

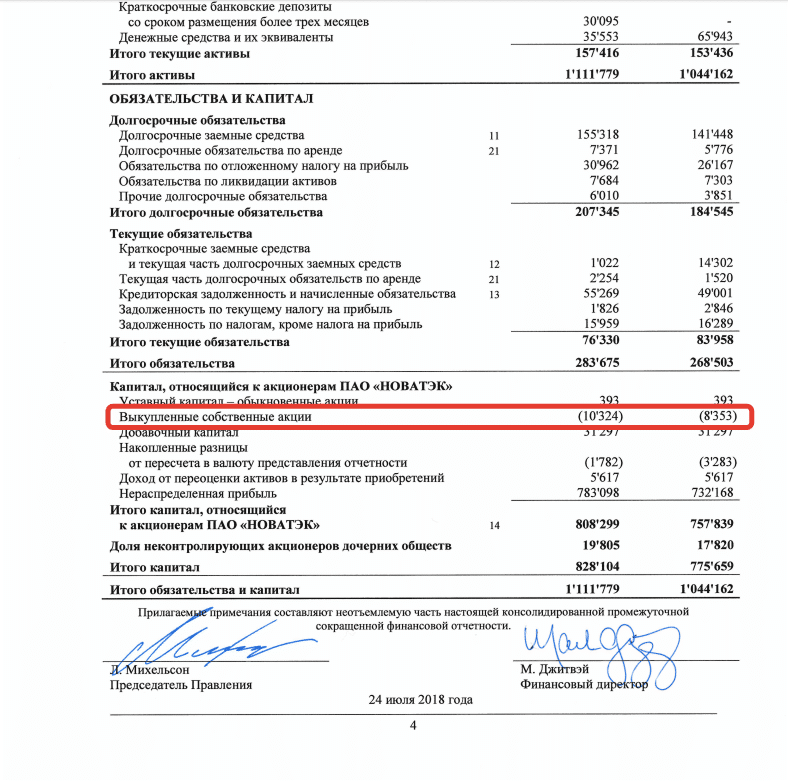

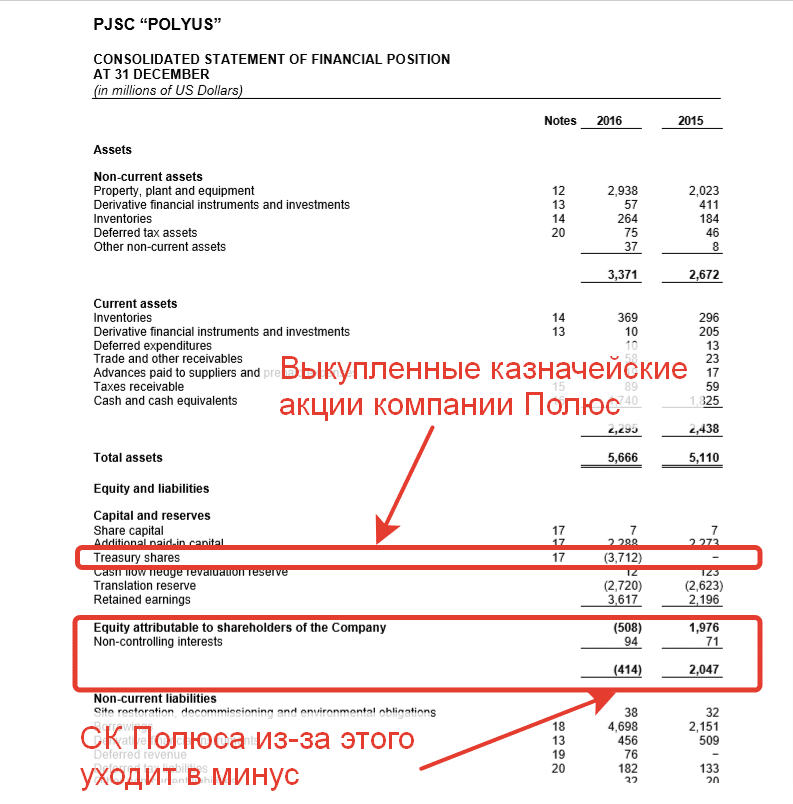

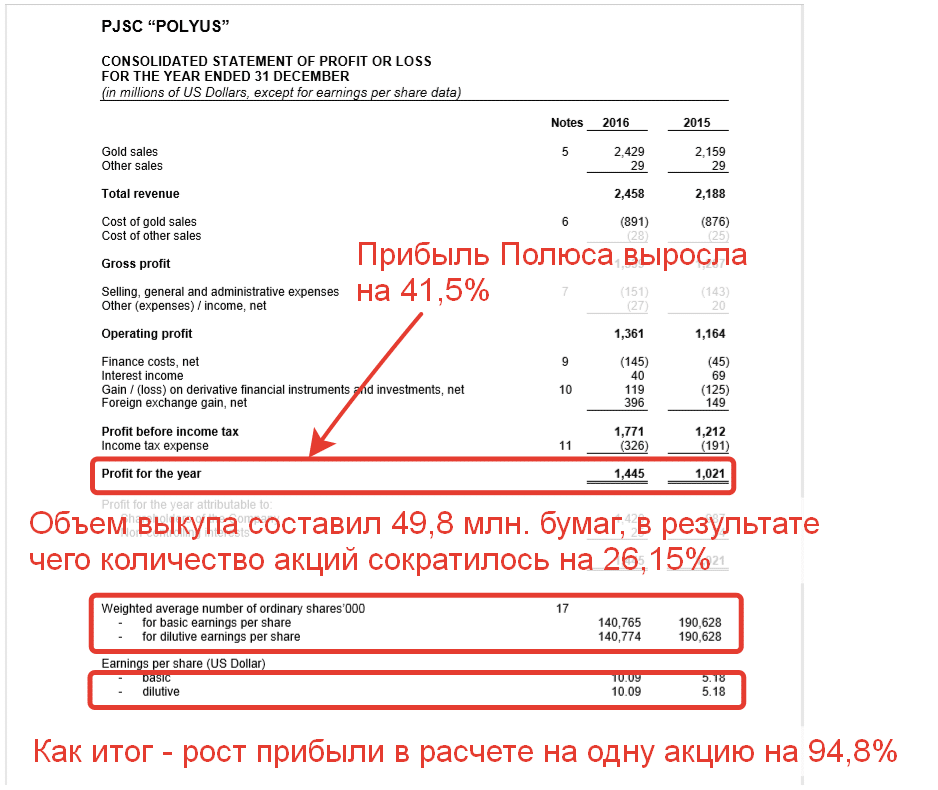

Как обратный выкуп акций влияет на финансовые показатели компании

Во-первых, уменьшается уставный капитал компании: на момент покупки деньги уходят со счетов, но акции, независимо от того, погашены они или становятся собственностью, не включаются в состав активов. В то же время при сохранении операционных результатов рентабельность использования капитала компании и прибыль на акцию увеличиваются.

Выгода для инвестора

Выкуп акций обычно выгоден:

- для пассивного инвестора, довольного дивидендами, поскольку размер дивиденда увеличивается с ростом прибыли на акцию;

- для активного спекулянта на фондовом рынке, так как рыночная стоимость акций начинает расти под влиянием как объективного фактора — увеличения покупок, так и субъективного — слухов, официальной информации и ажиотажа.

Потенциальные ловушки и манипуляции

Само объявление о процедуре выкупа является стимулом для некоторых категорий трейдеров активизировать свои покупки на бирже, особенно той части, которая предпочитает работать на краткосрочных новостях. Такие трейдеры могут столкнуться с неприятным сюрпризом, если объявленный обратный выкуп не состоится.

В процессе выкупа меняются некоторые ключевые показатели деятельности компании, например:

- EPS — отношение прибыли на акцию;

- ROE — это индикатор прибыльности, который является сигналом для более серьезных трейдеров.

Начинаются оптовые закупки — чем больше выкупленный объем, тем больше рост цены.

В определенный момент начинается фиксация прибыли, которая принимает массовый характер даже по окончании выкупа. И вот — кто опоздал, проиграл: после покупки на высоком уровне цены у трейдера остаются подешевевшие акции.

У него ограниченный выбор дальнейших действий:

- o возместить убыток и сделать это однозначно, если активы были приобретены с использованием кредитного плеча;

- либо перейти в категорию долгосрочных инвесторов и дождаться того момента, когда акции снова подорожают до прибыльного или приемлемого уровня.

Если процедура честно преследовала цель увеличения своих акций, у трейдера есть возможность дождаться того, чего он хочет, в ближайшее время. Если с самого начала это была игровая манипуляция — эмитент, а точнее нанятый им профессионал, играл, чтобы увеличить свои акции, заранее имея инсайдерскую информацию об объемах и сроках выкупа, а значит, в нужный момент о приобретенном объеме или часть его была постепенно потеряна, поэтому у трейдера, проигравшего в ловушке, мало шансов выйти из ситуации без потерь.

Как анализировать рынок при выкупе акций

Для снижения некоммерческих рисков, представляющих собой различные виды манипулирования ценами, не следует терять бдительность и перед принятием коммерческих решений хотя бы проанализировать рыночную ситуацию, изучить имеющиеся коэффициенты выкупа компании за последние два-три года:

- Если вы видите, что компания обременена долгами, показатели выручки и прибыли низкие, вам не стоит покупать эти акции.

- Если отсутствуют отчеты и информация об активах, учредителях, структуре и составе компании, вам следует хотя бы сориентироваться в соответствии с общепринятыми законами и уже упомянутыми фундаментальными показателями.

выкупать акции компании выгодно, когда их цена близка к минимумам циклических колебаний обменного курса и если коэффициент P / E — отношение цены к прибыли — близок к средним значениям того же показатель других фирм того же сектора экономики. В противном случае — цена наивысшая, P / E выше среднего по отрасли — велика вероятность неминуемой манипуляции.

Реальные примеры обратного выкупа акций

Выкуп акций в Российской Федерации становится все более популярной процедурой.

Вот некоторые примеры:

- «Норильский никель» произвел обратный выкуп: в 2008, 2011, 2015 годах. Общая сумма превысила 5 млрд долларов.

- В ноябре 2018 года АвтоВАЗ принудительно выкупает свои акции у миноритарных акционеров за небольшую рыночную премию.

- Магнит завершил обратный выкуп ранее в этом году, выкупив 22 млрд рублей акций.

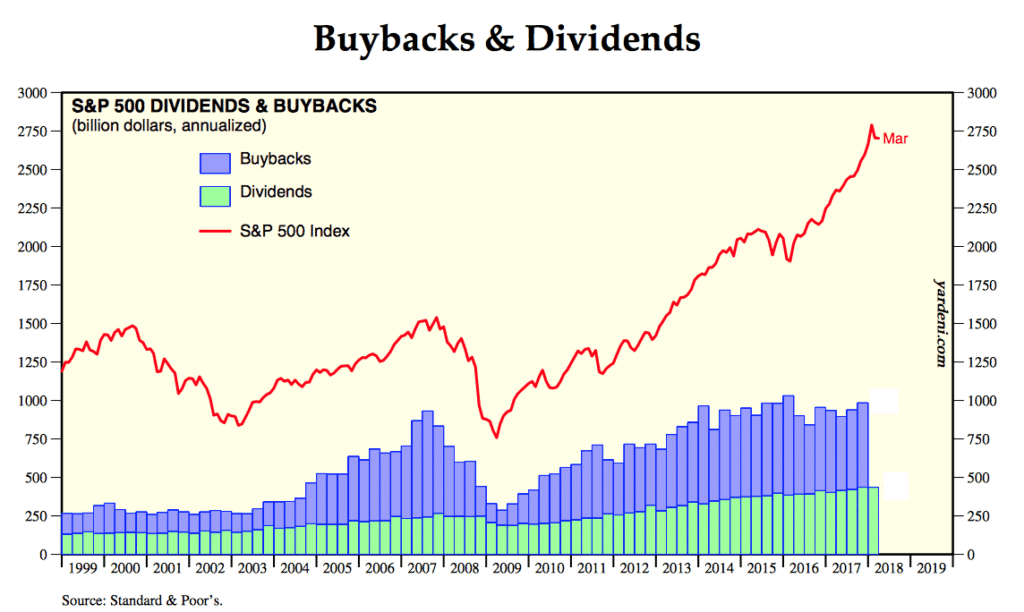

Buyback в банковской сфере и IT

За рубежом в сфере финансов и информационных технологий обратный выкуп уже давно приобрел традиционные характеристики. Пока это не так распространено в нашей стране. А вот Яндекс можно привести в пример — 2013 год; 2018 г и недавнее заявление Банка «Санкт-Петербург» о планах обратного выкупа.

Судебная практика

В судебной практике сложился прецедент, когда покупка акций является нарушением налогового законодательства.

Дело касается ОАО «Мельник» и компании «Гудзон Ривер Раша Лимитед». Суть нарушения заключается в том, что ОАО «Мельник» выкупило свои акции у акционера с переводом оплаты в офшор, с которым не заключен договор о международном сотрудничестве, и не платило налоги как налоговый агент. Накопленные штрафы и пени огромны.

Заключение

Законодательство об акционерных обществах развивается и претерпевает существенные изменения. В статье не раскрываются все нюансы обратного выкупа акций АО. В связи с внесением изменений в закон и изменений, внесенных в его толкование судебной практикой, участникам рынка и владельцам акционерных обществ следует