Что такое облигации

Привет друзья! Сегодня мы поговорим с вами о том, что такое облигации и как на них заработать. Облигации рассматриваются многими потенциальными инвесторами как очень консервативный инструмент. На самом деле существует несколько групп облигаций, и на облигациях можно очень хорошо заработать — главное, сравнить риски и правильно рассчитать все возможности.

Суть облигаций

Во-первых, немного материала. Представьте, что вы решили открыть кофейню. Есть три основных способа собрать деньги:

- взять ссуду в банке;

- привлекать инвесторов, обещая каждому долю в бизнесе (или выпуская акции);

- выпускать облигации (облигации).

Допустим, вы решили не брать ссуду, так как ее обслуживание обходится слишком дорого, и вы не хотите никому отдавать долю в бизнесе. Поэтому вы выпускаете облигации. Условно говоря, это долговые расписки. О том, как занять у соседа до зарплаты.

Облигации выпускаются штатами, муниципалитетами (городами и регионами) и частными компаниями. Когда вы покупаете облигацию, она дает ссуду эмитенту («эмитенту» облигации).

Доходность и сроки

Итак, вы выпустили облигации. И вы продали их определенному инвестору (или целой группе покупателей), пообещав платить определенный процент каждый год, шесть месяцев или квартал. Например, 7% в год. Это называется купоном.

Чтобы рассчитать, сколько вы можете заработать на облигациях, вам необходимо знать размер самого этого купона. Например, номинальная стоимость облигации составляет 1000 рублей, ежегодно выплачивается 7% от номинальной стоимости. Таким образом, на облигации можно заработать 70 рублей в год.

Срок облигации может быть разным: компании обычно выпускают 5-7-летние облигации, правительство выпускает 10-летние облигации, например казначейские векселя США. Есть однолетние облигации и 30-летние облигации. Вы должны посмотреть в предложении.

Вернемся к нашему примеру. Вы организовали выпуск облигаций, т.е оформили документ на бирже и продали весь выпуск по 1000 рублей за штуку. Допустим, погашение облигации составляет 5 лет. Инвестору довольно легко подсчитать, сколько денег можно заработать на облигациях, если эта облигация будет куплена по номинальной стоимости во время выпуска. Вам просто нужно сложить всю 5-летнюю доходность облигации. Если купон 7% годовых, то прибыль за 5 лет составит: 70 * 5 = 350 руб.

Много или мало — думайте сами. Но учтите, что чем больше купон, тем менее надежна облигация. Обычно из-за высокой прибыльности компании стараются компенсировать любые риски и привлекать инвесторов, готовых нести любые убытки во имя большей прибыли.

Погашение облигации

По истечении срока оферты облигация погашается. Компания-эмитент выплачивает последний купон и номинальную стоимость. Если вам удалось купить облигацию по цене ниже номинала, вы получите дополнительную прибыль.

Многие крупные компании, чтобы не потерять за один раз крупную сумму денег (представьте, вам придется оплатить всю проблему на несколько миллионов, а то и миллиардов рублей), идут на следующие меры:

- организовать еще один выпуск облигаций до истечения срока предыдущего и передать деньги инвесторам за счет других инвесторов (это чаще делают частные компании);

- размещать облигации с амортизацией, то есть постепенно выплачивается номинальная стоимость облигации и снижается купонный доход (чаще всего это делают муниципалитеты).

А вот еще одна интересная статья: Как инвестировать в мусорные (или высокодоходные) облигации и стоит ли это делать?

Какой тип облигаций лучше всего заработать (без амортизации или с амортизацией), будет зависеть от вашей стратегии. Если вы согласны подождать несколько лет до погашения, выберите первое. Если важен постепенный возврат основной суммы, погашайте долг с погашением.

Стоимость облигации

Цена облигации формируется в процессе свободных торгов на бирже. Чаще всего колеблется около номинала (в большинстве случаев номинальная стоимость облигации 1000 рублей, мы ведь это помним, да?).

На итоговую цену влияет множество факторов:

- справочная ставка Центрального банка (как правило, когда она повышается, цена облигации падает, а доходность растет, а когда она падает, наоборот);

- спрос и предложение на рынке: если облигации Сбербанка вдруг окажутся никому не нужны, то они подешевеют;

- экономическая ситуация — чем стабильнее экономика, тем меньше колебания цен подвержены долговые ценные бумаги;

- санкции — например, когда в отношении России были введены санкции, и американские резиденты были вынуждены избавиться от российских ОФЗ, их цены упали на 15-20%, поэтому доходность к погашению ОФЗ увеличилась.

Безусловно, спекулировать ценой облигации очень сложно, поскольку колебания незначительны, буквально в пределах 2-3% (если ситуация кардинально не изменится). Комиссия съест больше. Для спекуляций больше подходят инструменты рынка акций и деривативов — опционы и фьючерсы.

Разновидности облигаций

Прежде чем говорить о том, как заработать на облигациях, необходимо уточнить, какие виды долговых ценных бумаг существуют в целом и каковы их характеристики. Облигации можно классифицировать по нескольким принципам:

- по эмитенту:

государственные (государственные сбережения, ОФЗ и ОФЗ-н);

муниципальный;

корпоративные (именно на корпоративных облигациях можно заработать больше всего — от десяти процентов в год); - по срокам погашения:

ежегодный;многолетник (2, 3, 4 года и т д);

невозвратные (т.е всегда приносят доход); - по купонной доходности:

с постоянной купонной доходностью (доходность облигаций указана в оферте, например, 7% или 10%);

с переменным купоном (доход зависит от различных показателей, например, ключевая ставка ЦБ РФ, либо произвольно фиксируется компанией, например, дивиденды по акциям);

с погашением долга (как это происходит, я уже описывал выше).

И облигации тоже делятся на дисконтные и процентные. Со скидкой они изначально продаются по цене ниже номинала, и вы можете заработать на них, только подняв цену или продав их по номиналу. Процентные ставки — обычные купонные облигации.

Облигации, выпущенные российскими компаниями, но в другой валюте, называются еврооблигациями. В них есть особенности инвестирования.

Правильный выбор типа облигации следует выбирать исходя из вашей стратегии.

Как и сколько можно заработать на облигациях

Самый простой способ заработать на федеральных облигациях — это то, что доходность по ним гарантируется государством, составляет около 6-8% годовых, а купон чаще фиксируется или привязан к определенной стоимости и является предсказуемым.

Но вы действительно можете зарабатывать деньги на корпоративных облигациях. Их производят как серьезные конторы, такие как Сбербанк, Газпром или Алроса, так и не очень серьезные.

Прибыльность напрямую связана с риском. Чем менее надежен эмитент и менее известен инвесторам, тем выше процент доходности, который он предлагает. Это называется премией за риск».

А вот еще одна интересная статья: Казначейские векселя США: доходность и порядок инвестирования

Например, БИН Банк. Серьезный офис с большим, достаточно известным бизнесом. Не было дефолтов по вопросам. Купонный доход по облигациям ПАО БИНБАНК БО-П03 составляет 8,41% годовых. Вполне на уровне ОФЗ, даже чуть выше.

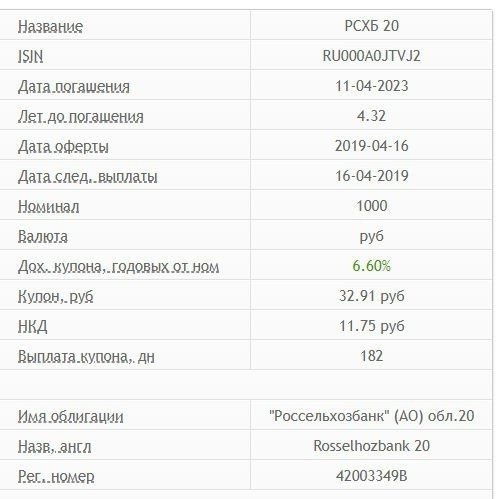

Или Россельхозбанк. По 20-му выпуску облигаций предлагается всего 6,71%. Надежность платежа практически не вызывает сомнений.

Вот еще один случай. Петербургская компания «Легенда», занимающаяся продажей и сдачей в аренду коммерческой недвижимости, вышла на Московскую биржу с первым выпуском облигаций LEGEND BO 001-R-01. В большинстве случаев никто ничего не знает о том, как она будет расплачиваться по своим обязательствам: неизвестно, насколько успешно компания справится с входящим денежным потоком и как она даже сможет организовать выплаты. Понимая это, эмитент предлагает по своим облигациям высокую доходность — 14% годовых. Почти в 2 раза выше ключевой ставки. При этом купон выплачивается раз в 91 день, а не раз в полгода или год, как у большинства других эмитентов.

Есть облигации со 100% купоном. И от 50%. И даже от 200%. Их называют «мусорными», потому что риск неплатежа огромен. Также можно сказать, что это предопределено. Что ж, какой бизнес будет работать таким образом, чтобы получить рентабельность собственного капитала в 100?

Сможет ли неопытный инвестор заработать на таких облигациях — вопрос открытый. Чаще всего инвестиционные фонды занимаются спекуляцией такими облигациями, смешивая их в портфель с хорошими акциями и продавая частным инвесторам. Формирование таких мусорных портфелей стало основной причиной кризиса 2008 года, когда крупные ипотечные группы Fannie Mae, Freddie Mac и банк Lehman Brothers разорились из-за неспособности выполнить свои обязательства.

Стратегии заработка на облигациях

Есть несколько способов заработать на облигациях. Сразу скажу, что я бы не рекомендовал зарабатывать деньги только на чистых облигациях: доходность отнюдь не такая. И риски для прибыльности растут непропорционально. Эмитент с офертой 16% годовых в 10 раз более ненадежен, чем эмитент с облигацией 12% годовых, а каждые 50 — с облигацией 8%.

Поэтому облигации очень часто смешиваются в основном портфеле для его стабилизации. При этом покупаются самые надежные бумаги: ОФЗ и корпоративные облигации крупнейших компаний, таких как Сбербанк, ПИК, БинБанк, ОбувРус, ДельтаКредит, ГТЛК, АФК Система, Альфа-Банк и др

Вот простейшая стратегия заработка на облигациях:

- сформировать инвестиционный портфель, состоящий из акций и облигаций;

- назначает место облигациям в процентах, эквивалентных вашему возрасту (например, если вам 20 лет, 20% портфеля составляют облигации);

- ежегодно пересматривайте свой портфель, чтобы поддерживать баланс.

А вот еще одна интересная статья: Как рассчитать доходность по облигации и какие виды доходности существуют

Еще одна интересная стратегия — использование комбинации ОФЗ + ИИС. Откройте ИИС у любого брокера и приобретите ОФЗ со сроком действия 3 года. Ежегодно вы можете возвращать 13% средств, внесенных в IIS (это налоговый вычет типа А). Таким образом, итоговая доходность может превышать 20% годовых (7% ОФЗ + 13% от суммы вложения). ОФЗ не облагаются налогами, поэтому прибыль будет чистой.

Если ОФЗ не привлекаются, можно покупать корпоративные облигации, выпущенные после 1 января 2018 года — теперь с них даже не нужно платить купонный налог. Но разница между покупкой и оплатой (если она положительная) все же необходима. Но будет всего несколько центов.

И последняя стратегия, на самом деле тактика, — это просто купить облигации, которые вам нравятся, через определенный период времени, например акции, в соответствии со средней стратегией. Это позволит купить большое количество облигаций по средней цене.

Кроме того, вы можете инвестировать в облигации косвенно, через паевые инвестиционные фонды или ETF. Так что инвестированием в долговые ценные бумаги займутся профессионалы. Скорее всего, они добьются большего успеха, чем новичок.

Заключение

Итак, давайте резюмируем, что это такое: облигация. Это долговая расписка, выпущенная правительством, муниципалитетом или частной компанией. В соответствии с офертой по облигации выплачивается купонный доход в размере определенной суммы. Облигация, в отличие от акции, гарантирует своему держателю определенный доход в будущем. Следовательно, это очень предсказуемый инструмент с низким уровнем риска. Частный инвестор может покупать ОФЗ и корпоративные облигации на бирже. Какой купить и по какой цене определяется его стратегией. Помните, что облигации — это консервативный инструмент, но при использовании некоторых методов они могут дать более высокую доходность, чем депозиты или даже акции, и безрисковые, например, при покупке ОФЗ на IIA.