Застройщик ЛСР

Когда была взята льготная ипотека, риэлторский бизнес стал намного красивее. Чуда я не ожидал: сразу стало понятно, что в один прекрасный день закроют ипотечный кран и поэтому не только все будут смотреть завтра.

Правительство это тоже понимает и в очередной раз расширяет программу, раздувая рынок. Но пессимизм инвесторов уже потихоньку проявляется. Группа компаний ЛСР уже добралась до девелопера №1. 2 в России.

Какова у компании статистика

Группа ЛСР — один из лидеров строительного рынка России. Номер 3 в мировых объемах строительства. Холмы рынков Санкт-Петербурга, МСК и Екатеринбурга.

Это относится к так называемым «вертикально интегрированным компаниям». То есть занимается строительством с нуля, от добычи ресурсов и производства материалов до проектирования и строительства.

Деятельность разделена на несколько основных направлений:

- недвижимость

- строительные материалы

- дизайн

- логистика

Также развивает направление аренды башенных кранов другим строительным компаниям.

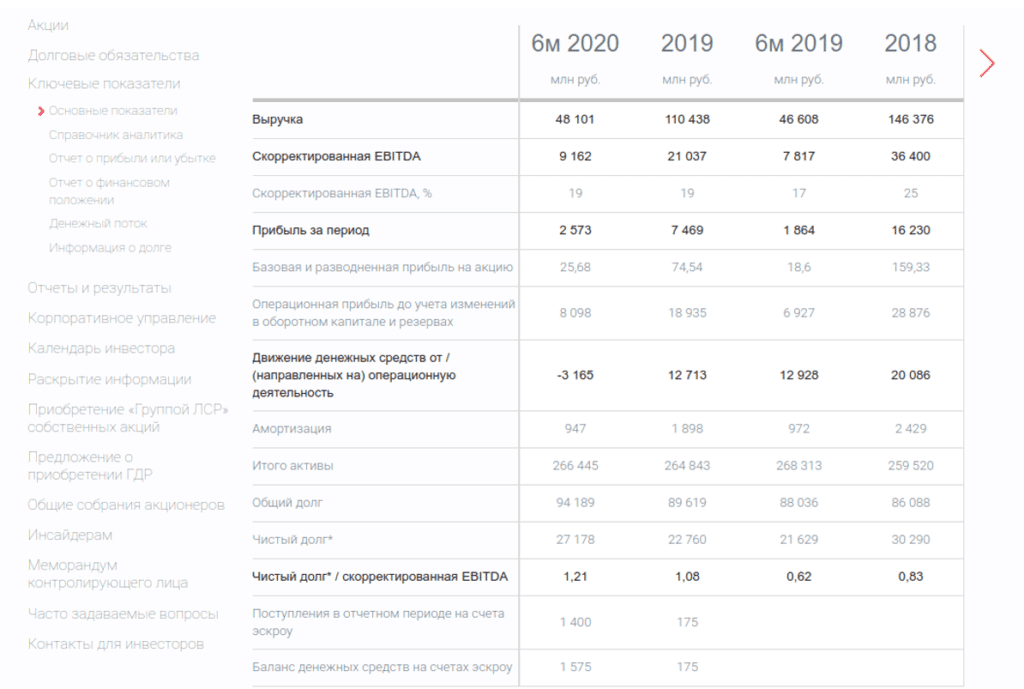

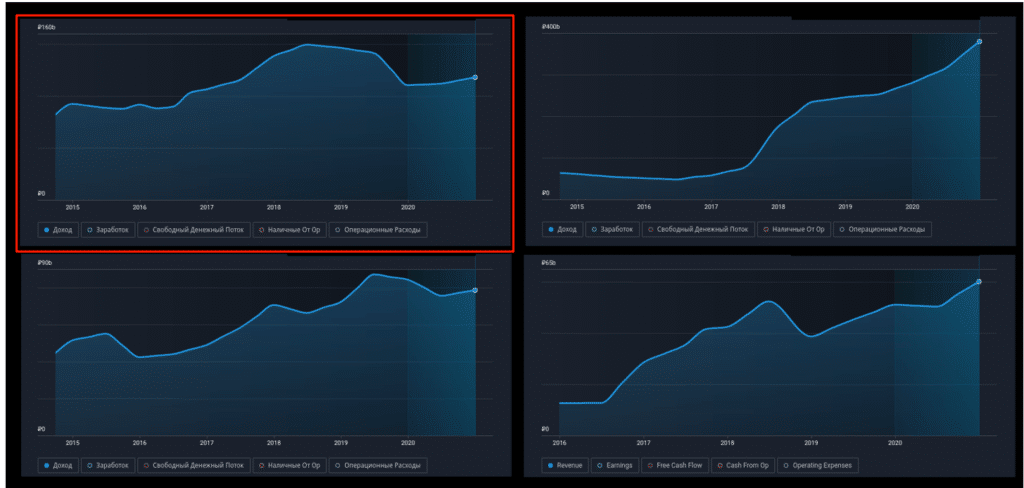

Ключевые бизнес-показатели за последние годы:

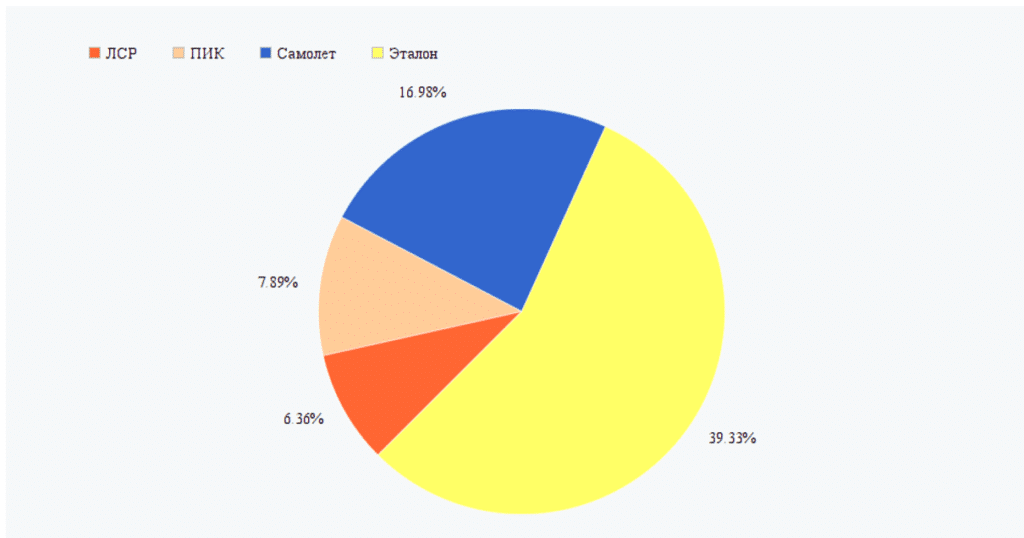

Выручка по сегментам и регионам за 2020 год:

Источник: tinyurl.com

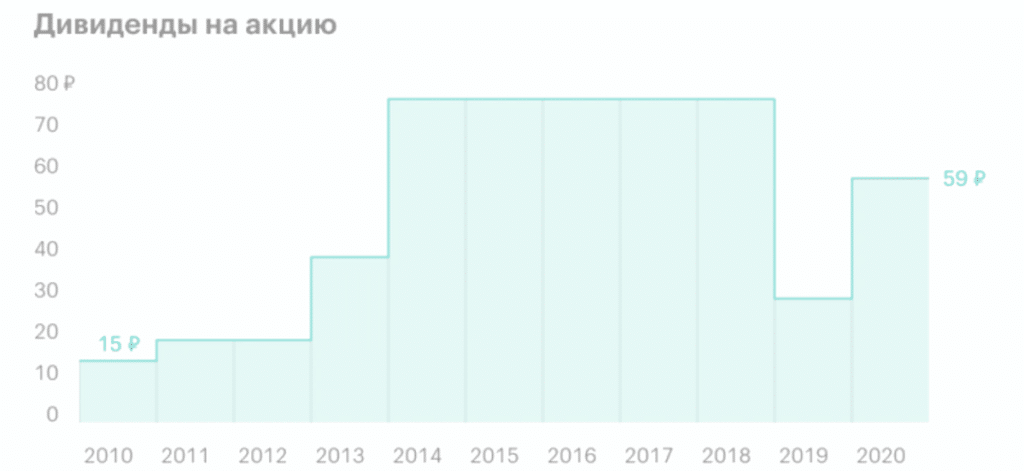

ЛСР также выплачивает дивиденды.

Согласно уставу, он распределяет по крайней мере 20% чистой прибыли между дивами, но от 14 до 18 человек выплачивают щедрые 78 рублей годовых дивидендов на акцию. Выплаты уменьшены с 2019 года.

В 2020 году инвесторы удовлетворились 6 млрд руб., Выпустив 59 руб за акцию. Пик выручки и стоимости компании снизился в 2017–2018 годах, когда компания достигла пика продаж. После этого дела пошли на убыль.

Что происходит с акциями компании

Падать. За последние 12 месяцев акции выросли на 12,3%. Это медленнее, чем рост эталонного индекса Мосбиржи. На пике в этом году они больше всего торговались 1 февраля — 32,5%. Они начали падать в марте. Тенденция к снижению сохраняется и по сей день.

Для такого коллапса нет объективных причин. На фоне общеэкономических трудностей пострадали все основные конкуренты ЛСР, которые также торгуются на бирже (Эталон, Самолет, ПИК).

Есть что-то ужасное в эксплуатационных характеристиках? Мы смотрим.

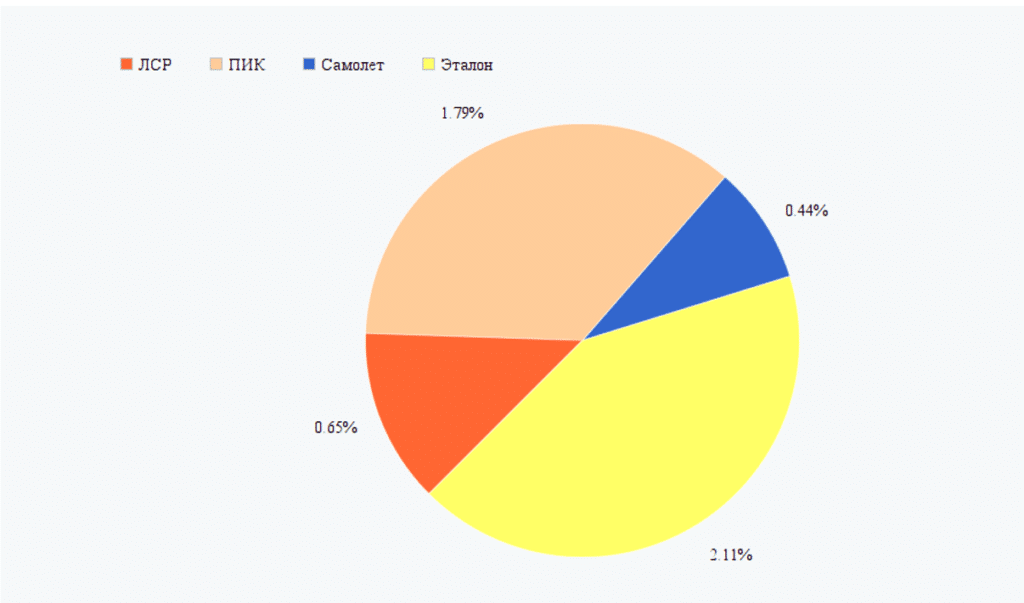

Цена / прибыль (P / E). Чем ниже коэффициент, тем быстрее окупается каждый вложенный рубль:

P / S — цена / выручка. Например, коэффициент 0,65 означает, что на один рубль прибыли будет вложено 65 копеек.

Тоже неплохо выглядит. Действительно неудачник?

Думаю, ответ проще: конкуренты на исходе. Темпы роста выручки компании самые низкие. Для сравнения ЛСР, ПИК, Эталон и Самолет.

Инвесторам такая динамика не нравится. ПИК и Самолет летают, а ЛСР почти не ткет. Стандарт тоже не блещет, но выглядит лучше: пока проигрывает конкурент, он зарабатывает. Это видно на графике.

также немного обидно, что основатель компании Андрей Молчанов сократил свою долю в бизнесе с 50,33% до 41,57%, то есть почти на 10%. Он объяснил, что акции торгуются хорошо, поэтому просто увеличил ликвидность. Но на фоне слабой выручки и очевидных проблем роста такой шаг кажется неоднозначным.

Какие конкуренты у ЛСР и что у них с акциями

Из первой десятки российских девелоперов на биржу котируются только четыре:

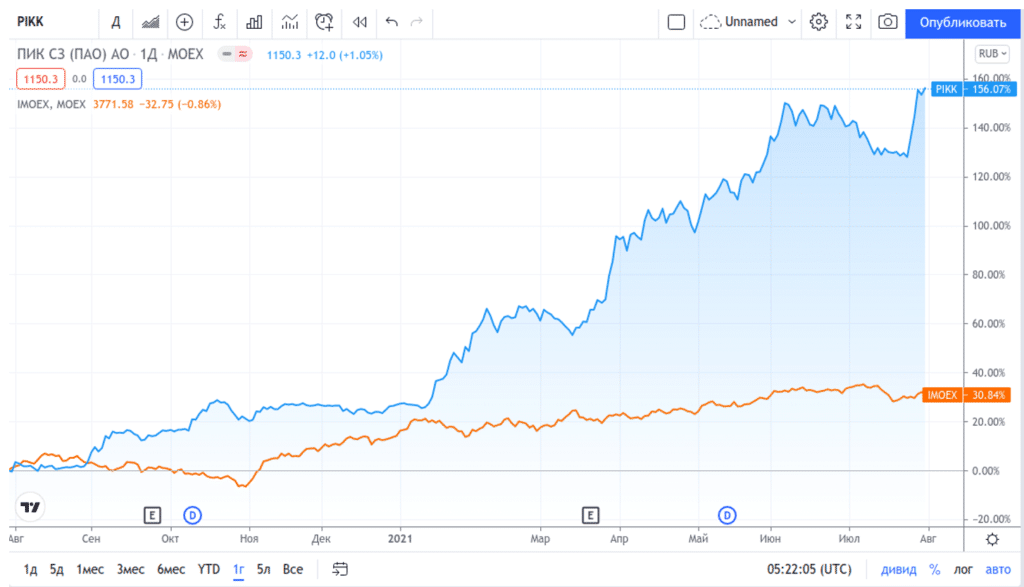

- ПАО ПИК СЗ (MCX: PIKK)

- Группа Эталон (FRA: 2ET)

- Группа ЛСР (MCX: LSRG)

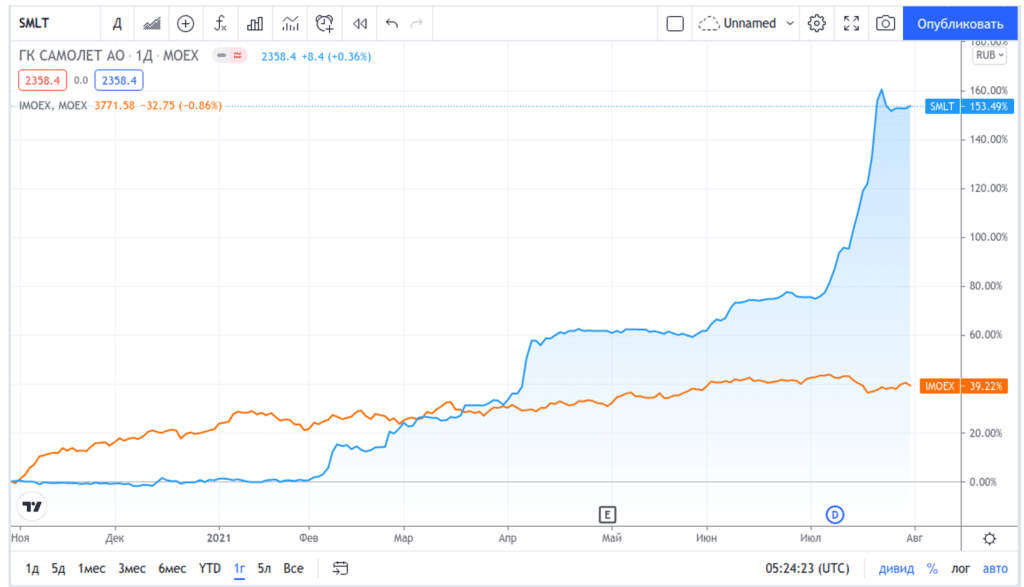

- ПАО Группа компаний «Самолет» (MCX: SMLT)

Сравним котировки. Я буду смотреть на фоне индекса Московской биржи, чтобы отслеживать успехи компаний на фоне общей температуры в камере. Рост за последний год.

ВЕРШИНА ГОРЫ

Обгоняет рынок на 125 %.

Самолет

Лидирует в контрольном индексе на 114 %.

на 8,4% ниже рынка. После весенней осени акции не развернулись.

ЛСР

Задержка составляет 17%. В политическом плане акции компании демонстрируют устойчивый отрицательный рост. Совсем не то, что хотелось бы видеть в своем портфолио.

Хочу инвестировать в рынок недвижимости, какие акции выбрать — мой топ 3

Цены на акции не всегда являются показателем успеха. Я предоставил оперативные данные выше. Компания растет не так быстро, как некоторые из ее конкурентов, но даже близко не отстает. Есть выручка, даже чистая прибыль. Долговая нагрузка растет, но это касается всех.

Какие акции будут выглядеть лучше через год, два или пять, сказать сложно. Драйверы роста у всех одинаковые:

- продление программы льготного кредитования (недавно продлено до 2022 года)

- государственное стимулирование рынка недвижимости

- освободить рынок и защититься от демпинга, введя ограниченные аккаунты

- прирост населения в мегаполисах (МСК, Санкт-Петербург, Екатеринбург)

Те же риски: неплатежеспособность населения и неопределенность процентных ставок. Если они будут расти, спрос уменьшится. Речь идет о ЛСР, у которой на 2034 год масштабная программа по строительству элитных квадратных метров на Васильевском острове в Санкт-Петербурге.

Чтобы не обременять вас техническим анализом на силу импульсов и объемов, сразу выложу готовый отчет о справедливой стоимости акций:

Аналитики уверены, что все компании заключат выгодные сделки и сейчас торгуются по ценам ниже справедливых. Мое мнение: ПИК и самолет будут летать быстрее. Даже не это.

Сначала самолет, а потом ПИК. Эталон и ЛСР под вопросом. Но если бы мне пришлось выбирать между ними, я бы выбрал ЛСР. Мне кажется, что его потенциал выше, хотя спорить не буду.

Кто вам нравится больше всего: вы верите в российский рынок недвижимости и какие акции вам нравятся больше всего?