Что такое инвестиционное страхование жизни

Что такое инвестиционное страхование жизни

Инвестиционное страхование жизни, часто сокращенно ИЛИ, представляет собой гибрид страхования и инвестиций. Это приносит некоторый доход и в то же время обещает выплаты при наступлении страхового случая, в большинстве случаев смерти или тяжелой инвалидности.

Обычное страхование жизни довольно просто: человек вносит взнос, страховая компания обещает заплатить, если с клиентом что-то случится в оговоренный срок, чаще всего год. Когда ничего не происходит, премия становится доходом страховщика.

Условия инвестиционного страхования жизни устроены по-разному:

- Контракт заключается на длительный срок, обычно на 3-5 лет, но бывает и на 10-15 лет.

- Заказчик платит крупную страховую премию, зачастую в размере 30-50 тысяч рублей.

- Страховая компания инвестирует полученные деньги в финансовые активы: акции, облигации, индексные фонды, опционы или фьючерсы.

- Внесенные деньги возвращаются по окончании договора.

Действительно, ИЛИ — очень сложный конструктор разных предложений. Иногда его сравнивают с банковским вкладом, только более выгодно. На самом деле, у них мало общего: это ближе к инвестированию, чем к сбережению.

Если страховщик успешно вложит деньги, он вернет вам как премии, так и часть инвестиционного дохода. Но это не гарантируется. Вы можете ничего не заработать и даже потерять деньги.

Для чего оформлять инвестиционное страхование жизни

Политика ILI не является частью федерального закона No. 177 от 23 декабря 2003 г. «О страховании вкладов в банках Российской Федерации» в системе страхования вкладов дополнительный доход не гарантируется, и договор не может быть расторгнут ранее ожидаемого срока без убытков. Это не значит, что вам не следует рассматривать этот инструмент. Просто сначала вы должны выплатить свои долги, создать финансовую подушку, создать инвестиционный портфель и только потом взглянуть на достоинства ILI.

Застраховать жизнь

Любое страхование жизни — это подушка безопасности для близких, если с страхователем что-то случится. Политика ILI здесь не отличается от других: в документе описаны наборы рисков — ситуации, в которых компания будет платить деньги.

Есть три основных страховых случая.

- Смерть по любой причине. Затем родственникам будет возвращена вся внесенная сумма, а иногда и накопленный доход от капитала. Но договор всегда содержит исключения, такие как самоубийство или смерть во время боевых действий.

- Смерть от несчастного случая. Иногда такой риск прописывают отдельно, поэтому родственники получают сразу две выплаты: и за смерть, и за несчастный случай.

- Дополнительные риски. Инвалидность из-за травмы или инвалидность из-за болезни. Эти условия обсуждаются отдельно с каждым клиентом и обычно просят доплатить.

Вложить свободные деньги

Политика разработана таким образом, чтобы вы могли защитить себя и в то же время жертвовать деньги в трастовый фонд. По крайней мере, страховые компании это страхуют. Но важно не забывать, что в любом сложном финансовом продукте есть множество условий, способных изменить всю картину.

Например, Сбербанк обещает вернуть всю вложенную сумму и, кроме того, неназванный инвестиционный доход.

Хотя конкретные условия различаются в разных компаниях и предложениях. Например, защита капитала в Альфа-Банке уже «условна». В случае неудачных вложений банк вернет не все страховые взносы, а, например, 90-95%.

Казалось бы, отличные предложения: вложения в фондовый рынок, с возможностью заработать сколько угодно и с риском потери не более 5-10% капитала. Но не забывайте об инфляции, которая может испортить картину.

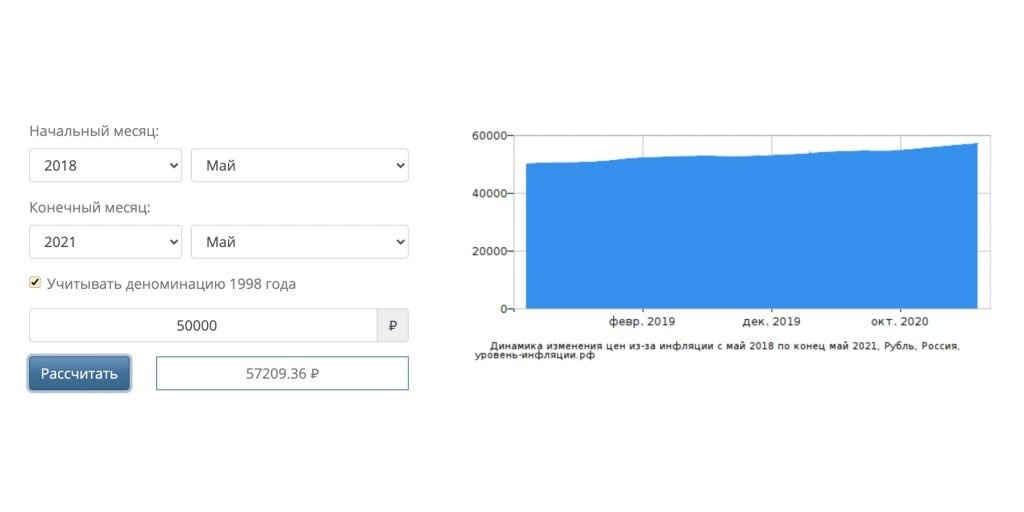

Допустим, человек оформлял полис на 50 000 рублей в мае 2018 года. Бывало, что инвестиционный доход был нулевым, потом человеку через три года вернули полную сумму. Но теперь эти деньги стоят меньше из-за инфляции.

Фактически убыток составил 7209 руб. Вы можете рассматривать это как выплату по страхованию жизни и не рассматривать продукт как альтернативу депозитам.

Сэкономить на налогах

Страхование не дает дополнительных бонусов к полисам, а Государство: налоговые льготы и отчисления.

- Налоговый кодекс РФ ст. 213 «Особенности определения налоговой базы по договорам страхования» не требует уплаты налога на прибыль с выплат по страховым случаям. В этом случае это важно для родственников. По крайней мере, им не нужно беспокоиться о налогах.

- Подоходный налог с населения на прирост капитала не всегда нужно платить. Начисление налога осуществляется письмом ФНС от № BS-4-11 / 10652 от 3 июня 2019 г., если доходность превысила ключевую ставку центрального банка. Допустим, наш полис стоит 50 000 рублей и рассчитан на три года, а средняя контрольная ставка составляет 5%. Можно заработать: 50000 рублей × 5% × 3 года = 7500. Если ваш доход превышает эту сумму, вам придется заплатить налог с разницы. А если нет, то все остается с нами.

- вы можете получить Налоговый кодекс РФ, ст. 219 «Социальные налоговые отчисления», вычет по социальному налогу — но только с контрактами на пять и более лет. При этом будет возвращено максимум 15 600 рублей. Например, мы берем ту же политику для 50 000, но увеличиваем срок действия до пяти лет. Государство вернет 13% от суммы, то есть 50 000 рублей × 13% = 6500. Немного, но это практически покрывает инфляцию.

Какие риски есть у инвестиционного страхования жизни

Прежде чем рассматривать политику, человек должен столкнуться со всеми рисками и подводными камнями. Главное, чтобы, как и в инвестициях, доход был непредсказуемым и необеспеченным. Обычно в контракте описывается гарантированный доход, но часто он настолько мал, что даже не покрывает инфляцию. Существуют также политики без защиты капитала: они могут отдать меньше, чем внесший вклад. Следует учитывать и другие риски:

- Договор не может быть расторгнут досрочно без убытков. Страховые компании требуют, чтобы вы приняли выкуп. Допустим, в первый год ничего из внесенных денег не вернется, на второй — 50%, а если можно все забрать без потерь, то только в конце.

- В случае банкротства страховщика возвращается только сумма возмещения. Вложения в полисы инвестиционной жизни не застрахованы так же, как депозиты. Если у компании возникнут проблемы, клиент потеряет часть своих денег. И даже может потерять всех, если окажется, что счета страховой компании уже пусты.

- Низкая страховая сумма. Полисы составлены таким образом, что жизнь не застрахована на большие суммы денег. Чаще всего они будут платить ровно ту сумму, которую внес человек, возможно, с процентами. Иногда бывает, что деньги возвращают и добавляют сверху 500-1000000 рублей.

- Налоговый вычет не будет возвращен всем. Важно понимать, имеет ли на это право страхователь. Пенсионеры или просто безработные не платят 13% подоходного налога, поэтому им нечем будет платить.

Кроме того, Центробанк с подозрением смотрит на весь рынок инвестиций в страховании жизни. Обзор ключевых показателей деятельности страховщиков за три квартала, 2020 год / Жалобы Банка России на некорректные и вводящие в заблуждение продажи продуктов связаны с политиками ILI. Поэтому глава регулятора Эльвира Набиуллина даже призвала Эльвиру Набиуллину выступить на заседании Совета по развитию финансового рынка при Совете Федерации / Банке России, чтобы ограничить продажу сложных инвестиционных продуктов:

Эльвира Набиуллина Президент Центрального банка Российской Федерации.

Эльвира Набиуллина Президент Центрального банка Российской Федерации.

Когда люди, например, заканчивают вкладом, им в том же банке предлагают не продлить депозит, а купить альтернативу, засыпая неподготовленного человека пустыми словами вроде «защита капитала», «гарантированная доходность».

Как устроено инвестиционное страхование жизни

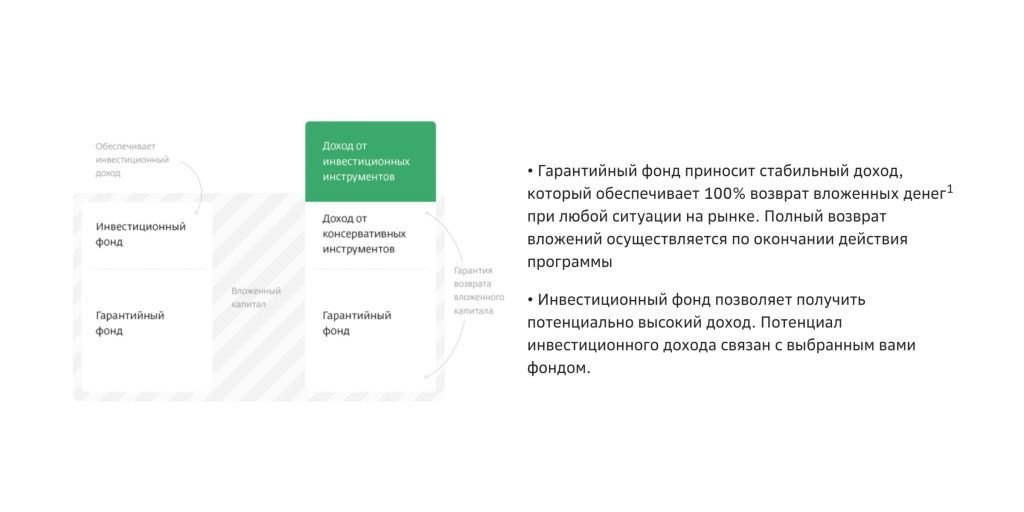

Страховые компании делят вклад каждого клиента на несколько частей — так они управляют своими рисками, зарабатывают и откладывают деньги для выполнения контракта.

Организационные расходы

До одной пятой стоимости тратится сразу. Страховая компания обязана приказом Банка России № 5055-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (аннуитетов, аннуитетов) и (или) с участием страхователя в доходах от капитала» страховщика »от 11 января 2019 г., чтобы предупредить об определенной квоте. Например, вы возьмете 5% от суммы платежа, а банк-контрагент получит 10%.

Резерв

Еще 1% премии отправляется в резерв — специальный счет, с которого страховая компания выплачивает деньги в случае, например, чьей-либо смерти. Эффект масштаба работает — трагедии случаются не очень часто, поэтому при большом количестве полисов не откладывать каждую, а создать отдельную копилку.

Гарантийная часть

Оставшиеся деньги делятся на две суммы, которые вкладываются на биржу. Что именно зависит от инвестиционной стратегии и страховой компании. В договоре также должны быть прописаны и пропорции, и набор товаров.

Гарантийная часть необходима для возврата обещанного капитала. Эти деньги вкладываются в достаточно надежные инструменты — депозиты, государственные облигации или облигации крупных компаний.

Инвестиционная часть

Он вкладывается в более рискованные и прибыльные инструменты. Набор зависит от конкретной стратегии, но обычно это акции, фонды ETF, фьючерсы, опционы и валюты.

Инвестиционная стратегия или программа — это набор действий, в которые страховая компания будет вкладывать деньги. Они могут различаться в зависимости от уровня риска, сектора и страны. Потенциальная прибыль и страховой взнос зависят от стратегии.

Как рассчитывается доходность полиса

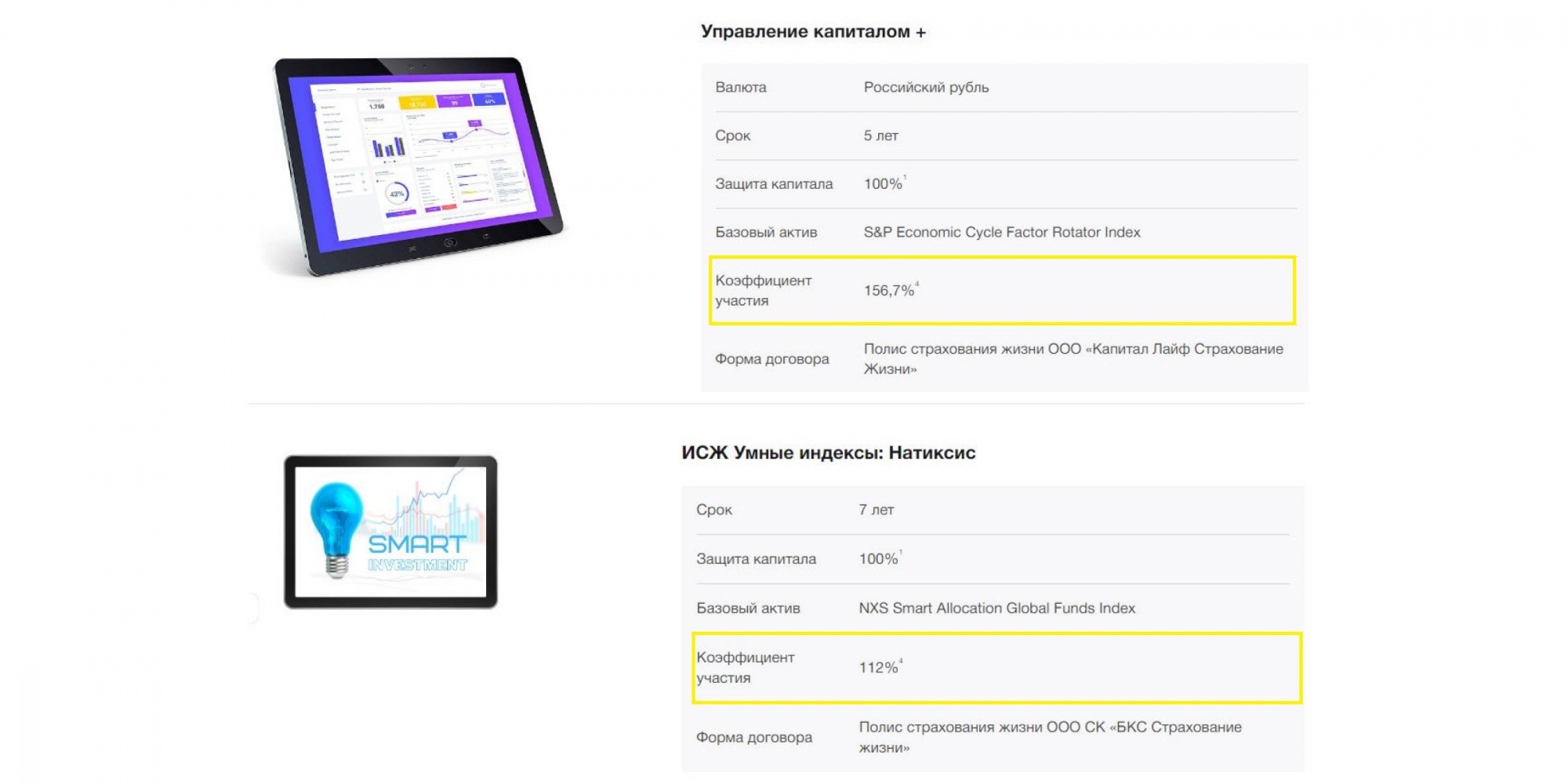

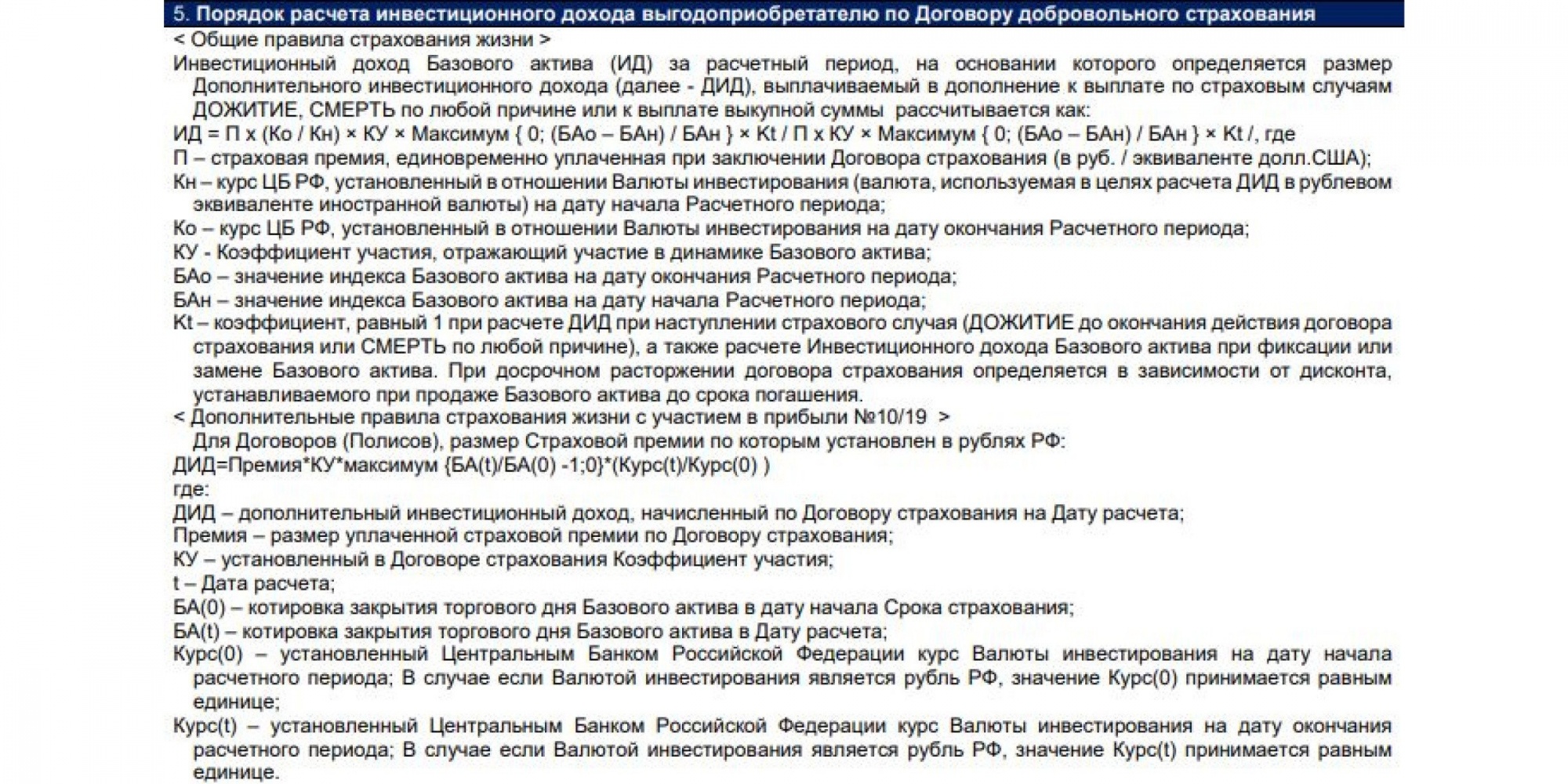

Страховая компания не отдаст все заработанные на вложениях деньги — в качестве вознаграждения возьмет себе процент. Большая часть дохода будет поступать страхователю, что называется «долей участия». Обычно последняя составляет 80-95% от прибыли. Но иногда страховые компании обещают долю участия выше 100%.

Обычно в этом отчете говорится о «модифицированной производительности». То есть одна и та же страховая компания рассчитывает и доходность, и коэффициент по особому алгоритму, который уже нельзя определить с помощью обычной арифметики. Чтобы понять, кто и сколько получит, нужно понимать примерно следующее:

Уровень участия и сборы страховой компании оказывают значительное влияние на доход по полису. Но в то же время одно условие понятно и остается в любом контракте: на ИЛИ нельзя брать убыток. Если вложение не принесло денег, страховая компания возместит премию за счет собственных средств.

Тем не менее, некоторые эксперты считают, что непрофессионалы не должны понимать все. Например, председатель совета директоров Международной конфедерации потребительских компаний Дмитрий Янин так говорил с ЦБ, и россияне разочаровались в инвестиционном страховании жизни / Ведомости на ИЖ:

Дмитрий Янин Председатель Совета директоров Международной конфедерации потребительских компаний.

Дмитрий Янин Председатель Совета директоров Международной конфедерации потребительских компаний.

ИЛИ остается непрозрачным продуктом с низким доходом. Инвестор не знает, куда на самом деле вкладываются его деньги, какой реальный доход они приносят: он может быть даже выше, чем нарисовано на бумаге, но банки и страховщики кладут себе в карманы лишний жир.

На что смотреть при оформлении инвестиционного страхования жизни

Сначала убедитесь, что у страховой компании и брокера есть лицензии и разрешения Банка России. Второй — внимательно прочитать договор и оценить ключевые параметры.

Условия взносов

Страховые компании предлагают разные размеры страховых взносов и условия, которые подходят не всем. Например, одни готовы открыть полис на 30 тысяч рублей, другие принимают вложения на миллион. Некоторые требуют, чтобы вся сумма была внесена одним платежом, в то время как другие позволяют разделить ее на несколько месяцев.

важно обратить внимание на срок действия контракта. Стандартный срок — 3 или 5 лет, но налоговый вычет будет только за второй.

Условия выплат

Внимательно изучите, что именно считается страховым случаем. Всегда будет список исключений также для оговорки о «смерти страхователя». Например, в выплате может быть отказано в связи со смертью при занятиях экстремальными видами спорта — такая политика не подходит для парашютиста.

также необходимо проверить другие обстоятельства, при которых в платеже может быть отказано. Например, если у вас хроническое заболевание или серьезная травма, лучше сообщить о них заранее.

И главное не забыть проверить, каковы условия досрочного расторжения договора. Согласно закону приказом Банка России от 21.07.2012 г. 3854-У «О минимальных (стандартных) требованиях к условиям и порядку реализации отдельных видов добровольного страхования» от 20 ноября 2015 года для возврата всех взносов предусмотрено 14 дней — это называется периодом обдумывания. Кроме того, страховая компания вернет только часть суммы выплаты выкупа. Его конкретный размер должен быть указан в договоре.

Условия инвестирования

Чтобы рассчитать возможную выгоду от полиса, нужно вооружиться калькулятором. Если вы не сильны в финансовой теории, позвоните опытным людям. Здесь важно разбираться во всех тонкостях и быть предельно внимательным. Учитывать:

- комиссии страховщиков и агентов;

- взаимосвязь между гарантийной и инвестиционной частью полиса;

- варианты инвестиционных стратегий;

- взносы за участие для каждого из них.

Не все детали описаны в контракте. Имеет смысл выяснить, к каким стратегиям прибыльности они привели в прошлом, в какие конкретные инструменты вкладываются деньги и по какому принципу они выплачивают прибыль.

Что стоит запомнить

- Инвестиционное страхование жизни — это гибрид страхового полиса и инвестиционного. Он защищает деньги и жизнь, но разобраться в инструменте очень сложно.

- Стоит присмотреться к ILI, если вы выплатили свои долги, накопили финансовую подушку и сформировали свой портфель ценных бумаг.

- Государство предоставляет налоговые льготы и отчисления по инвестиционному страхованию жизни — можно сэкономить до 15 600 рублей.

- Страховые компании предлагают различные комбинации премий, инвестиционных стратегий и функций оплаты — вам необходимо изучить, какие варианты подходят именно вам.