Инвестиционная оценка Россетей

Одна из крупнейших электросетевых организаций мира с 35 филиалами. До 22 ноября 2012 года российские сети именовались ОАО «Холдинг межрегиональных распределительных сетевых компаний». В настоящее время основной бизнес Россети сводится к управлению и надзору за деятельностью дочерних компаний.

Номинал: 1 руб.

Руководитель: Павел Ливинский — генеральный директор.

Средний объем торгов: около 275 млн рублей за день.

Цена акции: 1,27 рубля на 16.09.2019.

Капитализация: 252 млрд рублей на 16.09.2019.

Free Officer — free float (свободное обращение): 11%.

Основные акционеры

- 88,89% — Российская Федерация.

- 2,66% — ООО «Управляющая компания« Прогрессивные инвестиционные идеи »ДУ.

- 1.29 — Газпром Финанс Б.В

- 7,16% — другие.

Дивидендная политика

Новая дивидендная политика была принята в конце 2017 года. Самая большая сумма должна пойти на дивиденды — 50% от чистой прибыли по МСФО или РСБУ. Однако чистая прибыль корректируется с учетом прибылей и убытков в результате переоценки публично торгуемых акций дочерних компаний и соответствующего налога на прибыль по РСБУ или МСФО, в зависимости от того, что больше. В результате предсказать будущую сумму дивидендов становится практически невозможно. Например, по итогам 2017 и 2018 годов дивиденды не выплачивались из-за убытка по РСБУ. В настоящее время в основу расчета внесено более 70 поправок.

Руководство сообщает, что «в ближайшем будущем» введет новую дивидендную политику. Также рассматривается возможность получения дополнительных дивидендов в 2019 году.

Дивидендная доходность: примерно 2% годовых по обыкновенным акциям и 4-5% по привилегированным акциям».

Периодичность выплаты дивидендов: 1 раз в год.

Дополнение от 06.05.2020: 5 мая 2020 года Совет директоров Россети рекомендовал выплатить дивиденды в размере 0,1893 рубля по привилегированным акциям и 0,0852 рубля по обыкновенным. Это рекордные дивиденды за всю историю компании. Дивидендная доходность по привилегированным акциям по текущей цене составит 11,1%, по обыкновенным — 6,9%

Историческая динамика

- Долгосрочная тенденция (с начала размещения): ценные бумаги размещены на конец 2008 года по цене 0,56 руб. На пике в 2011 году акции стоили 5,8 рубля, а в 2014 году упали до 0,29 рубля. Доходность с начала размещения составила 110%.

- Среднесрочная тенденция (последние 3 года): в начале 2016 года акции перешли от двухлетнего бокового тренда в 0,4-0,6 руб. До 1,35 руб. В 2017 году, а затем снова вернулись к 0. 7 руб. До 2019 г. Рентабельность за последние 3 года составляет около 140%.

- Краткосрочная тенденция (прошлый год): резкий рост акций Россети начался с уровня 0,75 рубля в конце 2019 года на новостях о возможной дальнейшей эмиссии для размытия госпакета. Локальный максимум был достигнут в июне 2019 года на уровне 1,5 руб. Годовая доходность около 60%.

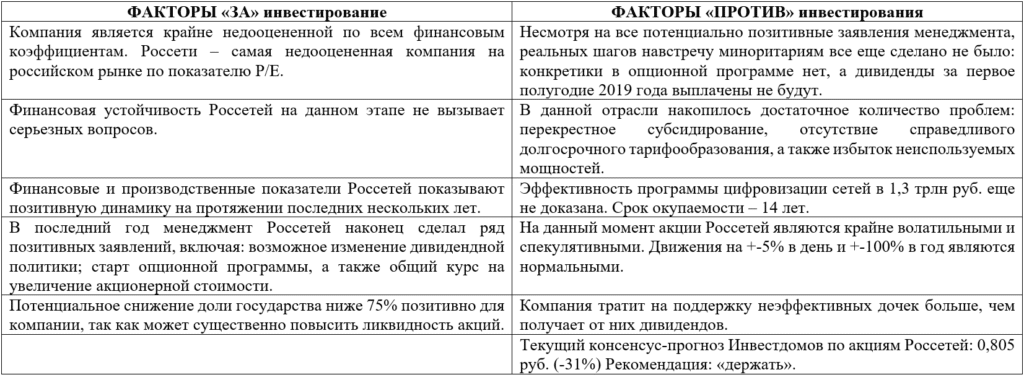

Средняя ожидаемая справедливая цена аналитических компаний: консенсус-прогноз Investdoms: 0,805 руб. (-31%) Рекомендация: «оставить».

Недооцененные / переоцененные соотношения

- P / E = 2.3. (В среднем по отрасли: 7).

- P / BV = 0,2. (В среднем по отрасли: 0,58).

- P / S = 0,23 (среднее значение по отрасли: 0,47).

- EV / EBITDA = 2 (в среднем по сектору: 3,6).

Вывод: занижение всех коэффициентов.

Индексы финансовой устойчивости

- Долг / EBITDA: 1,34 (соответствует).

- Индекс текущей ликвидности: 0,91 (ниже стандарта).

- Индекс срочной ликвидности: 0,8 (ниже стандарта).

- Коэффициент зависимости: 55% (в пределах стандарта).

Вывод: финансовая устойчивость не вызывает серьезных вопросов.

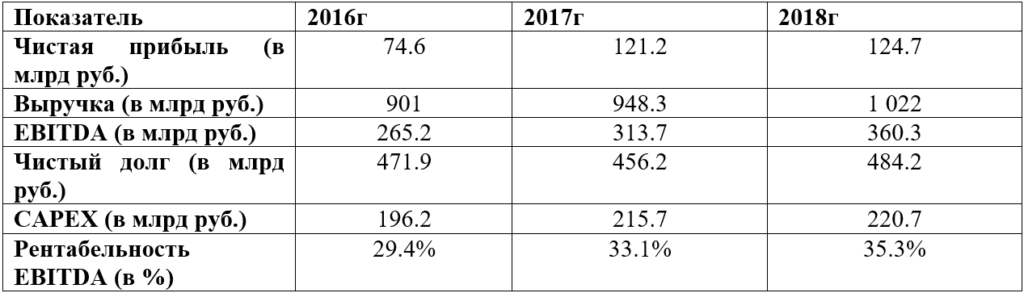

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Комментарий: По большинству рассмотренных финансовых показателей наблюдается положительная динамика: чистая прибыль, выручка и EBITDA растут, как и маржа EBITDA. В то же время, чистый долг и инвестиции также постепенно растут.

Также за 1 полугодие 2019 года Россети опубликовали хорошие отчеты. Чистая прибыль и EBITDA выросли на 14% по сравнению с аналогичным периодом прошлого года, а выручка выросла на 3%.

Динамика основных производственных показателей (последние 3 года)

Комментарий: Производственные показатели Россети постепенно растут. Увеличивается длина линий, увеличивается количество подстанций и уменьшается коэффициент потерь электроэнергии при передаче, который сейчас составляет около 8%.

Новостной фон

- В середине 2018 года стало известно, что Россети решили инициировать процедуру подготовки очередного выпуска, цель которого — снизить долю государства в компании с 88,04% до 75%. Пока цена акции ниже 1 рубля, работать не будет. Именно на этой информации Россети за последние полгода выросли, окончательно закрепившись выше рубля. Сроки допэмиссии пока не определены, но она может состояться до конца 2019 года.

- До сих пор только государство выкупило акции Россети по номинальной стоимости, внося тем самым бюджетные средства в холдинг. С 2008 года, когда у государства было 52% акций, произошло еще семь эмиссий (включая слияние ФСК). Последний раз Россети размещали акции в 2017 году в счет инфраструктурных фондов к ЧМ-2018.

- Цена акций Россети в начале 2011 г достигла 5,6 рубля за акцию в ожидании двузначного повышения тарифов после запуска новой системы RAB и приватизации МРСК. Когда стало ясно, что ни одна из этих гипотез не оправдается, акции рухнули.

- В сумме филиалы «Россети» получают в виде дивидендов более 20 млрд рублей в год, зато своим акционерам они отдают гораздо меньше.

- Кроме того, только на неэффективные филиалы ежегодно тратится более 20 млрд рублей.

- В последние годы произошел корпоративный конфликт между ФСК ЕЭС и Россетями. Факт. Что «Россети» в силу ранее принятого постановления правительства не могут напрямую влиять на деятельность ФСК, в которой управленческие решения принимаются самостоятельно, без учета мнения холдинга. Этот вопрос обсуждался на высшем государственном уровне с участием Дмитрия Медведева, но пока все остается без изменений.

- В 2017 году глава российских сетей Павел Левинский на конференции по тарифному регулированию выступил с предложением освободить холдинг от выплаты дивидендов. «Поэтому наше предложение — освободить себя от выплаты дивидендов. Не обязательно включать их в состав затрат, мы их не будем оплачивать, а расходы на содержание холдинга «Россети» будут нести по договорам управления, которые будут нести соответствующие ТГО ». Эти заявления достаточно полно характеризуют отношение менеджмента Россетей к миноритарным акционерам.

- В настоящее время у Россети есть масштабная инвестиционная программа по цифровизации электрических сетей на сумму 1,3 трлн рублей до 2030 года. Холдингу не нужны бюджетные средства, ориентируясь на кредиты, налоговые льготы, тарифные фонды и на увеличение затрат на техническое обслуживание подключение к сетям. Срок погашения — 14 лет.

- Среди приоритетов развития «Россети» они определили рост капитализации до 1,5 трлн руб. К 2030 году (сейчас 235 млрд руб.).

- не исключено, что в конце 2019 года произойдет изменение отношения менеджмента компании к своим акционерам. «Россети» намерены принять новую стратегию развития, которая включает обновленную дивидендную политику, обеспечивающую прибыльность в масштабах всего сектора. С другой стороны, после публикации финансовой отчетности за 1 полугодие 2019 года по МСФО руководство заявило, что дивиденды за 1 полугодие не предусмотрены. «Мы увидим результаты, и мы определимся по результатам девяти месяцев», — говорит руководство.

- программа вариантов управления находится в стадии разработки и будет включена в новую стратегию. В новой опционной программе, вероятно, будет задействовано не только руководство Россети, но и руководство его дочерних компаний, что должно в значительной степени согласовать интересы лиц, принимающих решения в группе.

- В 2017 году обсуждалось, что Ростех может получить до 30% уставного капитала электросетевого холдинга, став стратегическим партнером компании. Однако пока этого не произошло.

- Глава компании Павел Ливинский называет основные проблемы отрасли: перекрестное субсидирование, отсутствие справедливого долгосрочного ценообразования, а также значительный избыток резервных мощностей, за которые сети платят.

- Ранее Павел Ливинский написал письмо вице-премьеру Дмитрию Козаку. В нем он предложил правительству в течение следующих трех лет повысить ставки ФСК для прямых потребителей в 4 раза. Сейчас в России действует система перекрестного субсидирования. При перекрестном субсидировании крупные потребители (энергоемкие отрасли) оплачивают часть стоимости электроэнергии, потребляемой другими группами: населением, малыми и средними предприятиями. В случае принятия предложенной схемы единый тариф ФСК будет дифференцирован за счет увеличения тарифов для крупных потребителей. В свою очередь, дифференциация тарифов может привести к переключению крупных потребителей на их генерирующие мощности.

Основные риски

- Если менеджмент Россети не обратит внимание на миноритарных акционеров, значительная недооценка и эффективность активов могут не повлиять на котировки акций компании в течение многих лет.

- При попытке решить проблему перекрестного субсидирования существует риск переключения крупных потребителей на собственные генерирующие мощности.

- Масштабная инвестиционная программа российских сетей в размере 1,3 трлн руб. Потенциально может создать риски для долгосрочной финансовой устойчивости холдинга.

Таблица результатов

Финальное голосование:

Россети — отличный пример компании, акции которой пытаются обойти инвесторы (ВТБ, Газпром перед новостями о дивидендах, обычный Сургутнефтегаз перед недавним ралли и так далее). Такие акции могут годами игнорировать любую операционную эффективность, но в конечном итоге однажды они продолжат расти на фоне положительных новостей на десятки процентов. Однако главный вопрос в том, на каком уровне начнется такое движение.

Россети — прибыльная, сильно недооцененная и финансово стабильная компания, приносящая лишь 2% чистой годовой прибыли. Можно сказать, что дальнейший рост акций полностью находится в руках топ-менеджмента. В случае принятия опционной программы и новой дивидендной политики, благоприятной для миноритарных акционеров, можно ожидать перестановки котировок акций Россети на новый уровень. В противном случае возможен повторный спуск ниже 1 руб.

Следовательно, «Россети» с текущими заявлениями руководства заслуживают включения в долгосрочный инвестиционный портфель, являясь одной из самых недооцененных фишек на российском рынке. С другой стороны, в российской электроэнергетике сейчас более понятные, предсказуемые и в то же время достаточно дешевые акции. Например, ФСК ЕЭС и Интер РАО. Но это уже другие истории.