Как рассчитать доходность облигации

Привет друзья! Облигации традиционно рассматривались как альтернатива депозитам из-за их предсказуемой доходности. Но если посмотреть облигационную карту в каком-нибудь специализированном сервисе, например, на rusbonds.ru, глаза широко раскрываются. Какие доходности облигаций не показаны: простые, эффективные до погашения, доходность к оферте и т.д. Что это такое и как это понимать? Какая прибыльность вам нужна?

За счет чего формируется доходность облигаций

Для начала попробуем разобраться, как в целом владелец облигации получает доход. Он (доход) состоит из двух компонентов:

- купонный доход;

- разница между покупкой и продажей облигации.

Отказ от ответственности: ниже я напишу о купонных облигациях, а не о дисконтных облигациях, в чем разница между ними — читайте статью об облигациях.

Купонный доход во многом определяется заранее. Например, для ОФЗ-26215-ПД размер купона составляет 7% годовых, выплата производится каждые полгода. В результате инвесторы будут получать 7% от номинальной стоимости облигации каждые 182 дня, или по 34,9 рубля (номинальная стоимость 1000 рублей).

Второй вид дохода — это разница между ценой покупки и продажи. Облигации редко продаются по номиналу — очень часто рыночная цена облигации выше или ниже номинала. Причина, по которой меняется цена облигаций, зависит от многих факторов, но главный из них — ставка центрального банка. Если центральный банк поднимает ключевую ставку, предыдущие выпуски облигаций становятся убыточными и дешевеют. Если ставка упадет, инвесторы начнут покупать высокодоходные (т.е высокодоходные) облигации, и цена облигации вырастет. Подробности: как, почему и как меняется цена облигаций?

Но рыночная цена облигации относительно номинальной стоимости не сильно меняется, поэтому на этом вряд ли можно заработать серьезные деньги. Чаще всего облигации покупаются по купонам.

Теперь, когда ясно, от чего зависит доходность облигаций, давайте поговорим о том, какие типы доходностей бывают на фондовой бирже и какие выбрать для анализа.

Виды доходности облигаций

Купонная доходность

Самым простым для понимания и расчета является купонная доходность облигаций. Это просто размер купона. Например, если по выпуску предлагается купон в размере 7%, купонная доходность этого выпуска облигаций составляет 7% годовых. Следовательно, рассчитать годовую доходность облигаций несложно — она равна сумме годовых купонных выплат. Например, в приведенном примере инвестор заработает на облигации 70 рублей.

Следует отметить, что некоторые эмитенты предлагают выплаты не раз в год, а раз в полгода или даже ежеквартально. Таким образом, выплата делится на 2 или 4 части. Так, если купон равен 8% и выплаты производятся ежеквартально, инвестор получит одновременно 2% от номинала.

В облигациях не существует начисления сложных процентов, как и по депозитам. При этом размер купона никак не зависит от рыночной стоимости ценной бумаги.

А вот еще интересная статья: Что такое диверсификация: основные правила размещения активов в портфеле

Текущая доходность

Этот тип доходности учитывает рыночную стоимость облигации. Он показывает, сколько заработает инвестор по отношению к текущим инвестициям. Согласитесь, получить 80 рублей при вложении 1000 и 950 рублей — это не одно и то же — второй вариант выгоднее.

Чтобы рассчитать доходность текущей облигации, разделите купонный доход за год на рыночную цену облигации и умножьте на 100%:

(купонная / рыночная цена) * 100%.

Например, по выпуску ОФЗ-24019-ПК предлагается купонная доходность 7,35% годовых. Но сейчас облигация продается за 999,6 руб. Следовательно, текущая доходность будет выше, т.е .: (73,5 / 999,6) * 100% = 7,3529%.

Номинальная доходность

Приведенный выше расчет не учитывает накопленный купонный доход, например, купон, который уже зачислен, но не выплачен. При покупке облигации инвестор должен заплатить NKD предыдущему владельцу — это справедливо, потому что предыдущий владелец облигации должен получить вознаграждение за дни владения.

Для исправления этого «упущения» называется номинальная доходность облигации. Он рассчитывается по следующей формуле:

(P1 / P2) — 1,

где это находится:

- Р1 — общая сумма выплат (т.е номинальная стоимость + купон);

- P2 — цена покупки облигации с учетом ACI;

- 1 — ну это 1

Например, облигация стоит 990 рублей + 20 NKD рублей, номинальная стоимость — 1000 рублей, купон — 100 (10% годовых). Подставим все это в формулу и рассмотрим:

((1000 + 100) / (990 + 20)) — 1 = 0,089, т.е. 8,9%.

Но формула работает, если у нас есть только одна купонная выплата. Если они больше, номинальную доходность необходимо рассчитывать по сложной формуле, включая расчет фактической доходности.

Но я не буду упоминать об этом здесь, поскольку, в принципе, номинальная доходность не используется для регулирования облигаций (поскольку фактическая доходность высоко ценится). Номинальная доходность чаще всего рассчитывается для векселей и казначейских векселей, но это уже другая история.

Простая доходность к погашению

В большинстве случаев инвесторы держат облигации до погашения, чтобы получить все купонные выплаты и номинал. Особенно, если им удалось купить облигацию по цене ниже номинала. И это логично, потому что так можно заработать больше.

Чтобы точно рассчитать, сколько вы можете заработать, вам необходимо рассчитать доходность облигации к погашению по следующей формуле:

((Имя — Цена покупки в NKD + Все купоны) / Цена покупки в NKD) * (365 / Количество дней до истечения срока действия) * 100%.

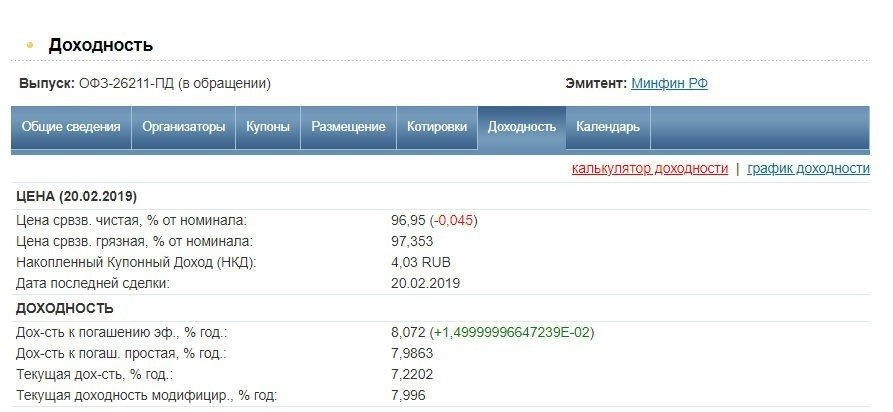

Эта формула — самый простой способ рассчитать доходность облигации. Например, купонная доходность ОФЗ-26211-ПД составляет 7%, текущая доходность — 7,2202%, а доходность до погашения — 7,9863%.

Эффективная доходность к погашению

Поехали дальше. Помните, я писал, что нет эффективной процентной ставки по облигациям, например по депозитам с начислением сложных процентов. Однако предполагается, что инвестор на фондовом рынке будет реинвестировать прибыль (хм, непонятно, кто это должен быть, ладно). На основании этого рассчитывается эффективная доходность облигации на дату погашения.

Поэтому предполагается, что владелец облигации, получив купон, потратит его на покупку тех же выпусков. Понятно, что если у вас на счету есть пара облигаций и после получения по ним выплаты в размере 140 рублей вы не купите целую облигацию (а это всего около 1000). Но если говорить о сотнях и тысячах облигаций…

Короче говоря, если вы реинвестируете полученный купонный доход, вы можете умножить свои сбережения на сложный депозит. Я не буду приводить формулу для расчета — она сложная и в целом не нужно беспокоиться обо всех этих расчетах. Они уже все для нас просчитали.

А вот еще интересная статья: ОФЗ-н третьего выпуска: стоимость, комиссия и характеристики покупки

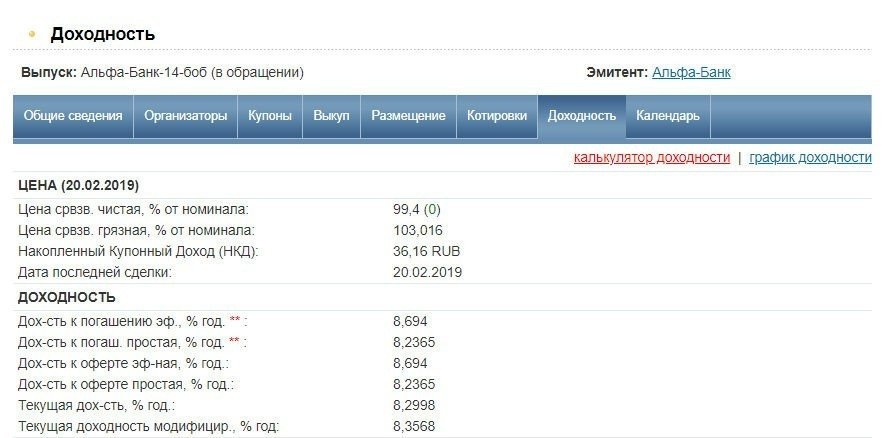

Если перейти на карту облигаций на сайте rusbonds.ru в разделе «Доходность», вы увидите все нужные вам значения. Например, очень длинный выпуск облигаций Альфа-Банк-14-боб имеет следующую доходность:

- купон — 8,25%;

- текущие — 8,2999%;

- при погашении — 8,2365%;

- фактическая — 8,694%.

Из этих данных понятно, на каких условиях можно будет заработать больше.

Доходность к оферте

Вы, наверное, заметили, что на снимке экрана показан тип возврата, например возврат к предложению. Вещи?

Предложение — это когда эмитент объявляет о выкупе облигации. Предложение может быть обязательным, когда все инвесторы должны продать свои облигации, и добровольным. Второй тип используется чаще. Но чтобы мотивировать инвесторов продавать облигации, часто после оферты назначается купон с доходностью чуть выше 0%, обычно 0,01%. Держать такие облигации становится невыгодно, поэтому перед офертой инвесторы пытаются продать свои облигации.

Поэтому для эмитентов, которые принимают оферту, вместо доходности к погашению рассчитывается доходность оферты.

Кстати, предложение всегда известно. По непонятным причинам эмитент не может объявить о выкупе своих облигаций. Хотя, если очень хочется, то можно. Например, компания находится на грани банкротства и нуждается в реструктуризации долга.

Когда доходность рассчитать нельзя

Однако в некоторых случаях невозможно рассчитать некоторые виды доходности:

- если нет предложения, то не будет отказа от предложения;

- если связь вечная, по истечении срока сдачи не будет;

- если облигация предлагает переменный или переменный доход, фактическая доходность и доходность к погашению не могут быть рассчитаны.

В случае с переменным купоном необходимо изучить, от каких условий зависит доход, а затем сделать собственные выводы. Если купон привязан к индексу потребительских цен (то есть инфляции), если инфляция растет, доходность по этой облигации также увеличится.

Какой доходностью обладают разные виды облигаций

Разберем, какие бывают облигации и их доходность. В принципе, о типах облигаций я уже писал (желающие могут пройти по ссылке: Какие типы облигаций покупать начинающему инвестору в 2019 году), поэтому укажу только, на какую доходность им следует рассчитывать.

Доходность по федеральным облигациям колеблется от 7% до 8,4% годовых. Но с учетом реальной доходности можно рассчитывать и на 9%, и на 10%, если, конечно, внимательно вникнуть в проблемы и угадать время покупки.

В целом доходность государственных облигаций ниже, чем всех других типов облигаций, как муниципальных, так и корпоративных. Кстати, муниципальные облигации более доходны, чем ОФЗ, по купонной доходности. Хотя формально они более рискованные (но я не думаю, что государство объявит дефолт в каком-либо регионе, иначе не будет доверия ко всем прочим долговым бумагам).

Доходность корпоративных облигаций зависит от эмитента: чем больше риски, тем больший купон предлагает компания. По облигациям госбанков и компаний можно заработать в среднем 10-12% в год, по облигациям компаний второго уровня — 15-20%. Если доходность облигации выше 20%, я сомневаюсь, что стоит идти на такой риск.

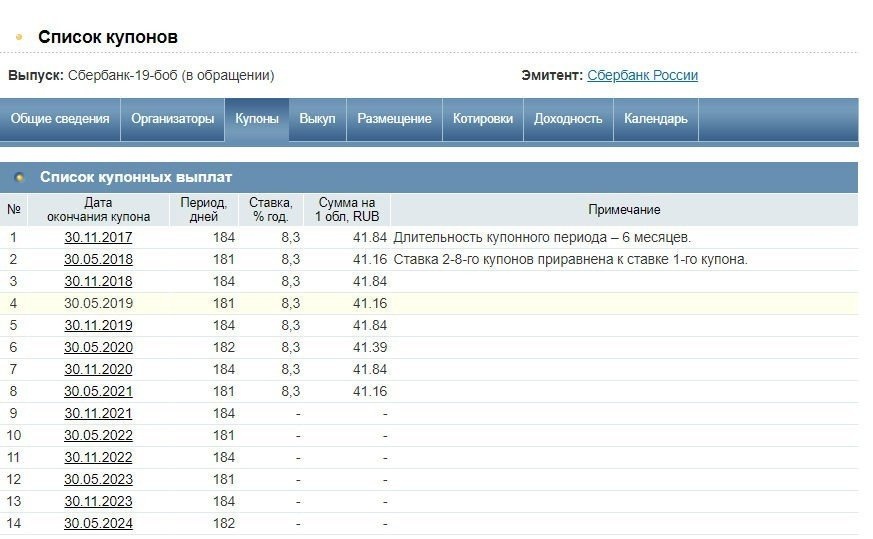

Например, в среднем доходность по облигациям Сбербанка составляет 7-8,5% годовых (а один из выпусков Сбербанк-1-2-об обычно предлагает купон 12,5%, однако эти облигации распространялись только по подписке) и этот надежный телеведущий.

А вот еще интересная статья: Обзор облигаций IFC: как инвестировать в микрофинансовые компании через биржу

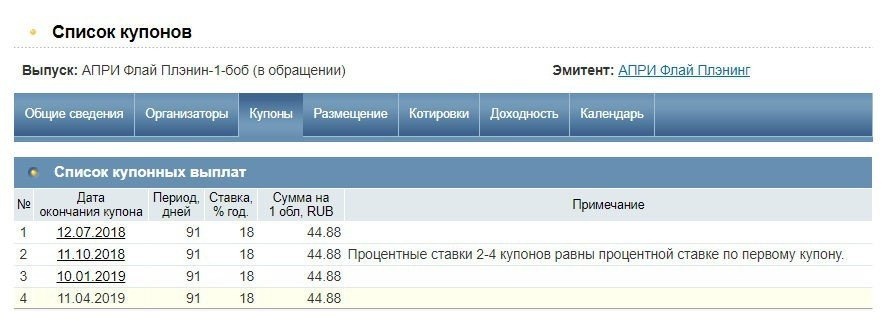

Но выпуск OPEN Fly Planin-1-bob от некоего «Fly Planing» OPEN (о котором я впервые узнал при подготовке этой статьи) предлагает до 18% в год. Компания, наверное, неплохая, поскольку она котируется на Московской бирже, но я бы не стал вкладывать средства в ее долговые ценные бумаги без тщательного анализа.

Доходность облигаций США составляет от 2% до 3% годовых. В целом 10-летние облигации США являются одним из индикаторов здоровья финансового рынка в целом. На момент написания их доходность составляла 2,636%. Доходность остальных казначейских векселей США можно увидеть на скриншоте.

Доходность муниципальных и корпоративных облигаций США выше, чем доходность государственных облигаций, как и в России. Но в целом ставки там ниже. В основном компании предлагают доходность 10% годовых. Больше считается рискованным.

Заключение

Теперь вы знаете больше о доходности облигаций, и такие фразы, как «эффективная доходность» и «доходность к погашению», больше вас не пугают. Зная, как рассчитывается тот или иной показатель, вы сможете понять, сколько вы будете зарабатывать на облигациях в год и сколько, если вы сохраните его до погашения, или если вы реинвестируете полученную прибыль в тот же выпуск. И вы поймете, какой стратегии вам лучше всего следовать. Удачи и да пребудут с вами деньги!