Что такое аудит операций с ценными бумагами

Если ваша организация имеет на счетах биржевые активы, вы наверняка рано или поздно столкнетесь с такой процедурой, как проверка транзакции с ценными бумагами. Чтобы подготовиться к аудиту и чувствовать себя уверенно, нужно знать, что это за вид аудита и каковы его цели.

Что это такое

Главное понимать, что аудит — это не аудит. Инспектор не отвечает за наказание кого-либо путем обнаружения ошибок. Аудитор выражает свое мнение, оценивает ведение отчетности и соблюдение законодательства и, если обнаруживает нарушения, предлагает способы их устранения.

Такие исследования заказывают компании или сами банки. Они предназначены для внутреннего использования, в них заинтересованы внешние потребители (руководители высшего звена, учредители, инвесторы, контрагенты). Имея на руках заключение аудитора, можно сделать выводы о финансовых рисках и нарушениях законодательства в проверяемой сфере.

Предмет аудита

Предметом проверки являются экономические процессы финансово-хозяйственной деятельности.

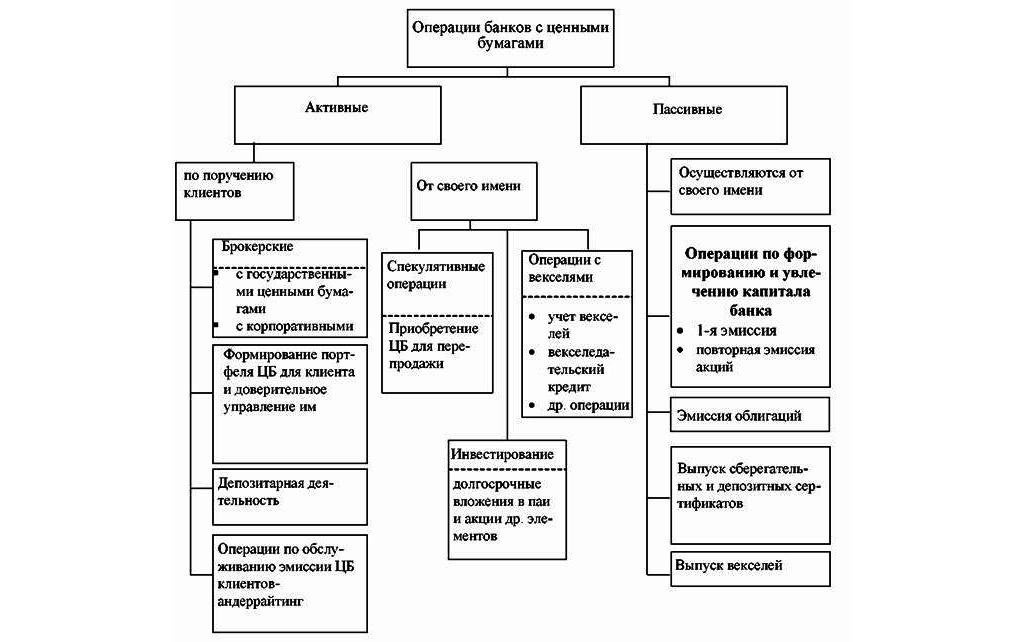

Ценные бумаги при этом принимают непосредственное участие в качестве финансовых инструментов, и именно они становятся предметом обзора:

- сертификаты;

- резервный запас;

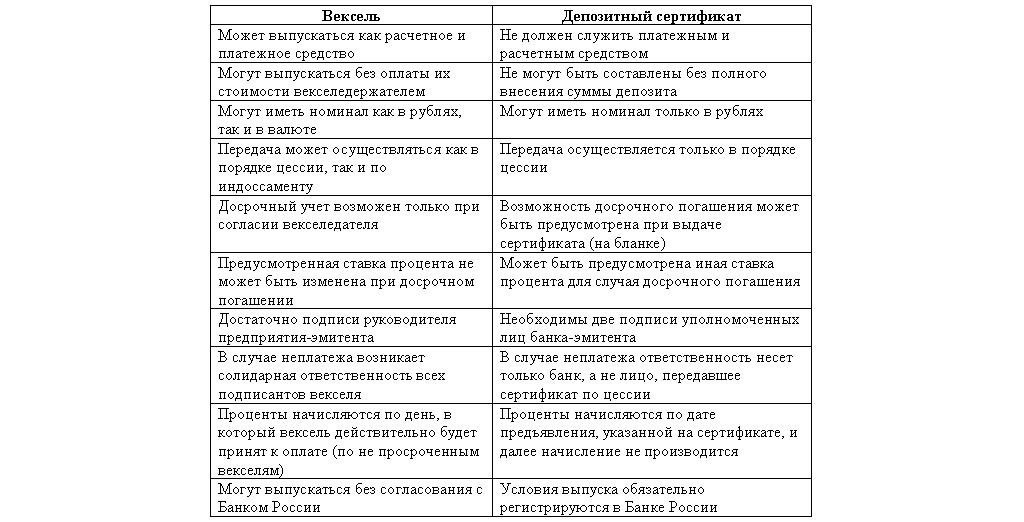

- векселя;

- государственные казначейские векселя;

- облигации.

Цель процедуры

Основная цель любого аудита — сформировать объективное суждение о применении законодательства, о полноте и надежности бухгалтерского учета, о представленной отчетности.

Аудитор отражает свое мнение в форме установленного законом заключения:

- Надежность, полнота и соответствие законодательству РФ по всем проверяемым позициям подтверждены — безусловно положительно.

- Изменено — если есть причины, по которым не выдается положительное заключение. Факторы могут повлиять на мнение аудитора и в противном случае.

На основании фактов аудитор выражает:

- по бронированию;

- отказ выражать мнение;

- отрицательный.

Факторы, существенно влияющие на мнение:

- ограничение объема проверки (не предоставлен полный объем документации);

- конфликт с руководством проверяемой организации (противодействие проверке).

Для проведения аудита операций с ценными бумагами ставится несколько задач:

- Определить обоснованность и законность операций с ценными бумагами.

- Подтвердите стоимость ценных бумаг.

- Рациональность финансовых рисков, связанных с размещением ценных бумаг.

- Расчет налогов по операциям в ЦБ.

- Проверка бухгалтерского учета, состава и действительности отчетности.

- Соответствие бухгалтерского учета и отчетности законодательству РФ.

Основные направления аудита операций с ЦБ

Ключевым направлением действий аудитора является изучение информационной базы организации:

- учетная политика по операциям с ценными бумагами;

- учредительные документы, подтверждающие полномочия руководства;

- синтетический и аналитический учетные записи;

- первичные документы, отражающие факты операций с ценностями;

- положение о порядке ведения, начисления и выплаты дивидендов по ценным бумагам;

- методика определения разницы между номинальной стоимостью и рыночной стоимостью в организации;

- положение об аудите балансовой стоимости ценных бумаг;

- соблюдение закона РФ от 28.07.2012 г. 2023-1 от 12.12.1991 «О налогообложении операций с ценными бумагами»;

- проверка соответствия купли-продажи ценных бумаг правовым актам Российской Федерации;

- соблюдение требований законодательства о хранении ценных бумаг.

Методы аудита

Специфика аудита оборота ценных бумаг обусловлена огромным объемом документации. Ограничения по времени вынуждают аудитора использовать комбинацию вариантов проверки.

На разных этапах проверки будут применяться разные методы:

- комбинированный;

- селективный;

- непрерывный метод;

- документальный;

- уважение к факту;

- проверка по существу;

- тест на сопоставимость.

Организация аудита

Контроль — стандартная процедура. Его поведение регулируется локальными документами аудиторских компаний и законодательством Российской Федерации. Он включает несколько этапов.

Планирование:

- сбор данных о подконтрольной компании (документооборот, бухгалтерия);

- тестирование системы бухгалтерского учета и внутреннего контроля;

- расчет уровня существенности и аудиторского риска;

- утверждение плана и программы аудита;

- согласование цены и подписание договора.

Фаза работы:

- подготовка рабочего материала по установленным методикам;

- определение уровня существенности и рисков на основании собранного материала.

Заключительный этап:

- подготовка рабочей документации;

- при обнаружении нарушений — расчет степени влияния на достоверность представленного отчета (незначительные или глобальные искажения);

- передача информации о нарушениях ответственным лицам;

- сдача аудиторского заключения;

- оформление акта выполненных работ.

Заключение

В заключение пара советов:

- Не бояться! Не зря говорят: «Кто предупрежден, тот вооружен».

- Не вступайте в конфронтацию с одитором. Он такой же рабочий, как и вы. У него нет цели унизить, оскорбить или наказать вас. Его задача не только найти ошибку, но и подсказать, как ее исправить.

Работайте продуктивно и пусть по результатам проверки вы всегда будете иметь только безоговорочно положительные выводы! Не забывайте подписываться на наши статьи и размещать ссылки в социальных сетях.