Акции Qiwi

После того, как Qiwi не удалось стать единым центром учета переводов ставок от букмекеров, акции компании упали до исторического минимума. В заявлении компании говорится, что, если Qiwi не сможет обеспечить себе активную роль в этой области, это отрицательно скажется на ее бизнесе, так как деятельность по обработке скорости принесла от 25 до 37 процентов чистой выручки.

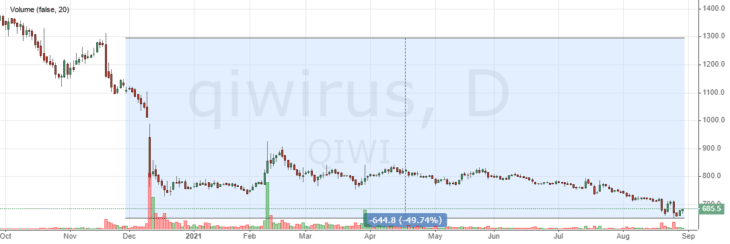

Восстановятся ли акции Qiwi после такого обвала или продолжат снижаться? Артем Тузов, исполнительный директор департамента рынков капитала UNIVER Capital, ответил на вопрос журнала Fortrader».

Акции Qiwi теперь являются примером проблемных активов, то есть актива, вышедшего из стрессовой ситуации. Высокая прибыльность эмитента отражает его ориентацию на легальные, но рискованные финансовые операции. Акции эмитента находятся под давлением этих рисков с конца 2019 года и в результате упали с 1600 рублей за депозитную расписку до нынешних 680 рублей.

Риски, связанные с ограничением количества транзакций в онлайн-казино и партнерством с букмекерскими конторами, уже включены в цену. Риски, которые перестали оказывать давление на акции, открывают возможность для роста. Но это должно быть подкреплено фундаментальными причинами в виде улучшения финансовых показателей компании. Учитывая, что последний отчет Qiwi за 1 полугодие 2021 года был положительным и не показал снижения EBITDA и чистой прибыли, участники рынка пока не могут понять, какой ущерб нанесет прекращение операций бизнесу Qiwi с букмекерскими конторами. По данным из открытых источников, несмотря на то, что в его бизнесе эти операции приносили от 25% до 37% выручки, комиссия по ним была довольно скромной. И в будущих отчетах рынок может увидеть снижение как выручки, так и прибыли, но рентабельность остальных операций будет еще выше. Что, возможно, привлечет новый спекулятивный капитал на акции эмитента, поэтому рост акций Qiwi возможен после публикации отчета за 9 месяцев 2021 года.

Сам эмитент активно готовится к этому сценарию, уже закрыл Рокетбанк и продал проект «Карточка совести», а до конца третьего квартала планирует продать свою долю в Точка банке. В результате ожидается, что наиболее сложный переходный период в III квартале будет поддержан за счет получения средств от продажи пакета в Точка банке, а к концу года мы увидим эмитента, освобожденного от рисков и готового к росту с новая стратегия развития бизнеса.

Сильные промо-акции Qiwi падают

Сильные промо-акции Qiwi падают

Но есть другой сценарий: дивиденды. Как американские табачные компании. Их прибыльный бизнес сокращается в течение многих лет, но из-за падения запасов они выплачивают дивиденды в размере 10% годовых в долларах и, скорее всего, будут существовать и выплачивать высокие дивиденды дольше, чем ожидает рынок. Это дает акционерам окупаемость вложений не за счет роста акций, а благодаря постоянному распределению прибыли в виде дивидендов. Это тоже хороший сценарий для Qiwi. Но, учитывая российские реалии, в этом плане стоит присмотреться к Qiwi, если акции эмитента продолжат падать и ожидаемая дивидендная доходность приблизится к 15%.