Акции Coca Cola

Резюме

Резюме

- Компания Coca-Cola (тикер: KO) — это акции, которые можно покупать и удерживать в течение очень долгого времени.

- Оборот компании падает уже почти 10 лет. При этом дивиденды растут.

- Дивидендам больше некуда расти.

- Приобретение Costa Coffee должно помочь, но кризис с коронавирусом замедлит процесс списания долгов.

- Ослабление доллара должно помочь компании смягчить удар кризиса CODID.

Акции Coca Cola можно свободно приобрести на Санкт-Петербургской бирже через многих российских брокеров, например:

- Tinkoff Investments (у этого брокера одно из самых доступных инвестиционных приложений)

- БКС Брокер (комиссии ниже, чем у Тинькофф; 25 лет на рынке, 1 место в рейтинге Московской биржи)

Инвестиционный тезис.

The Coca-Cola Company — это акции, которые любой инвестор, надеющийся на рост дивидендов, может купить и держать в течение очень долгого времени. Неважно, как далеко вы планируете: кока-кола, вероятно, будет процветать вечно. Но, честно говоря, последнее десятилетие было для компании потерянным. Быть дивидендным аристократом, как кока-кола, непросто, и, конечно же, временами за это приходится очень дорого. Чтобы сохранить статус «Короля дивидендов», менеджмент стремится снова добиться роста выручки, поскольку возможность увеличения дивидендов для Coca Cola уменьшается с каждым годом. Когда в 2019 году выручка стабилизировалась и начала расти, кризис COVID-19 отменил все планы компании, которые, казалось, работали.

Однако мы говорим о большой компании, без которой наш мир был бы другим. С незапамятных времен люди чувствовали потребность пить что-нибудь кроме воды, и именно здесь на помощь приходит компания Coca Cola. Это 128-летняя компания с портфелем исключительно брендов с сильными конкурентными преимуществами. Это акции, которые отлично подходят для долгосрочной покупки. Они могут храниться десятилетиями и передаваться по наследству детям.

У компании очень высокая маржа и колоссальные доходы. Но есть и проблема: бремя выплачиваемых (и постоянно увеличивающихся) дивидендов. В то же время потеря статуса дивидендного аристократа будет означать невыполнение предыдущих решений менеджмента об увеличении дивидендов каждый год.

Огромные дивиденды делают невозможным быстрое приобретение других компаний, чтобы компенсировать медленное старение основных брендов Coca Cola. Сегодня покупателям в магазинах доступен гораздо больший ассортимент, чем когда-либо прежде. Хотя Coca Cola смогла успешно создать портфель из более чем 500 брендов, этого было недостаточно, чтобы избежать падения доходов. Таким образом, у компании теперь есть три возможных варианта для акций: сократить дивиденды, заморозить их или снизить темпы роста дивидендов. На мой взгляд, наиболее вероятен последний вариант.

Лично я предпочитаю покупать акции Coca Cola Company при просадке, снижая свою среднюю цену покупки. Эта стратегия особенно актуальна сейчас, когда рынки очень волатильны.

Краткий обзор компании.

Coca Cola была основана в Атланте в 1892 году. С рыночной капитализацией около 200 миллиардов долларов компания является мировым лидером на рынке безалкогольных напитков. В нем более 500 торговых марок, а ассортимент насчитывает более 4700 наименований. Продукция Coca Cola продается более чем в 200 странах мира.

Ассортимент Coca Cola очень чувствителен к изменениям в предпочтениях потребителей, в основном из-за растущей осведомленности о более здоровых продуктах. Но компания адаптируется к новым поколениям покупателей. Ассортимент разнообразен и адаптирован: каждый товар, который он содержит, разработан с учетом конкретной потребности. Созданы варианты напитков без сахара, кофеина и др. кроме того, инвестиции в Coca Cola косвенно влияют на сектор алкогольных напитков, поскольку большинство алкогольных коктейлей готовятся из Coca Cola, Fanta, Sprite, Schweppes и других напитков, производимых и / или распространяемых компанией.

Цитата Coca Cola:

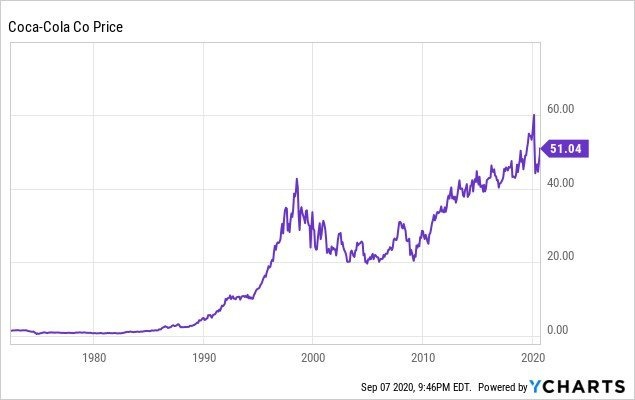

При текущей цене акций в 51 доллар они продаются на 17,8% ниже своего исторического максимума в 60 долларов. Этот максимум был достигнут 21 февраля 2020 года. В этот момент продажи начали стабилизироваться и даже снова расти, пока Кризис коронавируса расстроил финансовое положение компании.

Влияние коронавируса.

Второй квартал 2020 года был очень сложным для Coca Cola. Можно сказать, что это был худший квартал в их истории. Выручка снизилась на 28% до 7,2 млрд долларов США, в то время как физические объемы продаж снизились на 16%, а операционная маржа снизилась на 7,94% г / г: с 29,9% до 27,7%. Этого следовало ожидать, поскольку большинство людей потребляют еду, когда выходят на улицу: в барах и ресторанах, в составе алкогольных коктейлей, на встречах с друзьями, на вечеринках по случаю дня рождения и так далее, продажи упали, гораздо меньше. Южная Америка — хороший тому пример.

Это текущая мрачная ситуация. Но не забывайте, что это макроэкономическая проблема, не имеющая отношения к внутренним тенденциям бизнеса или траектории развития. Да, это правда, что продажи кока-колы упали за много лет до коронавируса. Да, это тревожный звонок. Но в 2019 году выручка стабилизировалась и снова начала расти! Частично это связано с приобретением Costa Coffee, завершенным ранее в том же году. По мере того, как мир возвращается к нормальной жизни, ожидается, что продажи вернутся в нормальное русло, наряду с денежными потоками, что позволит компании продолжать медленно, но неуклонно сокращать задолженность, используя весь потенциал розничной торговли Costa Coffee.

Выручка Coca Cola – головная боль для инвесторов.

| Выручка, млрд долларов США | Вариация, % | |

| 2013 | 46.9 | -2,4 |

| 2014 г | 46,0 | -1,8 |

| 2015 г | 44,3 | -3,7 |

| 2016 г | 41,7 | -5,5 |

| 2017 г | 35,4 | -15,4 |

| 2018 г | 31,9 | -10,0 |

| 2019 г | 37,3 | 17.0 |

Выручка за прошедшие годы снизилась, но это снижение было немного компенсировано обратным выкупом. В 2019 году выручка наконец продемонстрировала признаки стабилизации и возврата к траектории роста. Однако нынешний коронный кризис наступил тогда, когда казалось, что компания вот-вот взлетит.

Coca-Cola очень хорошо диверсифицирована географически. Это важно, потому что это означает, что компания не слишком зависит от продаж в одной стране.

Более слабый доллар должен дать людям за пределами Соединенных Штатов больше возможностей для покупки продуктов Coca-Cola. Он будет продаваться за границу по более конкурентоспособным ценам, а доходы из других стран будут иметь более высокую долларовую стоимость. Примерное снижение валютных пар с начала пандемии до настоящего времени:

- USD / EUR и USD / CAD — 9%

- Доллар США / фунт стерлингов — 13%

- USD / AUD — 20%.

Почти все страны с развитой экономикой выросли по отношению к доллару с начала пандемического кризиса в марте 2020 года.

Канал прямых продаж в Южной Америке вырос до 1 миллиона покупателей. Это связано с инициативой En Tu Hogar, веб-сайта, который позволяет жителям Латинской Америки заказывать продукты Coca Cola с доставкой на дом в течение 24 часов. Этот канал продаж — хороший способ повысить лояльность клиентов, предлагая им дополнительные преимущества в виде баллов, вознаграждений и рекламных акций. Это пример потенциала компании для поддержания тесных отношений с потребителями в высококонкурентной среде. У меня есть прекрасное представление о будущем, в котором у меня будет мобильное приложение Coca Cola, с помощью которого я в несколько кликов получу дома еду (безалкогольные напитки, соки, воду, кофе и т.д.

Поглощение Costa Coffee.

31 августа 2018 года компания объявила о приобретении Costa Coffee, ведущей кофейной компании в Великобритании, за 5,1 миллиарда долларов у Whitbread PLC. Приобретение является стратегическим шагом для Coca Cola по закреплению на рынке кофе.

У Costa Coffee около 4000 кофеен, а также кофе собственной марки. Под ним Costa Coffee продает жареный кофе и кофейные капсулы. Наконец, у Costa есть обширная сеть автоматов по продаже кофе, разбросанных по многочисленным переулкам, заправочным станциям, театрам и туристическим центрам. Сеть работает под брендом Costa Coffee Smart Café. Во время приобретения руководство компании проявило особый интерес к расширению Costa по всему миру, особенно в Китае, где он быстро рос в последние годы.

Учитывая выручку Costa Cofee в размере 1,7 миллиарда долларов за 12 месяцев, закончившихся в марте 2018 года, ожидается, что это приобретение окажет значительное влияние на общую выручку и долгосрочный рост Coca Cola. Сделка закрыта 3 января 2019 года.

Поглощение Chi Ltd.

В январе 2019 года приобретение Chi Ltd. (после приобретения 40% акций в 2016 году). Who — компания по производству безалкогольных напитков, основанная в Лагосе, Нигерия, в 1980 году. Сейчас в компании работает 2500 человек.

Кто производит и продает фруктовые и экзотические соки, смеси фруктов и овощей и чаи из смеси фруктов. В Нигерии бренд Chivita прочно ассоциируется с качеством и пользой для здоровья.

Кому также принадлежит бренд Hollandia. Под ним производятся молочные продукты: йогурт, сгущенное, ультрапастеризованное и соевое молоко (цельное и обезжиренное).

На этом портфолио Who не заканчивается. Еще они делают пироги, рулетики из говядины и пироги с мясом.

Это приобретение является хорошей возможностью для дальнейшего увеличения доли рынка африканских напитков, поскольку Coca Cola стремится расширить продажи Chi на остальной континент.

Как было объявлено на конференции во втором квартале 2020 года, Coca Cola фокусируется на сбалансированном портфеле крупных и крупных местных брендов, которые удовлетворяют потребности небольших групп покупателей. Приобретение Chi представляется примером приобретений, которые компания намеревается совершить в ближайшие годы. Их цель — охватить те слои населения, которые не потребляют широко распространенные продукты, производимые Coca Cola. Кофе — отличный пример рыночных сегментов, где Coca Cola все еще очень ограничена, но имеет потенциал для роста.

У Coca Cola просто замечательная маржа.

Маржа Coca Cola и других компаний в сегменте FMCG:

Маржа Coca-Cola ошеломляет. На каждый заработанный доллар они получают 60 центов валовой прибыли. По этому показателю они превосходят своего ближайшего конкурента PepsiCo (55 центов). Еще больше разница с Keurig Dr Pepper, другим прямым конкурентом. Это дает Coca Cola большую свободу действий в трудные времена.

Долг снижается медленно за счет увеличения количества акций.

Долгосрочная задолженность Coca Cola

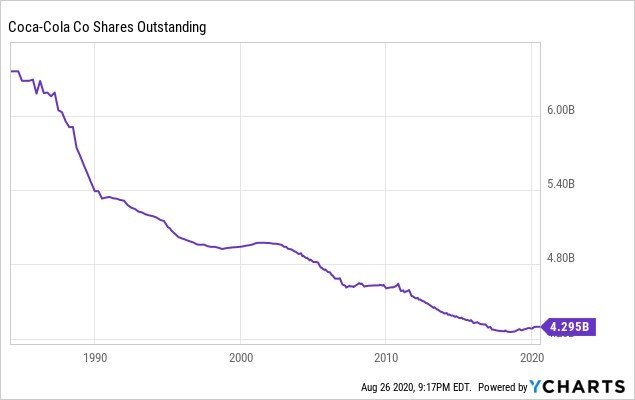

С момента покупки Costa Coffee компания успешно выплатила свои долги, но сделала это путем выпуска акций. Таким образом, Coca Cola увеличила свои общие дивидендные расходы.

Ожидается, что процентные расходы вырастут во второй половине 2020 года, поскольку компания выпустила долгосрочный долг на сумму 11,5 млрд долларов.

Чтобы компания могла ежегодно ускорять темпы сокращения долга, не прибегая к новой эмиссии акций, она должна возобновить рост выручки при одновременном снижении бремени расходов на выплату дивидендов на своем балансе.

Рост дивидендов Coca Cola замедлился, их уже очень сложно увеличивать.

| Годовые дивиденды на акцию | Вариация, % | |

| 2013 | 1,12 | 9,8 |

| 2014 г | 1,22 | 8.9 |

| 2015 г | 1,32 | 8,2 |

| 2016 г | 1.4 | 6.1 |

| 2017 г | 1,48 | 5,7 |

| 2018 г | 1,56 | 5,4 |

| 2019 г | 1.6 | 2,6 |

Темпы роста дивидендов замедляются. В первом квартале 2020 года компания увеличила квартальные дивиденды всего на 0,01 доллара на акцию (с 0,40 доллара до 0,41 доллара), что на 2,6% больше, чем в прошлом году.

Судя по всему, руководство компании намерено любой ценой сохранить статус дивидендного аристократа. Поэтому я ожидаю, что компания продолжит увеличивать размер дивидендов ежегодно на 0,01 доллара на акцию. Таким образом, мы можем рассчитывать на рост в 2,44% в 2021 году, 2,38% в 2022 году, 2,33% в 2023 году, 2,27% в 2024 году и так далее. Это может продолжаться до тех пор, пока продажи не стабилизируются и не начнут расти. Рост выручки позволит Coca Cola быстрее расплачиваться с долгами, сократив количество акций за счет обратного выкупа. Следовательно, годовой прирост дивидендов будет примерно на уровне инфляции.

За последнее десятилетие продажи упали, а дивиденды увеличились. Очевидно, долго так работать не будет. В конце концов, наступит день, когда дивиденды превысят генерируемый денежный поток. Обратный выкуп не помог смягчить влияние замедления продаж — дивиденды росли намного быстрее, чем компания спасла от сокращения количества акций. Руководство ожидало, что приобретение Costa поможет Coca Cola снова вырасти, но кризис с коронавирусом полностью сорвал этот план.

Давняя традиция проведения байбэков.

Количество акций Coca Cola в обращении:

| Акции в обращении, млрд штук | Вариация, % | |

| 2013 | 4,41 | -1,1 |

| 2014 г | 4,37 | -0,9 |

| 2015 г | 4,33 | -0,8 |

| 2016 г | 4,29 | -0,8 |

| 2017 г | 4,27 | -0,6 |

| 2018 г | 4,28 | 0,2 |

| 2019 г | 4,29 | 0,4 |

Исторически сложилось так, что компания вознаграждала акционеров выкупом собственных акций.

Byback значительно сокращает количество акций в обращении. Гипотетически, если компания достигает одних и тех же результатов в течение двух лет подряд, доля на акцию улучшится, поскольку прибыль распределяется на меньшее количество акций. Таким образом, акционеры увеличивают свою долю в компании, просто владея акциями

Риски Coca Cola, на которые стоит обратить внимание.

На волоске — стабильность дивидендов и возможность их роста. Продажи компании падают уже много лет, а дивиденды продолжают расти. Очевидно, что менеджмент сделает все возможное, чтобы сохранить статус дивидендного аристократа, поэтому будет пытаться увеличить дивиденды и дальше. Похоже, что план руководства состоит в том, чтобы поддерживать статус за счет увеличения квартальных дивидендов на 0,01 доллара в год. Так что это замедлит их рост, не потеряв при этом статуса дивидендного аристократа. Инфляция должна облегчить сохранение прироста в 0,01 доллара. Однако увеличение выручки в любом случае является насущной необходимостью.

Долги — это еще один риск, который следует учитывать. Да, у компании есть огромные ресурсы для очень быстрого сокращения долга. Списание долга снизит расходы на выплату процентов и позволит новым приобретениям или инвестициям в рост бизнеса Costa Coffee. Но компания тратит почти все, что приносит, на выплату дивидендов. Однако риск банкротства Coca Cola очень низок. В худшем случае компания может быть вынуждена заморозить или навсегда сократить дивиденды для выплаты долга или совершить крупное приобретение, чтобы вернуться на траекторию роста. Это оружие, которое всегда есть у Coca Cola в случае возникновения чрезвычайной ситуации. Он будет использован только в том случае, если ситуация станет действительно ужасной.

Выводы.

The Coca Cola Company — защитные акции, которые заслуживают места в любом портфеле роста дивидендов. Компания работает в очень важном секторе экономики. У него широкий портфель брендов с сильным конкурентным преимуществом. Решив инвестировать в эту компанию, необходимо сделать это с расчетом на очень долгий срок. Краткосрочные и среднесрочные инвестиции в Coca Cola не выглядят особо многообещающими.

Наиболее вероятный сценарий — ежегодный рост дивидендов на 1 цент. На самом деле это способ медленно сокращать дивиденды, не теряя статуса дивидендного аристократа, поскольку такое увеличение будет меньше, чем рост инфляции. Пока что прирост в 1 цент все еще превышает исторические темпы инфляции. Наконец, в конкретном году руководство может принять решение об увеличении дивидендов на 0,5 цента. Конечно, не следует придерживаться такой стратегии постоянно. Однако до тех пор, пока выручка не начнет расти и после выплаты дивидендов и процентных расходов у компании не будет приличных денежных средств, ожидается, что Coca Cola не увеличит дивиденды более чем на 1 цент.

Несмотря на все это, я твердо верю, что акции можно покупать и держать вечно. Компания переживает непростые времена. У него огромные ресурсы для роста. Рынок очень нестабилен из-за пандемии. Принимая во внимание все это, я считаю, что покупка акций Coca Cola при местных просадках является разумным и довольно благоразумным решением.