Акции Акрон

Группа «Акрон» — один из ведущих вертикально интегрированных производителей минеральных удобрений в России и в мире. В широкий ассортимент выпускаемой продукции входят комплексные и азотные удобрения, а также продукция промышленного назначения. В 2020 году компания смогла реализовать 7,8 млн тонн готовой продукции. «Акрон» входит в десятку крупнейших производителей удобрений в мире.

Один источник. Годовой отчет компании

Один источник. Годовой отчет компании

Акционерный капитал

По данным Московской биржи, около 6% всех акций находятся в свободном обращении. Последней материнской компанией группы является Terasta Enterprises Limited, и группа контролируется президентом Европейского еврейского конгресса Вячеславом Кантором.

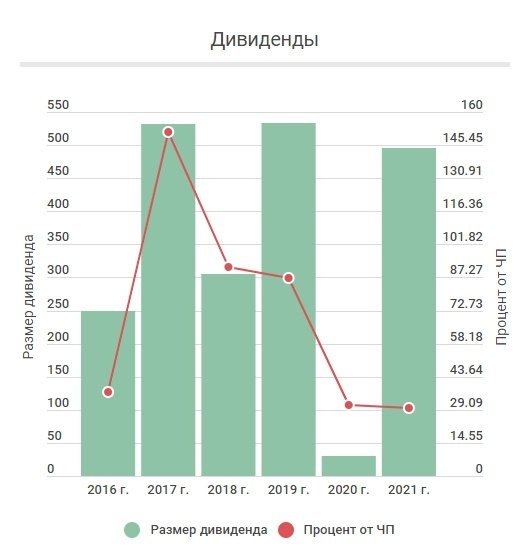

Дивиденды

Из-за роста цен на минеральные удобрения и дешевый природный газ для наших производителей компании начали получать сверхприбыль, и отчасти в их руках девальвация рубля. Таким образом, Акрон значительно увеличил дивидендные выплаты на акцию за последние 5 лет.

В соответствии со своей дивидендной политикой Акрон направляет на дивиденды не менее 30% чистой прибыли по МСФО. Компания периодически выплачивает дивиденды за счет нераспределенной прибыли прошлых лет.

Недавно компания объявила о выплате дивидендов от прибыли прошлых лет в размере 30 рублей на акцию. При этом, поскольку компания всегда выплачивала более 30% чистой прибыли, мы ожидаем, что дивиденды будут более значительными, чем ожидаемый минимум 497 рублей за весь 2021 год.

* Дивиденды ожидаются в 2021 году

* Дивиденды ожидаются в 2021 году

Положение в отрасли

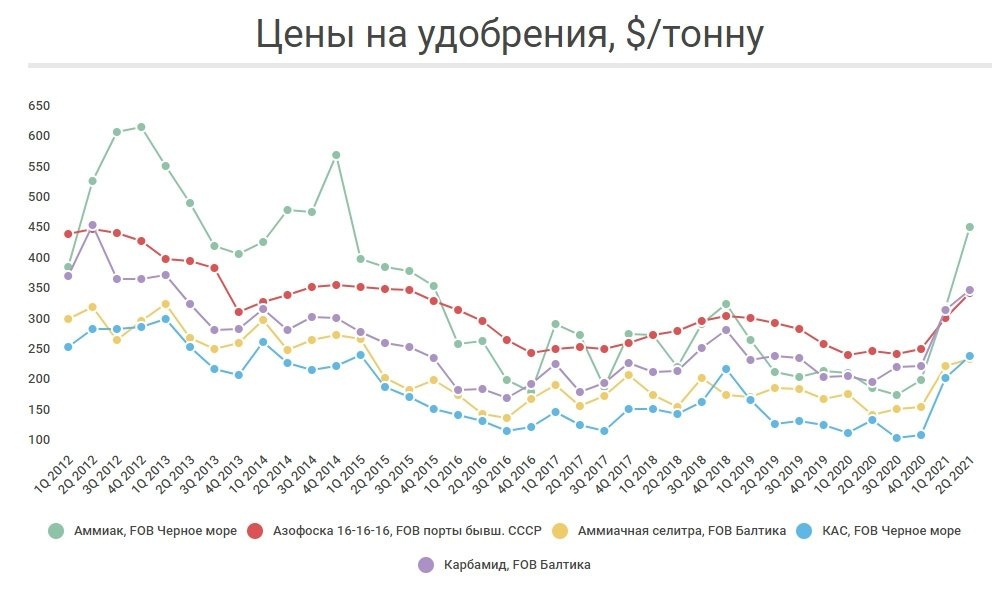

Ситуация для этого сектора, особенно для российских производителей, крайне позитивна. Цены на удобрения продолжают расти.

Это вызвано рядом факторов:

- Снижение китайского экспорта. Предпосылка проста, страна работает над предотвращением кризиса дефицита удобрений на внутреннем рынке.

- Большой спрос у фермеров.

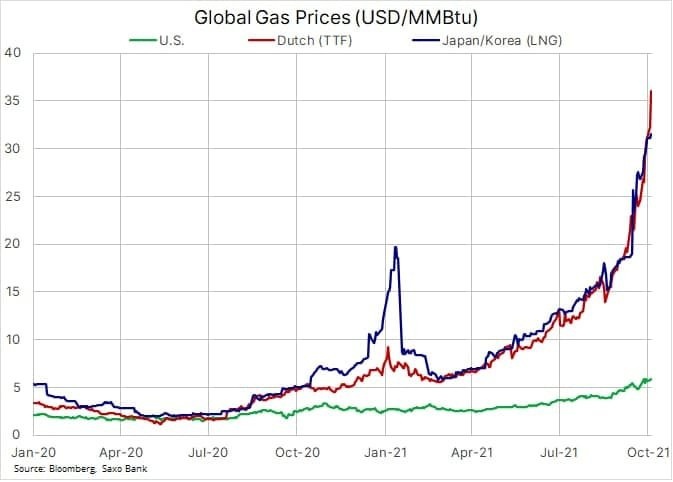

- Высокие цены на природный газ и приостановка работы убыточных заводов сокращают поставки и вызывают нехватку азотных удобрений. Все это, возможно, позволит нам увидеть новые ценовые рекорды за последние 8 лет в 2022 году.

Программа. Стоимость природного газа.

Программа. Стоимость природного газа.

Финансовые и производственные результаты

По итогам первого полугодия компания показала отличные финансовые результаты, что неудивительно, так как основная стоимость в рублях, газ практически бесплатный, а выручка — в долларах.

Подробнее: Когда ММК выплатит дивиденды в 2022 году

Выручка за первое полугодие 2021 г составила 85,982 млрд руб., + 52% г / г, и если раньше выручка росла за счет обесценения рубля, то теперь за счет роста цен на удобрения, а в долларах она выросла на 42%. %, достигнув 1,158 миллиарда долларов $.

Не осталась в стороне и EBITDA, ее показатель составил 40,27 млрд руб., Что на 160% больше, чем за тот же период. Рентабельность выросла с 27% до 47%, предполагаю, что через полтора года рентабельность останется в диапазоне 45-53%, так как высокие цены на газ неприменимы для наших производителей.

По сравнению с предыдущим периодом, за первое полугодие 2021 года компания получила прибыль в размере 29,67 млрд рублей против убытка годом ранее. Вещи здесь несопоставимые, 1 кв м. 2020 год оказал значительное влияние на все секторы мира.

Высокие цены и низкие производственные затраты, а также завершение крупных капитальных вложений позволят Акрону оставаться лидером на мировом рынке удобрений. Кроме того, текущая инфляционная ситуация в мире может поддержать текущие цены на удобрения.

Программа. Цены на удобрения

Программа. Цены на удобрения

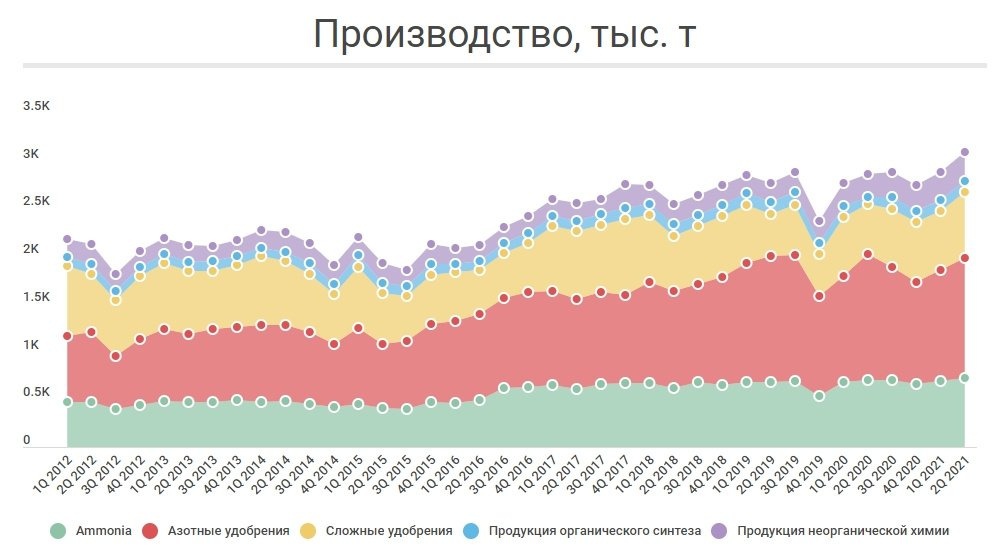

Если говорить о производственной части, то результаты в целом неплохие, за первое полугодие компания увеличила добычу на 6% по сравнению с аналогичным периодом 2020 года, до 4,157 млн тонн. Несмотря на сокращение производства аммиачной селитры на 8,83%, в первой половине 2021 года компания увеличила производство карбамида на 14,75%, что, в свою очередь, намного дороже и более востребовано. Производство сложных удобрений не прекращалось и в первом полугодии 2021 года выросло на 13,65%. Производство Азофоски увеличилось на 11,2%.

Программа. Производство Акрон

Сравнительный анализ

Компанию можно сравнивать не только с российскими аналогами, но и с зарубежными, у них просто нет «Газпрома», так что это было бы несправедливо по отношению ко мне. Благо нашему рынку есть с кем сравнивать на равных. Основными конкурентами «Акрона» являются «ФосАгро» и «КуйбышевАзот», для сравнительного анализа возьмем итоги последних 12 месяцев.

Подробнее: До каких пор необходимо покупать акции Газпрома для получения дивидендов в 2022 году

| Акрон | ФосАгро | КуйбышевАзот | Ср чувство | |

|---|---|---|---|---|

| Заглавные буквы, млн руб | 298,735 | 654,881 | 92888 | 348 834 |

| Выручка, млн руб | 149 414 | 306 144 | 64893 | 173 483 |

| EBITDA, млн руб | 61149 | 111,172 | 15 096 | 62 472 |

| Чистая прибыль, млн руб | 34 500 | 60282 | 8806 | 34 529 |

| ИКРА, % | 45% | 45% | 23% | 37,7% |

| ROA, % | 15% | шестнадцать% | 15% | 15,3% |

| Маржа EBITDA, % | 40,92% | 36,31% | 23,26% | 33,5% |

| EV, млн руб | 383636 | 775633 | 109 024 | 422,764 |

| BV, млн руб | 95409 | 134,008 | 40 578 | 89,998 |

| P / S | 1,99 | 2,14 | 1,43 | 2,01 |

| EV / EBITDA | 6,27 | 6,97 | 7,22 | 6,76 |

| P / MI | 8,65 | 10,86 | 10,54 | 10.1 |

| Чистый долг / EBITDA | 1,38 | 1.08 | 0,95 | — |

Окончательную капитализацию рассчитываем на основе сравнительного анализа:

| Справедливая стоимость, млн руб | Масса | |

|---|---|---|

| P / S | 301737 | ветры% |

| P / MI | 348 811 | 45% |

| EV / EBITDA | 322 081 | 35% |

| Финальное голосование | 330 040 | — |

Хотя сравнительный анализ не учитывает будущую прибыль, поскольку я не ввел ожидаемую прибыль, мы все же можем увидеть некоторую аналогию с точки зрения индикаторов. У ФосАгро и Акрона практически одинаковые показатели ROA и ROE, с наименьшим расхождением между такими коэффициентами, как P / S и P / E. Это несоответствие связано с долей произведенных удобрений. Основная продукция «Акрона» — азотные удобрения, а «ФосАгро» — фосфорные удобрения. При низких ценах на газ производство азотных удобрений намного выгоднее. Таким образом, рентабельность Акрона во втором квартале составила около 40%, а маржинальность ФосАгро достигла 33%. Текущий потенциал согласно сравнительному анализу составляет + 10,47% или 8 142 рубля на акцию.

Доходный подход

Прелесть прибыльного подхода в том, что он позволяет увидеть будущие результаты компании. Полагаю, 2022 год станет кризисом для фермеров из-за ограничений на экспорт удобрений из Китая и того, что цены на газ в Европе будут колоссально высокими до февраля следующего года. Вместе это поднимет цены, а спрос только усилит огонь. У компании будет сверхприбыль, которую она направит на выплату дивидендов. Один из возможных рисков — повышение налогов на сверхприбыль от экспортной выручки. Но даже при этом правильная капитализация на горизонте полутора лет будет 455 млрд рублей, затем в начале 2023 года будет снижение до 320–340 млрд рублей.

Подробнее: Акции Сбербанка: прогноз на 2022, 2023, 2024 годы. Выплата дивидендов. Стоит ли покупать?

| Общая приведенная стоимость | 455 622 |

| Общее количество акций, шт. | 40 534 000 |

| Оценка стоимости акций, руб. | 11 240 |

В этом случае справедливая стоимость акции по доходному подходу составляет 11 240 рублей.

| Оценка, руб. | Масса | |

|---|---|---|

| Сравнительный анализ | 8142 | ветры% |

| Доходный подход | 11 240 | 80% |

| Всего | 10 620 руб |

Вывод:

- У компании есть потенциал за счет высоких дивидендных выплат, цены будут расти и высокая прибыльность — только подтверждение. Не забывайте, что вокруг не так много акций Акрона, и мажоритарный акционер захочет вывести деньги из компании таким образом.

- Ситуация в отрасли более благоприятна, чем когда-либо, и будет оставаться такой еще долгое время. Несмотря на высокие цены, фермеры просто не смогут обойтись без удобрений.

- Благодаря азотным удобрениям «Акрон» имеет преимущество перед «ФосАгро», так как именно на азотные удобрения в ближайшие годы будет расти спрос.

Риски:

- Отрасль носит цикличный характер, и цены на удобрения со временем стабилизируются, а рынок будет перенасыщен. В своем прогнозе я учел, что с середины 2023 года цены будут снижаться, поскольку со временем запасы растут, а рост спроса медленнее, чем рост запасов.

- Санкции США благодаря жалобам Mosaic. В связи с этим на российские фосфорсодержащие удобрения введены пошлины.

- Минфин хочет поднять НДПИ на минералы апатита и фосфорита, а также поднять налог с 2023 года для компаний, которые платили высокие дивиденды за последние 5 лет.