Стоимость акций ПАО Мечел сегодня

Сегодня мы поговорим об очень неоднозначной с точки зрения инвестиционной привлекательности фирме — ПАО «Мечел». Деятельность холдинга, занимающего лидирующие позиции в Российской Федерации и в мире, сосредоточена в двух отраслях: добыча угля и черная металлургия.

Котировки Мечела в последние годы демонстрируют разнонаправленное движение. Я вам скажу, сколько сейчас стоят титулы и стоит ли их покупать.

Стоимость акций на бирже: онлайн-график

Обыкновенные ценные бумаги:

Привилегированные акции:

Данные о ценных бумагах

Обыкновенные и привилегированные акции Мечела торгуются на Московской бирже (MOEX). Обыкновенные и привилегированные американские депозитарные расписки котируются на NYSE.

| Бегущая строка | MTLR (AO), MTLRP (AP), MTL (ADR), MTLP (ADR) |

| Рынок | Московская фондовая биржа (MOEX) Лондонская фондовая биржа (LSE) |

| Время переговоров | 10.00 — 19.00 (мск) 8.00 — 16.30 (мск -2) |

| Имя | Мечел ПАО |

| Количество акций в обращении | 416 270 745 |

| Имя | 10.00 руб |

| Дивиденды | Там есть |

| Год основания | 2003 г |

| Найдено | Игорь Зюзин, Владимир Йорих |

| Головной офис | РФ, 125993, г. Москва, ул. Красноармейская, 1 |

Динамика курса за все время

Падение производства и кризис 2008 года способствовали резкому падению цен на ММВБ. 24.07.2008 называют Черным четвергом Зюзина. На фоне критики со стороны властей за продажу продукции за границу по ценам в 2 раза ниже, чем на внутреннем рынке, цены упали на 39 %.

С 2013 года ситуация неуклонно ухудшалась из-за падения цен на уголь и высокой задолженности (в октябре цены на акции упали на 40% за день, на 60% к декабрю). В 2015 году котировки «Мечела» выросли: до ноября 2016 года акции составляли от 55 до 65 рублей, а в ноябре выросли до 212 рублей. Акциями заинтересовались не только отечественные, но и иностранные инвесторы.

В сентябре 2018 г на фоне пиковых цен на уголь цены «Мечела» выросли на 11%. В 2019 году, после публикации прошлогоднего отчета, цены также временно взлетели, поскольку финансовые показатели превысили ожидания рынка.

Тенденция к снижению пока сохраняется. Цены потеряли почти половину своих многолетних максимумов. За последние 52 недели фиксированный минимум цен составлял 60,84 рубля, максимум — 115,85 рубля (обыкновенные акции).

По итогам торгов на Московской бирже 26 июля 2019 года цена одной обыкновенной акции Мечела стабилизировалась на уровне 63,55 рубля, привилегированной — 100,3 рубля. Котировки обыкновенных депозитарных расписок NYSE составили 1,92 доллара, привилегированных — 0,81 доллара.

За год цены на «Мечел» упали на 33,24% (по АО) и 9,63% (по акциям). С 2004 года доходность от изменения цены обыкновенных акций составляет -44,25%, привилегированных -79,06 %.

О компании

«Мечел» основан в 2003 году И. Зюзиным и В. Йоричем. В настоящее время это российский и мировой лидер в горнодобывающей и черной металлургии.

Продукция компании

Деятельность холдинга сосредоточена в двух отраслях: добыча угля (31% выручки) и черная металлургия (60% выручки). Готовая продукция идет за границу и на внутренний рынок.

Добыча полезных ископаемых:

- концентрат (железная руда, кокс, уголь);

- энергетический уголь;

- промышленные товары.

Металлургия:

- аренда;

- аппаратное обеспечение;

- специальные стали;

- печать;

- пустые места.

Энергия (для продажи и для собственных нужд):

- электрический;

- термический;

- взрывной взрыв;

- сжатый воздух.

Главные акционеры

Уставный капитал (обыкновенные акции) имеет следующую структуру:

- Зюзин И.В. — 50,54% (210 387 747 шт.);

- в свободном обращении — 49,46% (205 882 998 шт.).

Привилегированные акционеры:

- Sky Block Limited — 40% (55 502 766 акций);

- в свободном обращении — 60% (83 254 149 акций).

Ключевая фигура и ее роль

Генеральный директор Коржов Олег Викторович отвечает за текущее управление и реализацию инвестиционных проектов. Действительно, Игорь Владимирович Зюзин контролирует холдинг и осуществляет стратегическое управление.

Зюзин известен своим агрессивным стилем и крутым нравом. В 2000-х он отказался заключать долгосрочные контракты на поставку угля, постоянно повышая цены (что сделало себя немало недоброжелателей).

Он попросил особых условий в Ницце, когда попытался разместить акции старших менеджеров, что привело к банкротству. Иностранные банкиры называют Зюзина «абсолютно неспособным к переговорам».

Из-за тяжелого финансового положения «Мечела» И.В. Зюзина называют «беднейшим олигархом».

Дочерние компании

Извлечение:

- ПАО «Южный Кузбасс»;

- ОАО «ХК« Якутуголь»;

- ПАО «Коршуновский ГОК»;

- ООО «Эльгауголь»;

- ОАО «Московский коксогазовый завод»;

- ООО «Мечел-Кокс».

Металлургия:

- ПАО «Челябинский металлургический завод»;

- ОАО «Белорецкий металлургический завод»;

- ПАО «Ижсталь»;

- ПАО «Уральская кузница»;

- ОАО «Донецкий электрометаллургический завод»;

- ОАО «Вярцильский метизный завод»;

- ЗАО «Мечел Нямунас»;

- ООО «Братский завод ферросплавов»;

- ПАО «Никелевый завод Южного Урала»;

- ООО «Каслинский завод архитектурно-художественного литья»;

- ООО «Управляющая компания Мечел-Сталь».

Сила:

- ООО «Мечел-Энерго»;

- ПАО «Южно-Кузбасская ГРЭС»;

- ПАО «Кузбассэнергосбыт».

Логистика:

- ООО «Мечел-Транс Авто»;

- АО «Торговый порт Посьет»;

- ООО «Порт Мечел-Темрюк»;

- АО «Порт Камбарка» 2.

Распродажа:

- «Мечел Сервис Глобал» (Нидерланды);

- Мечел Сервис Бел.»;

- ООО «Мечел-Сервис»;

- Мечел Карбон (Швейцария);

- Мечел Карбон Сингапур»;

- ООО «Мечел-Материалы».

Планы компании на будущее

Долгосрочная стратегия развития направлена на:

- укрепление лидерства в угольной отрасли для металлургии;

- увеличение доли рынка в металлургии (особенно профилей и железнодорожной продукции) и высокомаржинальной продукции (метизы, сплавы, специальные стали);

- расширение ассортимента;

- улучшить качество продукции.

Основная задача «Мечела» на данном этапе — решить проблему долговой нагрузки. Реструктуризация кредитов (ВЭБ, Сбербанк, Газпромбанк), продажа активов.

Статистика дивидендов

Для обыкновенных акций:

| Какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена закрытия акции | Дата платежа |

|---|---|---|---|---|---|---|---|

| 2019 г | 15 июля 2020 г | 18 июля 2020 г | 0 | 12.08.2020 | |||

| 2011 г | 22 мая 2012 | 22 мая 2012 | 8.06 | 3,99% | 01.08.2012 | ||

| 2010 г | 20 апреля 2011 г | 20 апреля 2011 г | 8,73 | 1,07% | 01.07.2011 | ||

| 2009 г | 24 мая 2010 г | 24 мая 2010 г | 1.09 | 0,16% | 01.07.2010 | ||

| 2008 г | 4 июня 2009 г | 4 июня 2009 г | 5,53 | 1,87% | 01.07.2009 |

Для привилегированных акций:

| Какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена закрытия акции | Дата платежа |

|---|---|---|---|---|---|---|---|

| 2019 г | 15 июля 2020 г | 18 июля 2020 г | 2,88 | 3,17% | 12.08.2020 | ||

| 2018 г | год | 16 июля 2019 г | 18 июля 2019 г | 18.21 | 15,68% | 01.08.2019 | |

| 2017 г | год | 16 июля 2018 г | 18 июля 2018 | 16,66 | 12,27% | 01.08.2018 | |

| 2016 г | год | 7 июля 2017 г | 11 июля 2017 г | 10,28 | 8,42% | 01.09.2017 | |

| 2015 г | 7 июля 2016 г | 11 июля 2016 | 0,05 | 0,14% | 01.09.2016 | ||

| 2014 г | 8 июля 2015 | 11 июля 2015 | 0,05 | 0,11% | 01.08.2015 | ||

| 2013 | 9 июля 2014 г | 11 июля 2014 г | 0,05 | 0,2% | 01.08.2014 | ||

| 2012 г | 17 мая 2013 г | 17 мая 2013 г | 0,05 | 0,09% | 01.07.2013 | ||

| 2011 г | 22 мая 2012 | 22 мая 2012 | 31,28 | 16,09% | 01.08.2012 | ||

| 2010 г | 20 апреля 2011 г | 20 апреля 2011 г | 26.21 | 01.07.2011 |

Источником выплат является чистая прибыль. Положение о дивидендной политике устанавливает размер выплат в размере 20% чистой прибыли по МСФО. С 2013 года дивиденды по обыкновенным акциям не выплачивались; по привилегированным акциям растет с 2017 года.

Прибыль за 2018 год составила 12,6 млрд рублей, 20% планируют направить держателям привилегированных акций (18,2 рубля). Следующее сокращение дивидендов — 22.08.2019.

Интересные факты о компании

«Мечел» — единственная горнодобывающая и металлургическая компания в Центральной и Восточной Европе и Российской Федерации, котирующаяся на NYSE.

Максимально допустимая глубина добычи — 840 м. Продукция «Мечела» неоднократно становилась победителем конкурса «100 лучших товаров России».

Холдинг существует около 10 лет только благодаря постоянной поддержке третьих лиц. На жаргоне фондовых аналитиков такие компании называют «зомби».

В кодах ОКВЭД написано, что основной источник дохода — это вложения в ценные бумаги. Были многочисленные конфликты с миноритарными акционерами из-за сокрытия информации.

У Росприроднадзора есть претензии к дочерним компаниям «Мечела».

Где и как купить акции сегодня

Акции «Мечела» приобретаются разными способами: через посредника на бирже, через банк, физическими или юридическими лицами.

Через российского брокера

Частные лица не имеют прямого доступа к торгам на бирже, им придется покупать акции через посредника, заключив договор. Должно быть санкционировано регулирующим органом. На сайтах брокеров представлены текущие котировки «Мечела», но обновления часто задерживаются на 5-15 минут.

Промсвязь открытие Риком БКС Кит Тинькофф Финам

Один из мастодонтов рынка. Отличный веб-портал, очень низкие комиссии и адекватная поддержка. Рекомендовать!

Инвестиционный отдел банкноты. Особых достоинств нет, но есть и недостатки. Средний.

Один из самых первых российских брокеров. Комиссии высоки, но есть интересные стратегии самостоятельного следования.

Один из самых первых российских брокеров. Комиссии высоки, но есть интересные стратегии самостоятельного следования.

Еще один очень хороший брокер. Их сильная сторона — хорошая поддержка и низкие комиссии.

Небольшой, но надежный брокер. Отлично подходит для новичков, потому что он не требует своих услуг, а комиссия очень низкая. Рекомендовать.

Самый молодой брокер в РФ. Есть интересное приложение для инвесторов, но комиссии завышены.

Крупнейшая инвестиционная компания России. Широчайший выбор инструментов, ваш терминал. Комиссии средние.

Напрямую в компании, у частного лица или фирмы

Компания не использует прямые планы продажи ценных бумаг. При покупке акций у физического или юридического лица цена может существенно отличаться от рыночной, она не зависит от реальных цен «Мечела». Процедура сложная и трудоемкая. Вы должны сами следить за цитатами.

Что влияет на цену акций

Серьезных драйверов для роста цен «Мечела» нет (кроме очевидных конкурентных преимуществ компании). На котировки могут негативно повлиять следующие факторы:

- Рискованная политика компании.

- Отсутствие модернизации.

- Хронический недостаток инвестиций. «Мечел» не может реализовывать инвестиционные проекты в объеме, необходимом для поддержания уровня добычи и добычи.

- Абсолютная зависимость от решений государственных кредиторов: они никогда не дадут разрешение на выплату дивидендов по привилегированным акциям, они будут просить о банкротстве «Мечела», они «обесценит» любой актив в свою пользу без адекватной компенсации.

- Завершение добычи на Нерюнгри в 2029 году (замена требует больших вложений в Эльгинское месторождение»).

- Ожидается снижение цен на уголь.

- Резкое увеличение себестоимости продукции в 2018 году (по отдельным позициям до 40%), при этом средние цены реализации не растут недостаточными темпами.

Продажа основного объекта — Эльгинского депо — в счет погашения долгов угрожает будущему существованию «Мечела.

Перспективы компании

С 2013 года возникли серьезные финансовые проблемы. После ухода Владимира Йорича из состава акционеров Игорь Зюзин сразу же применил агрессивную тактику расширения бизнеса за счет заемных средств. Долговая нагрузка «Мечела» очень высока (соотношение долг / EBITDA составляет 5,1).

Для выхода из ситуации было решено продать долю в Эльгаугле. Об этом было объявлено в 2014 году, но продажа непрофильных активов помогла компании удержаться на плаву до 2019 года. В 2020 году компании придется выплатить долги или снова их реструктурировать.

Ситуация сложная, цены на акции Мечела падают, но эксперты считают, что кредиторы не пойдут на банкротство, хотя для других промышленных гигантов есть прецеденты. Кроме того, важный для российской экономики холдинг обеспечен гособлигациями, банкротства федеральные власти не допустят.

Аналитика и прогноз по бумаге

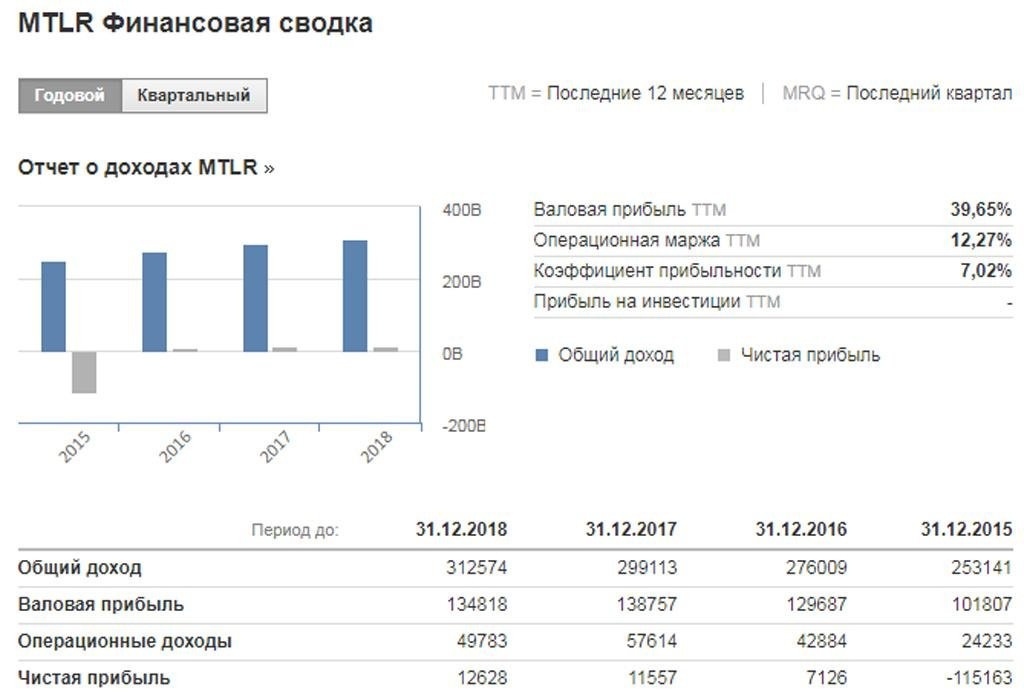

На фоне долга в 420 млрд рублей капитализация «Мечела» составляет всего 26,45 млрд (в лучшие времена было 125 млрд), реальная оценка еще ниже. Если рассматривать финансовые показатели, то выручка в 2018 году выросла на 5%, но только на фоне роста цен на реализуемую продукцию.

Операционная прибыль и EBITDA снизились на 13% и 7% соответственно из-за снижения объемов продаж и увеличения затрат. Маржа EBITDA продолжает снижаться с 27% в 2017 году до 24% в 2018 году). Чистая прибыль увеличилась на 9 %.

Компания долгие годы оставалась крайне рискованным инвестиционным активом. Он медленно уменьшается под тяжестью высокого долгового бремени. Но если проблема будет решена, акции вернутся к инвестиционной привлекательности и цены «Мечела» вырастут. Но этого не произойдет в ближайшее время.

Единственный весомый аргумент в пользу покупки — высокая дивидендная доходность по привилегированным акциям. Инвестиции могут работать только при соблюдении ряда условий:

- цены на сталь и уголь еще долго будут оставаться высокими;

- рубль будет слабым;

- банки будут дружелюбны.

Аналитики Citigroup считают, что к марту 2020 года цена акций «Мечела» вырастет до 77,33 рубля. В «КИТ Финанс» уверены, что к концу декабря 2019 года цена обыкновенных акций достигнет 100 рублей. Прогноз БКС в 126 руб. К 1 августа 2019 г не сбылся.

Альтернатива в этой отрасли

Основные конкуренты Мечела»:

- Евраз;

- Металлургическая промышленная компания;

- ОАО «Металл Сервис»;

- ПАО «Распадская»;

- ПАО «Новолипецкий металлургический завод»;

- ПАО «Магнитогорский металлургический комбинат»;

- ПАО «Северсталь»;

- Технические ресурсы.

Заключение

У компании мало шансов стать привлекательной инвестицией в ближайшем будущем. Никаких предпосылок для повышения цитируемости «Мечела» нет. Желательно покупать акции других компаний металлургического и горнодобывающего секторов, цены которых демонстрируют лучшую динамику.