Фундаментальный анализ акций Новатэка

Новатэк в настоящее время является вторым после Газпрома производителем природного газа в Российской Федерации с долей рынка около 11%. Он родился в 1994 году, когда назывался Новафининвест. Переименованная в 2003 году, компания стала публичной в 2006 году. Новатэк позиционирует себя как «ведущий независимый производитель газа в Российской Федерации».

Основные месторождения компании расположены в Ямало-Ненецком автономном округе (Ямало-Ненецкий автономный округ), где добывается около 80% российского газа и 16% мировой. Новатэк добывает, перерабатывает и продает природный газ и жидкие углеводороды.

С 2009 по 2012 год Новатэк совершил ряд крупных покупок на российском рынке углеводородов, в том числе: 51% Ямал СПГ, которому принадлежит лицензия на месторождение с запасами газа в 1 256 трлн куб. М (сопоставимо с запасами всего Новатэка до покупка) за 650 миллионов долларов; 25,5% ООО «Северэнергия» с аналогичными резервами 24,4 млрд руб .; 48% «Сибнефтегаза» за 841 миллион долларов; 49% Нортгаза за 1,375 млрд долларов и т.д.

Сейчас Новатэк экспортирует только 16% добываемого газа, а остальные 84% продаются на российском рынке, где цены более стабильны, чем мировые. А теперь кратко рассмотрим наиболее значимые СПГ-проекты, которые Новатэк реализует с 2017 года.

Ямал СПГ

В проект «Ямал СПГ» входят российские заводы по производству, сжижению и поставке СПГ. Производство сжиженного газа на первой линии началось в декабре 2017 года с мощностью 5,5 млн т / год СПГ. Новатэк запустил вторую и третью линии на заводе Ямал СПГ в июле и ноябре 2018 года и в 2019 году вышел на полную мощность 17,5 млн тонн в Америке и Азиатско-Тихоокеанском регионе. Ранее планировалось, что четвертая линия «Ямал СПГ» будет запущена в марте 2020 года, что, как ожидается, позволит довести проектную мощность до 18,5 млн тонн СПГ в год. Линия будет запущена с опозданием из-за замены труб и будет использоваться только российское оборудование. Новатэк владеет 53,3% Ямал СПГ. 20 февраля 2020 года стало известно, что технологические проблемы оказались серьезнее, чем предполагалось изначально, и запуск четвертой очереди проекта со временем откладывается еще больше.

«Арктический СПГ-2»

«Арктик СПГ-2» — второй завод Новатэка по производству СПГ в Арктике мощностью 9,8 млн тонн СПГ в год. Запуск первой очереди проекта намечен не ранее 2022-2023 годов, а инвестиции оцениваются в $ 20-21 млрд. В марте 2019 года Новатэк продал 10% акций Арктик СПГ-2 дочернему предприятию компании. Французский компании TOTAL SA, а в июле 2019 года было закрыто соглашение о продаже еще 30% проекта совместному предприятию японских компаний Mitsui и Jogmec. Вырученные средства будут вложены в проект, который в совокупности предполагает строительство трех линий.

Руководитель: председатель совета директоров — Михельсон Леонид Викторович

Средний объем торгов: 1,4 млрд рублей за один день

Цена акции: 1105 рублей на 21.02.2020

Капитализация: 3,4 трлн рублей на 21.02.2020

Free Officer — free float (свободное обращение): 21%

Основные акционеры

- Леонид Михельсон напрямую и через различные структуры — 24,76%

- Геннадий Тимченко — 23,49%

- Всего французская компания — 19,4%

- Газпром — 9,99%

- 22,36% — другое

Дивидендная политика

Согласно политике Новатэка, не менее 30% консолидированной чистой прибыли по МСФО направляется на выплату дивидендов (фактически выплачивается около 35% чистой прибыли прошлого года). При этом чистая прибыль корректируется на немонетарные и непрофильные статьи бизнеса. В 2019 году дивиденды выплачены 31,04 рубля, а в 2018 году — 17,25 рубля. Следует отметить, что после начала финансирования «Арктик СПГ-2» (второго крупного проекта компании после «Ямал СПГ») планка дивидендов могла увеличиться, но Леонид Михельсон затрудняется ответить, сколько.

Дивидендная доходность: примерно 3,1% годовых

Периодичность выплаты дивидендов: два раза в год

Историческая динамика

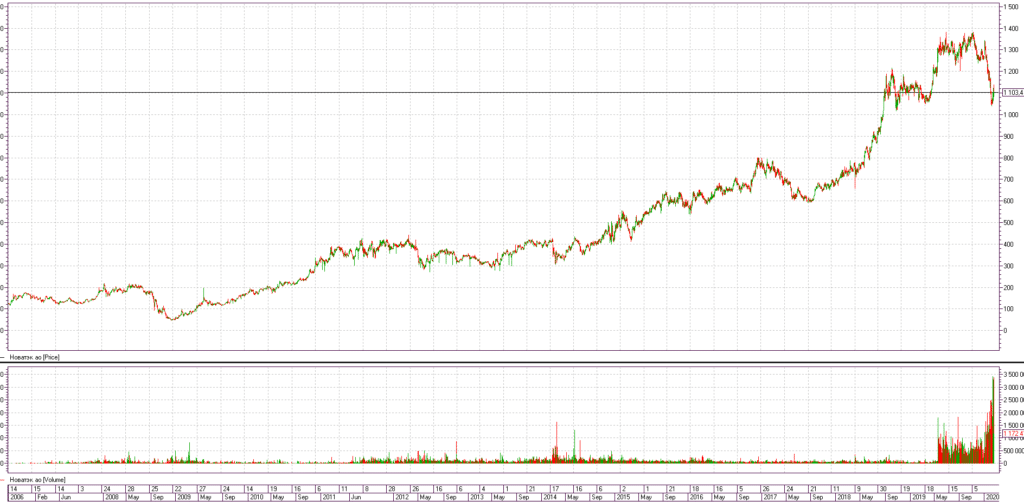

Акции Новатэка начали торги на ММВБ 18 августа 2006 года. С этого момента мы будем вести обратный отсчет.

- Долгосрочная тенденция (с начала размещения): акции стали доступны к торгам в 2006 г по цене от 125 руб. За карту, после чего до 2008 г происходил постепенный рост до 215 руб. В разгар ипотечного кризиса они упали до 45 рублей, но в июне 2009 года вернулись к 140 рублям. Затем акции двигались в устойчивом восходящем тренде, попытки пробить его стали заметны только в начале 2020 года. В результате с начала размещения акции выросли на 784% без учета дивидендов.

- Среднесрочная тенденция (последние 3 года): в августе 2017 г наблюдался локальный минимум последних трех лет на уровне 590 руб., А в июле 2019 г ценные бумаги Новатэка достигли исторического максимума в размере 1382 руб. В целом за этот период запасы стабильно росли. Рентабельность за последние 3 года составила 41% без учета дивидендов.

- Краткосрочная тенденция (прошлый год): после роста на 30% с апреля по май 2019 года до 1350 руб., За шесть месяцев наблюдалась боковая тенденция в диапазоне: 1230-1380 руб. Резкое падение началось в январе 2020 года, когда всего за месяц акции Новатэка упали на 20%. В результате с февраля 2019 года цены упали на 2% без учета дивидендов.

Динамика акций Новатэка с 2006 г

Динамика акций Новатэка с 2006 г

Средняя ожидаемая справедливая цена аналитических компаний: консенсус-прогноз Investdoms: 1 371 руб. (+ 24%) Рекомендация: «сохранить».

Недооцененные / переоцененные соотношения

- P / E = 13,7. (В среднем по отрасли: 6,6).

- P / BV = 2,04. (Среднее значение по отрасли: 1,78).

- P / S = 3,95 (среднее значение по отрасли: 1,15).

- EV / EBITDA = 7,51 (в среднем по сектору: 3,6).

Итог: Новатэк позиционирует себя как чрезвычайно переоцененную компанию по всем мультипликаторам по сравнению с отраслевыми аналогами.

Индексы финансовой устойчивости

- Долг / EBITDA: 0,21 (онлайн)

- Индекс текущей ликвидности: 3,41 (соответствует стандарту)

- Коэффициент быстрой ликвидности: 3,31 (соответствует стандарту)

- Коэффициент зависимости: 20% (соответствует стандарту)

Итог: финансовая устойчивость компании не вызывает серьезных вопросов ни по одному из показателей.

Динамика основных показателей финансовой отчетности (по МСФО за последние 4 года)

Динамика финансовых показателей Новатэка по МСФО за последние 4 года

Динамика финансовых показателей Новатэка по МСФО за последние 4 года

Комментарий: Динамику финансовых показателей Новатэка за последние 4 года по МСФО можно считать очень позитивной. Чистая прибыль, выручка и EBITDA постепенно увеличиваются, чистый долг остается в разумных пределах, EBITDA и чистая рентабельность находятся на чрезвычайно высоком уровне. Ожидаемое резкое увеличение капитальных вложений существенно не ухудшает ситуацию. Стоит отметить, что прибыль Новатэка, приходящаяся на долю акционеров, в 2019 году увеличилась до 865,5 млрд рублей. (В 5,3 раза), однако этот эффект был достигнут за счет продажи 40% «Арктик СПГ-2», реорганизации «Арктикгаза», а также влияния курсовых разниц на валютные ссуды и остатки.

Новатэку удается поддерживать высокую финансовую эффективность, несмотря на отсутствие роста цен на нефть и газ из-за геополитической напряженности.

Динамика основных операционных показателей (последние 4 года)

Производственные показатели Новатэка за последние 4 года

Производственные показатели Новатэка за последние 4 года

Комментарий: Динамику операционных показателей Новатэка также следует считать позитивной. Добыча нефти стабильна, тогда как добыча газа и общие продажи стабильно растут. Кроме того, благодаря проекту «Ямал СПГ» Новатэк начал экспортировать сжиженный природный газ за границу, и объемы экспорта в 2019 году увеличились более чем вдвое. К тому же текущие значения далеки от предела (планируется запуск четвертой очереди «Ямал СПГ» мощностью 0,9 млн т.).

Новатэк занимает второе место в Российской Федерации по добыче газа, опережая «Роснефть» и уступая «Газпрому.

Новостной фон

- 7 июня 2012 года совет директоров Новатэка одобрил программу выкупа акций на сумму 600 млн долларов сроком на один год. Впоследствии программу несколько раз продлевали. Выкупленные ценные бумаги могут быть использованы для финансирования компании или для стимулирования ключевых руководителей и сотрудников.

- В 2014 году США ввели санкции в отношении ряда российских компаний, в том числе НОВАТЭКа, запретив им получать кредиты от американских корпораций и частных лиц на срок более 90 дней. Сам «Новатэк» заверили, что данная мера никоим образом не повлияет на его операционную деятельность. Незадолго до этого Геннадий Тимченко был внесен в санкционные списки, после чего акции упали на 10%, но эффект был временным.

- В 2017 году после запуска проекта «Ямал СПГ» Владимир Путин провел совещание по развитию СПГ в Российской Федерации, в ходе которого отметил, что «работа должна быть построена таким образом, чтобы СПГ-проекты не конкурировали с нашим трубопроводом. Напротив, необходимо создать условия для сбалансированного, взаимоусиливающего направления, чтобы получить максимальную отдачу от целого ». Однако уже в начале 2019 года стало ясно, что этого не удалось добиться: с ростом предложения сжиженного природного газа в Европу поставки по российскому трубопроводу в этом направлении сократились. При этом Ямал СПГ освобожден от уплаты налога на добычу полезных ископаемых и экспортных пошлин, что, соответственно, приводит к значительным потерям баланса России лист.

- 28 мая 2019 года Правление Новатэка продлило программу обратного выкупа акций до 7 июня 2029 года. По состоянию на 28 мая 2019 года в рамках программы выкуплено 23 401 миллион собственных акций (также в форме GDR). В январе 2020 года компания возобновила «обратный выкуп» после 9-месячного перерыва, выкупив облигации на 566 млн рублей за 5 дней.

- В ноябре 2019 года стало известно, что глава НОВАТЭКа Леонид Михельсон снова обратился к президенту России Владимиру Путину с просьбой выделить 103,6 млрд рублей из федерального бюджета на 2020-2022 годы на проект «Арктический СПГ». Ранее, 27 июня 2019 года, Дмитрий Медведев уже подписал указ о выделении средств, но они не вошли в бюджет: в 2022 году было предусмотрено всего 41 млрд рублей. Михельсон утверждает, что сложившаяся ситуация может привести к отсрочке в начале проекта. Уточняется, что «Арктический СПГ-2» — не единственный проект Новатэка, на который государство не спешит выделять средства.

- В декабре 2019 года Новатэк объявил об открытии первой в Германии заправочной станции СПГ для грузовых автомобилей. Это первая станция такого типа в Европе, и в ближайшие годы компания планирует создать целую сеть заправочных станций СПГ.

- 19 февраля 2020 года были опубликованы результаты ребалансировки индекса MSCI Russia. В результате «Новатэк» потерял место в ТОП-4 крупнейших акций индекса, уступив «Норильскому никелю», а его вес снизился с 7,75% до 4,66%. Изменения вступят в силу 2 марта 2020 года.

- В январе 2020 года Леонид Михельсон продал все свои акции в Новатэке, которыми он владел напрямую — 0,7375%. Сумма сделки составила около 17,7 млрд рублей. Ценные бумаги были проданы по первой части договора репо. Сам Михельсон объяснил этот поступок необходимостью финансирования «личных проектов».

- В феврале 2020 года Новатэк отмечал, что коронавирус влияет на мировую экономику, но до сих пор компания не получала информации от своих китайских коллег о форс-мажорных обстоятельствах. В то же время Fitch Ratings видит серьезные риски для рынка СПГ из-за коронавируса.

- Новатэк планирует и дальше увеличивать свою инвестиционную программу в ближайшие годы. Об этом заявил вице-президент совета директоров компании Марк Джитвей.

- Обновление дивидендной политики Новатэка ожидается во втором квартале 2020 года.

Основные риски

- Высокая конкуренция на внешнем рынке, включая многие проекты СПГ в США.

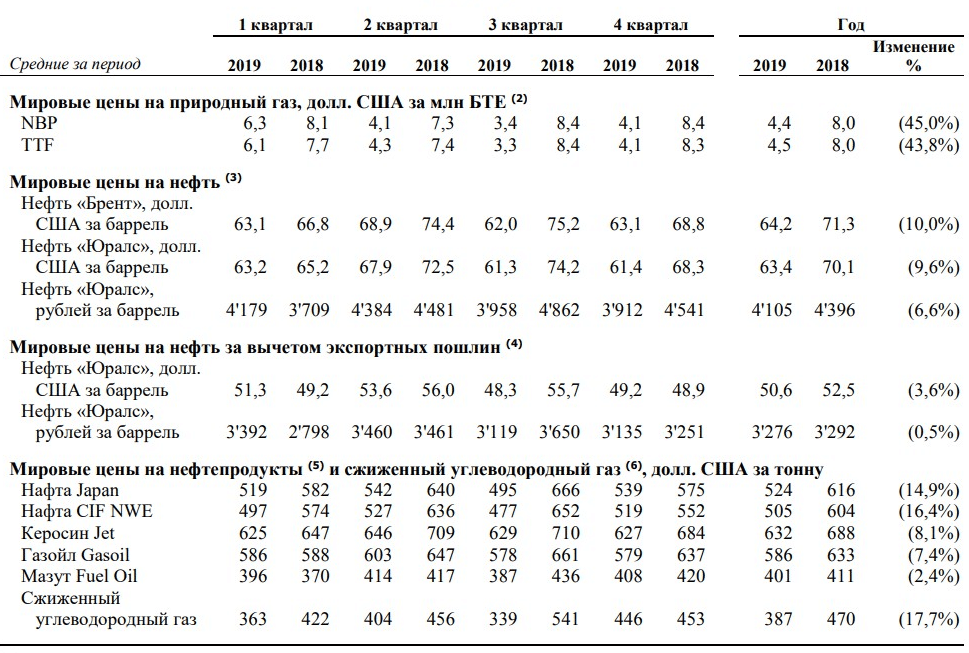

- Цены на газ падают. Из отчета Новатэка видно, что падение значимое. Конечно, важно отметить, что сейчас на экспорт идет только 16% газа Новатэка, но со временем эта доля будет расти.

Динамика цен на углеводороды

Динамика цен на углеводороды

- Цена очень сильно связана с ожиданиями будущего развития, поэтому в случае возможной глобальной рецессии акции Новатэка могут оказаться хуже рынка.

- Коронавирус. Если китайские компании объявят форс-мажор, Новатэк пострадает больше, поскольку Китай вряд ли откажется покупать газ в США из-за недавней торговой сделки.

- Пуск четвертой линии «Ямал СПГ» задерживается.

- Риски регуляторных изменений из-за потенциальной конкуренции с Газпромом.

Таблица результатов

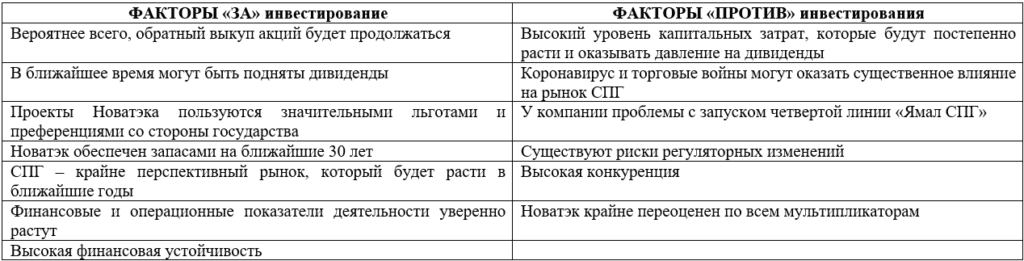

Факторы привлекательности инвестиций Новатэка

Факторы привлекательности инвестиций Новатэка

Финальное голосование

Новатэк — яркий пример компании, цена акций которой во многом основана на ожиданиях сохранения темпов дальнейшего роста и развития (Яндекс, Тесла и т.д.). Это своего рода российский «тяжеловесный стартап». Если делать ставку на отраслевых контрагентов, Новатэк достаточно дорогой, но это понятно: рентабельность компании на удивительно высоком уровне, динамика финансовых и операционных показателей положительная, дивиденды растут постепенно, выкупы производятся, экспорт СПГ ежегодно увеличивается вдвое в годовом исчислении для того же рынка сжиженного газа.Крайне перспективен природный газ.

Однако главный вопрос, который должен задать любой инвестор, рассматривающий возможность покупки доли в Новатэке, заключается в следующем: «В какой степени текущая цена акций компании по сравнению с отраслевыми аналогами связана с реальными, а не только потенциальными перспективами развития Новатэка? В будущем?» Это очень важный вопрос, особенно в текущий период рыночной нестабильности и огромного количества разнообразных факторов риска, включая непреодолимый обвал цен на газ, возможные причины форс-мажорных обстоятельств со стороны китайских партнеров, увеличение капитальных затрат, потенциальное регулирование изменения, высокий уровень конкуренции на рынке и т д

В результате, если сгладить большинство вышеперечисленных факторов риска, акции Новатэка могут работать значительно лучше рынка. В течение следующих нескольких лет компании придется расти двузначными темпами, чтобы оправдать текущую рыночную надбавку. В случае форс-мажора акционеры Новатэка могут столкнуться с серьезным изъятием акций, не защищенных даже высокими дивидендами, присущими российским нефтегазовым эмитентам. Принимая во внимание все вышеупомянутые объективные факторы, я выбираю позицию наблюдения за акциями Новатэка как приоритетную для меня в ожидании возможности покупки этих акций.

Обновление от 01.09.2021: макроэкономическая ситуация для Новатэка и Газпрома на данный момент просто идеальная. При нынешних ценах на газ даже 1850 рублей за акцию Новатэка уже не кажутся чрезмерными. Кроме того, за последние полтора года компания продемонстрировала способность ускорять развитие, увеличивать дивиденды, а также продемонстрировала устойчивость к кризисным ситуациям. Прогноз по карте нейтрально-позитивный.