Дисконтные облигации (бескупонные)

Дисконт — это особый тип облигации, в которой нет фиксированного купона, а прибыль держателя формируется за счет погашения облигации по более высокой цене. Первоначально облигации с нулевым купоном (также известные как «нулевые») создавались как средство уклонения от уплаты налогов, позже налоговое законодательство изменилось, но этот инструмент остался. Ценные бумаги с нулевым купоном могут использоваться для формирования инвестиционных портфелей наравне с обычными долговыми инструментами.

История появления «нулевок»

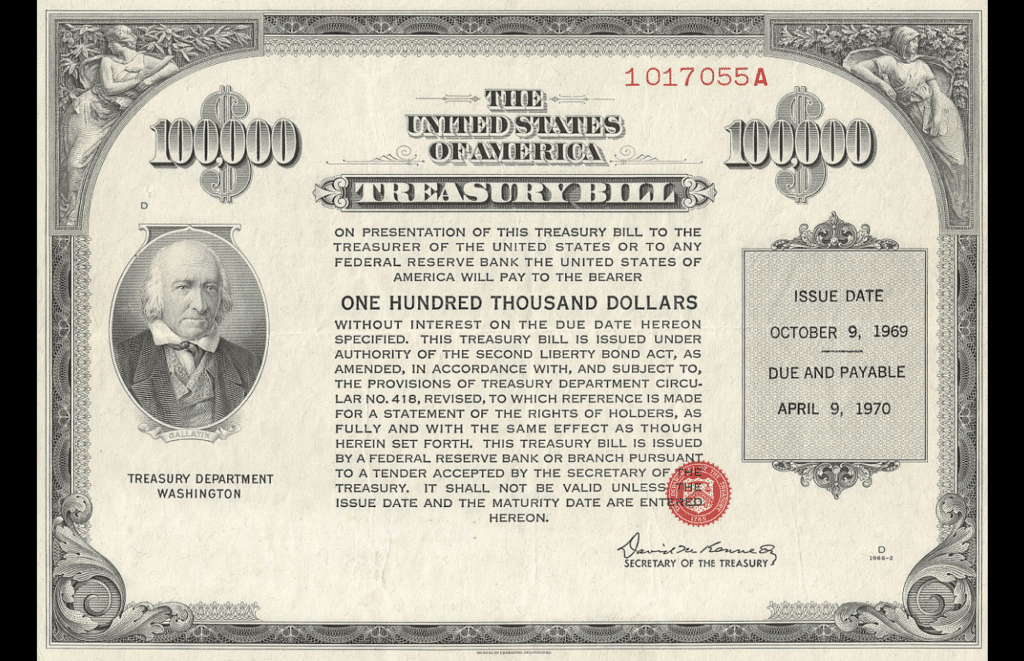

Колыбель дисконтных облигаций — Соединенные Штаты. В 1960-х годах в американском законодательстве существовал пробел: подоходный налог не платился по облигациям без купонных выплат, даже если инвестор покупал их со скидкой и извлекал прибыль из разницы между покупной ценой и номинальной стоимостью. Так называемые облигации с нулевым купоном стали появляться массово. В Соединенных Штатах облигации с нулевым купоном также называются казначейскими векселями.

К началу 80-х годов прошлого века изменения в законодательстве, наконец, заполнили эту лазейку. Но облигации с нулевым купоном (нулевые облигации) остались и популярны по сей день.

Бескупонные облигации удобны особенностями налогообложения:

- эмитент «нуля» может уменьшить сумму, на которую он обязан уплатить налог, на сумму накопленной стоимости выпущенных дисконтных облигаций. Согласно действующему законодательству США, налог на накопленную стоимость уплачивается ежегодно (что означает разницу между стоимостью ценной бумаги на начало и конец года);

- покупателю нечего терять. Если облигация дешевеет, платить налоги не нужно. В противном случае вы платите налог на накопленную стоимость, но и здесь есть некоторые уступки.

Дисконтные облигации — другими словами, это инструмент, по которому нет купонов, но прирост стоимости ценной бумаги гарантирован.

Российские Zero-Coupon Bond

В Российской Федерации облигации с нулевым купоном были очень популярны, но после 1998 года и дефолта интерес к ним исчез. Если в США это был хороший инвестиционный инструмент, то в Российской Федерации в 90-е годы нули превратились в финансовую пирамиду:

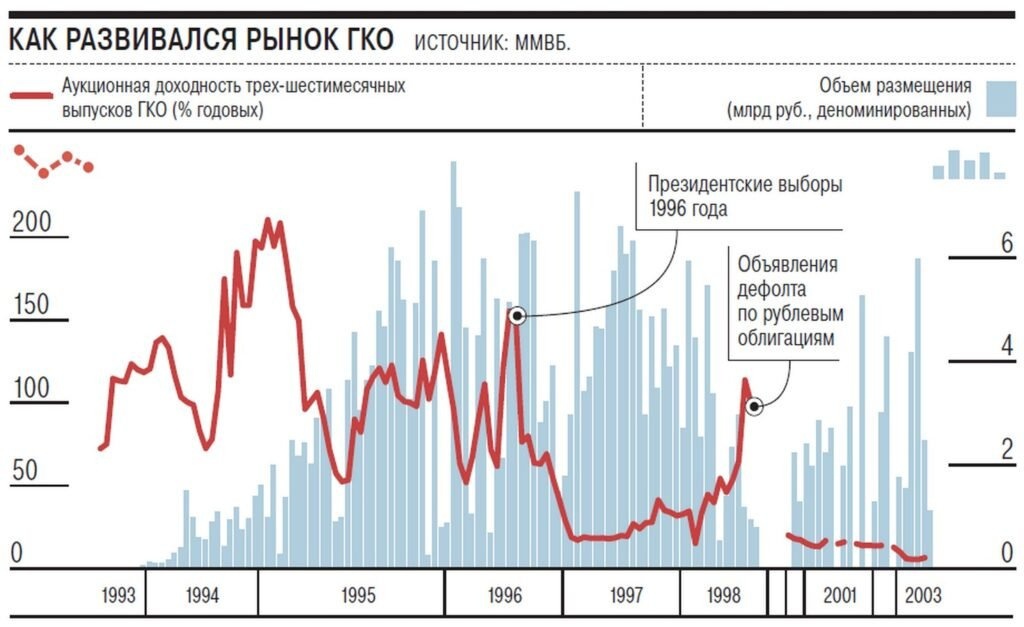

- 1993 г. — Минфин России выпускает ГКО (краткосрочные государственные облигации). Иностранцы не могли их купить. Для стимулирования инвестиций в ГКО предлагались заоблачные 100-200% годовых;

- в последующие годы инвесторы активно работали с ГКО. Срок обращения до 12 месяцев, были варианты на 3 и 6 месяцев. В итоге деньги не принесли государству много пользы, была построена типовая финансовая пирамида;

- 1997 г. — потенциал внутреннего рынка иссякает, и Минфин открывает доступ к ГКО иностранцам;

- август 1998 г. — дефолт.

После дефолта они пытались выдавать безкупонные федеральные займы, но отношение к ним было предвзятым. На этом история ГКО в России закончилась; Сейчас Минфин в основном выпускает типовые купонные облигации.

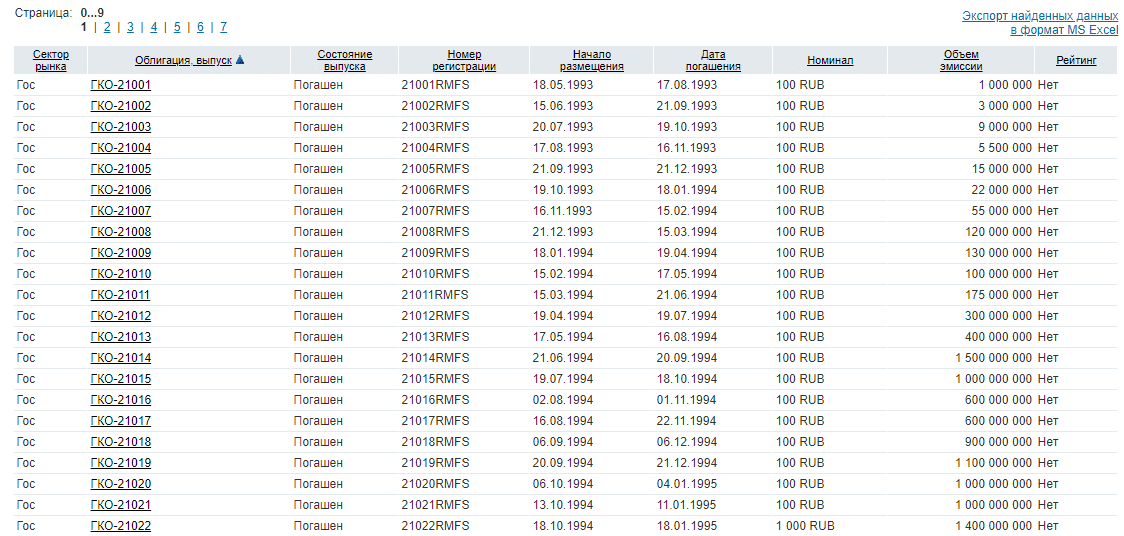

Вы сами видите, что дисконтные облигации больше не выпускаются. Зайдите на сайт rusbonds.ru, в поле «Тип купона» выберите опцию «Скидка», поиск выдаст только огромное количество ГКО, выкупленных в 90-е годы.

Характеристики и расчет доходности бескупонных облигаций

Если доход генерируется по купонам, в описании указывается доходность. Эмитент указывает гарантированную годовую процентную ставку и частоту выплат. Стоимость облигации меняется в течение периода эмиссии, но инвестор знает, сколько он заплатит в момент покупки и когда она будет выкуплена эмитентом.

В случае дисконтных облигаций ситуация иная. В описании нет купонов.

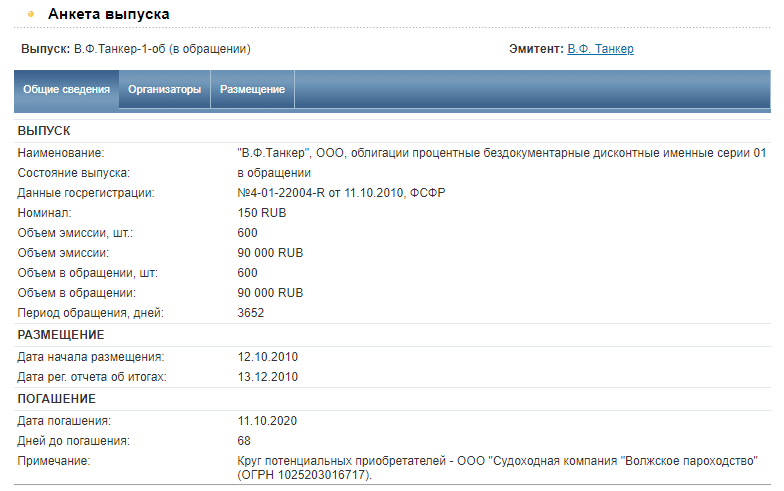

Указана номинальная стоимость: эта сумма за 1 ценную бумагу будет зачислена на брокерский счет инвестора.

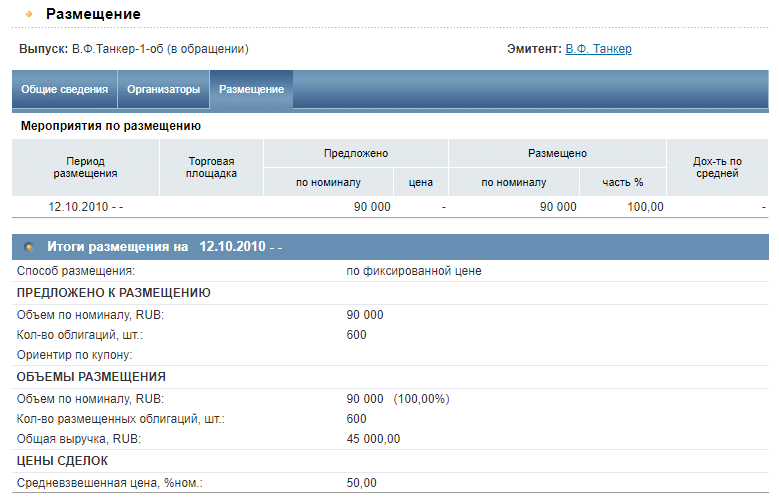

На вкладке «Размещение» вы можете увидеть стоимость размещения облигаций, а также номинальный объем и фактическую прибыль. Как видите, при номинальном объеме 90 000 рублей выручка от размещения составила 45 000 рублей. Средневзвешенная цена составила 50%, т.е на момент размещения облигации торговались с дисконтом 50.

В нашем примере срок обращения составляет 10 лет, а это значит, что при исполнении эмитентом своих обязательств инвесторы будут получать 5% годовых. Несмотря на нестандартный принцип получения дохода, чудес здесь не бывает — прибыль выше 10-15% характерна только для ненадежных эмитентов.

Если вы знаете номинальную стоимость и необходимый процент доходности, вы можете оценить цену, по которой облигации должны быть проданы. Формула используется

P = N / (1 + n) Y,

приняты следующие обозначения:

- P — цена, по которой облигации должны быть проданы для получения требуемой годовой прибыли;

- N — номинальная стоимость, сумма, которую эмитент заплатит при погашении;

- Y — количество лет обращения;

- n — требуемая норма прибыли в долях от единицы. Например, номинал 1000 рублей, годовая прибыль — 6%, срок обращения — 4 года. Это означает, что облигации следует продавать по цене, не превышающей

Р = 1000 / (1 + 0,06) 4 = 792,09 руб.

То есть скидка в данном примере будет 1000 — 792,09 = 207,91 рубля или 20,791%. Процент прибыли для проверки может быть рассчитан по отношению к цене покупки, а не в вышеупомянутом параграфе.

Формула показывает, что доходность дисконтной облигации уменьшается с увеличением срока погашения. Чтобы она оставалась на прежнем уровне, скидка тоже должна увеличиваться.

Бонды, торгующиеся с дисконтом

После запуска цена обычных облигаций меняется. Они могут стоить больше номинала, что типично для инструментов, предлагающих высокую прибыль, или со скидкой. Последний вариант возникает, если эмитент имеет финансовые проблемы и увеличивает риск неисполнения своих обязательств.

В этом случае говорят, что облигации торгуются с дисконтом. Но такие ценные бумаги не относятся к дисконтированным. По ним остаются купонные выплаты, а небольшое снижение стоимости — это всего лишь возможность дополнительной прибыли из-за повышенного риска.

По обыкновенным бумагам снижение цены редко превышает 3-5%. Если вы видите инструмент, торгующийся по цене 80-90% от его номинальной стоимости, вы должны знать, что у эмитента серьезные проблемы и вероятность получения дохода по этой облигации минимальна.

Кто выпускает бескупонные облигации?

То, что Россия не лучшим образом относится к этим видам инвестиционных инструментов, является результатом работы Минфина России в 1990-е годы. Минфин построил общенациональную финансовую пирамиду, ее обрушение и дефолт заставили отказаться от выпуска ГКО после преодоления последствий дефолта.

За рубежом нет предвзятого отношения к этому типу облигаций. В США, например, так называемые казначейские векселя (казначейские векселя) выпускаются со сроком погашения до одного года и номинальной стоимостью 1000 долларов США. Эмитентом является Казначейство США, и это классический пример высокой надежности дисконтные облигации. Правда, доходность по ним невысока — это объясняется надежностью США как заемщика.

Такой же инструмент используется, например, в Великобритании. Просто установите адекватный процент и не превращайте его в финансовую пирамиду, в этом сценарии пригодятся «нули.

Государственные облигации этого типа имеют крайне низкую доходность.

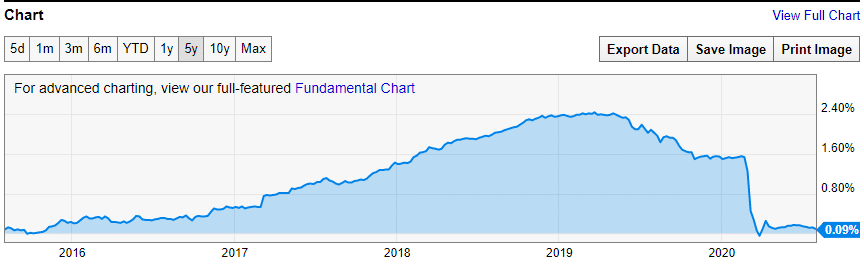

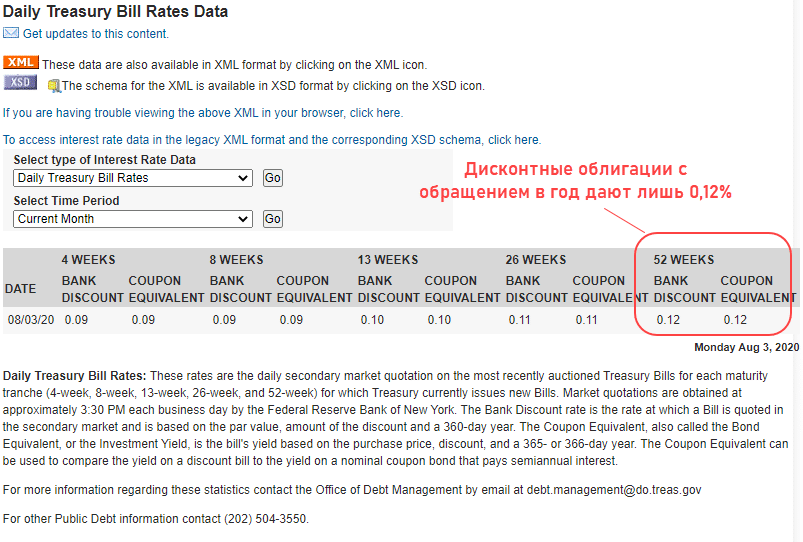

До кризиса, вызванного пандемией коронавируса в 2020 году, инвесторы в казначейские облигации США могли рассчитывать на 2,40% в 2019 году и 1,60% в начале 2020 года. После кризиса мы наблюдаем катастрофическое падение доходности для обычных инвесторов с небольшим капиталом, что составляет Нет смысла вкладывать деньги в облигации, дающие рост вложений 0,09% годовых.

Доходность повышается до 0,12%, если вы инвестируете в казначейские векселя со сроком погашения 52 недели. Но и этот доход не покроет инфляцию.

Что касается российского рынка, то здесь нет достойных купонов на скидку. Их условно можно разделить на 2 категории:

- выдается крупными корпорациями и банками для их покупки конкретными организациями. Формально их может купить любой желающий, но номинал слишком велик для рядовых инвесторов. Ставка дисконтирования по облигации стандартная, но стоимость облигации в миллионах рублей сужает круг покупателей;

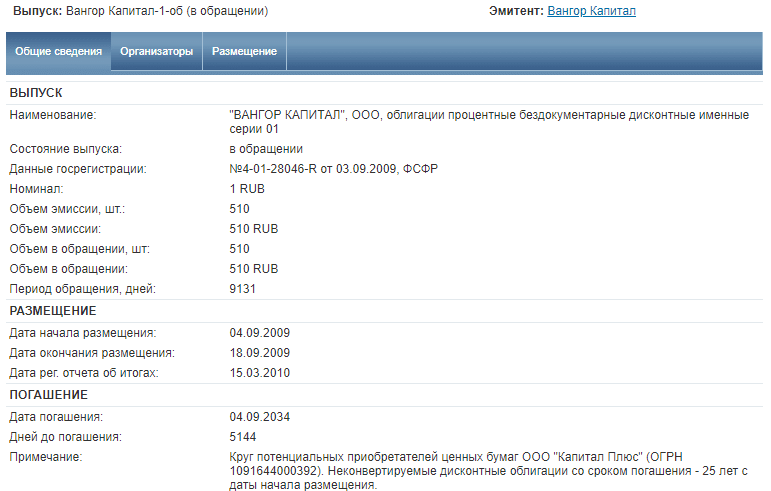

- облигации номинальной стоимостью 1-100 рублей, выпущенные в ограниченном количестве. Эмитенты — это относительно небольшие компании, которые используют этот тип карты, например, для перевода средств в другие организации. У них минимальная ликвидность и очень часто низкая доходность — малопривлекательный вариант для вложений. В примере на рисунке ниже Vangor Capital выпустила 510 облигаций номинальной стоимостью 1 рубль и сроком погашения 25 лет. Покупатель — ООО «Капитал Плюс». Обычного инвестора такие инструменты не интересуют.

Как и в какие дисконтные облигации стоит инвестировать?

Мы исключаем предложения от российских вещателей. С точки зрения надежности и прибыльности лучшим вариантом являются краткосрочные казначейские векселя, выпущенные Казначейством США. Как только кризис закончится и их эффективность вернется к привычным 1,5–2,5%, их можно будет рассматривать как консервативный элемент инвестиционного портфеля.

Есть 2 способа инвестировать в казначейские векселя:

- через посредника, который дает доступ к сайтам, где торгуются такие ценные бумаги. Interactive Brokers — неплохой вариант, но здесь высокий порог входа. Компания подходит для инвесторов с капиталом в несколько миллионов рублей;

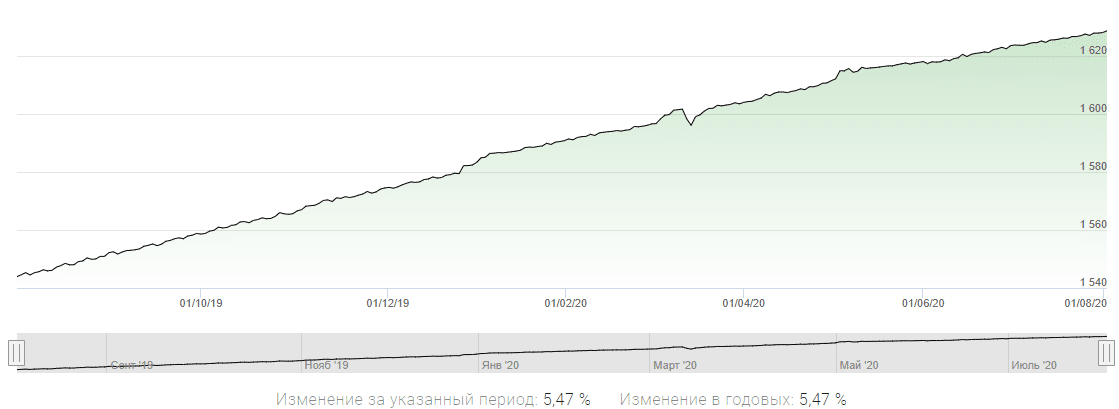

- через свои ETF. ETF с тикером Finex FXMM доступен на ММВБ. Ниже представлен годовой результат этого ETF: рост на 5,47% при почти 100% уверенности. Управляющая компания использует рублевую хеджирование, что превращает фонд в аналог краткосрочного рублевого депозита.

Преимущества и недостатки дисконтных облигаций

К преимуществам этого вида ценных бумаг можно отнести:

- фиксированный доход, известный заранее, это облегчает планирование;

- хорошая доходность, этот параметр зависит от эмитента;

- возможные налоговые льготы для инвесторов, например в США, это касается вложений в казначейские векселя. Если инвестор, например, российский, если между странами заключен договор об отсутствии двойного налогообложения, он будет платить налоги только по законам своей страны.

Были и недостатки:

- существует риск неплатежеспособности эмитента. Под дефолтом мы подразумеваем, в том числе, невозможность исполнения долговых обязательств;

- нет стабильного дохода, выручка от дисконтирования облигаций данного типа начисляется в конце периода обращения;

- низкая ликвидность, например, в России ликвидность для многих ценных бумаг этого типа практически равна нулю;

- чем дольше период распространения, тем больше риск изменения рентабельности из-за неблагоприятных изменений ситуации в стране.

Заключение

Облигации с нулевым купоном — это типичный инвестиционный инструмент со своими недостатками и преимуществами. В России он не пользуется популярностью из-за плохих воспоминаний, связанных с банкротством 1998 г. За рубежом этот тип инструмента рассматривается наравне со стандартными купонными облигациями.

Инвесторы не ограничены рынком одной страны, поэтому портфель может включать иностранные дисконтные облигации, такие как казначейские векселя США. Если брокер не является налоговым агентом, вам придется решать проблему уплаты налогов самостоятельно, но это не самая сложная проблема для инвестора.