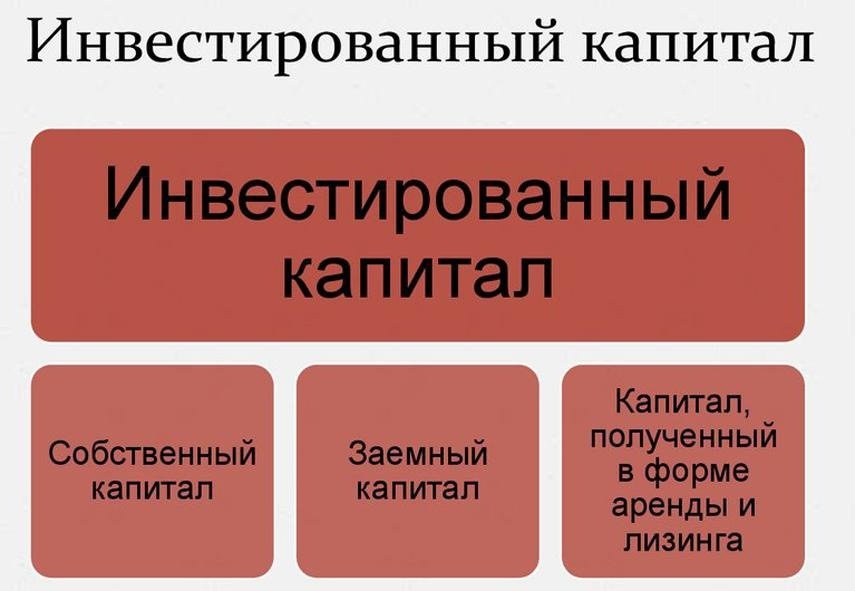

Что такое инвестированный капитал

Сегодня мы поговорим о том, что хорошо вложенный капитал не позволит инфляции обесценить сбережения, а сохранит и приумножит их. Здесь не имеет значения, готов ли инвестор рискнуть, чтобы быстро получить дивиденды, или выберет небольшой, но стабильный доход.

Поскольку вывести средства из обращения непросто, важно спланировать управление инвестициями. Я помогу вам разобраться в аспектах дополнительных источников финансирования, а также в наиболее выгодных вариантах инвестирования.

Что это такое?

Общая сумма средств, вложенных в основной бизнес компании, называется инвестированным капиталом. Частные лица, предприниматели и компании, использующие только собственные средства, ограничивают оборот примерно 2/3 прибыльности.

Привлекая сторонние инвестиции, вы можете значительно увеличить свою прибыльность. Как в России, так и за рубежом для сохранения или открытия бизнеса собственники используют заемные средства.

Это могут быть краткосрочные или долгосрочные займы от частных лиц, организаций, иностранных инвесторов. Порядок финансирования установлен законом, и кредиты выдаются в соответствии со следующими кредитными принципами:

- возвратность и оплата вложенного капитала;

- срочность и безопасность;

- использовать только для указанных целей.

Чтобы не допустить, чтобы чрезмерные ссуды привели к приобретению бизнеса, необходимо определить рациональный источник ссуды, а точный расчет рентабельности инвестиций защитит от потери инвестиций.

Кто может инвестировать средства

Надежность и ликвидность инвестированного капитала характеризуется его возвратностью, а также увеличением его реальной стоимости. Отечественные и иностранные физические лица и организации могут инвестировать, в том числе:

- Частные инвесторы. Средства вкладываются в производственный сектор или для решения собственных проблем.

- Состояние. Они финансируют сферу науки, развитие высоких технологий, военно-промышленный комплекс и другие цели социально-экономического характера.

- Институциональный. Страховые и инвестиционные компании, коммерческие банки, негосударственные пенсионные фонды. Это брокеры, которые аккумулируют средства от частных инвесторов.

Сферы деятельности для вложения капитала

Сферы инвестиционной деятельности условно делятся следующим образом, начиная с наименее рискованных:

- банковские депозиты и драгоценные металлы;

- паевые инвестиционные фонды, ценные бумаги, деривативы, корпоративные права и другие финансовые инструменты;

- формирование новых навыков у персонала или руководства;

- капитал, вложенный в недвижимость и бизнес, интернет-проекты;

- оборудование, механизмы, машины;

- целостные комплексы недвижимости, здания и производственные сооружения.

Область инвестирования выбирается исходя из размера вложенного капитала и целей инвестора.

Формы инвестирования

Помимо разбивки по имуществу, уровню риска и срочности, инвестиции делятся следующим образом:

- реальные, финансовые и нематериальные;

- прямые и косвенные;

- индивидуальные, инвестиционные проекты и инвестиционные портфели;

- начальные, экстенсивные, реинвестиции и валовые инвестиции.

Для надежности вложенного капитала, учитывая существующие ограничения и риски, важно правильно выбрать форму инвестирования. Только в этом случае инвестиции приведут к прибыльности предприятия и повышению качества таких активов, как владение, репутация или клиентская база.

Риски

Любая форма инвестирования сопряжена с рисками, полностью избавиться от их влияния невозможно. Но можно принять меры и снизить возможные потери:

- Одновременное использование разных классов активов: разные валюты, отсутствие риска или фиксированный доход снизят системные риски.

- Инвестиции в долгосрочные и среднесрочные проекты, а также диверсификация депозитов минимизируют несистемные риски.

- Спекулятивные риски не страшны для средне- и долгосрочных вложений; в других ситуациях при управлении вложенным капиталом необходимо применять анализ изменения цен на активы.

Тщательный подбор объектов, анализ мнений экспертов и аналитиков поможет минимизировать риски. Принимая во внимание надежность партнеров, а также правильно подобрав инвестиционную стратегию, инвестор гарантирует доходность проекта.

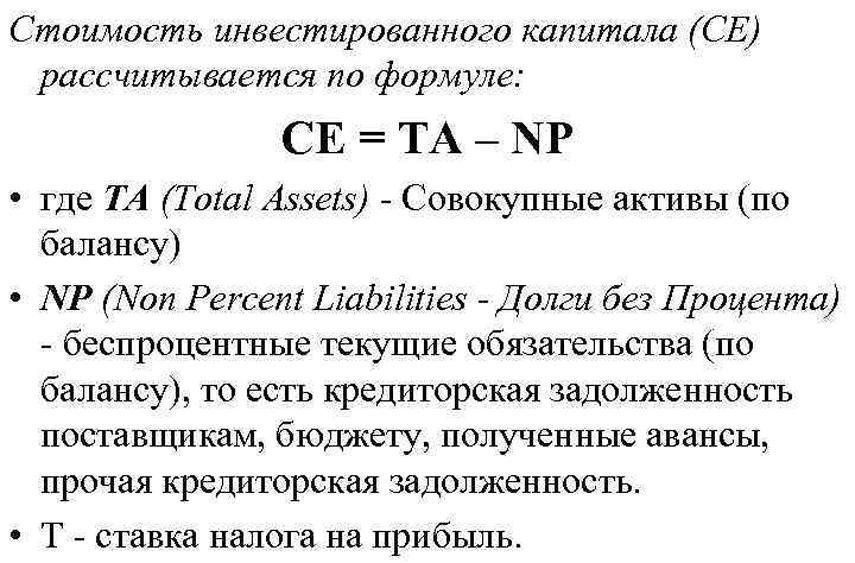

Формула

Перед тем как рассчитать возврат инвестиций и рентабельность объекта по формуле, важно учесть денежные потоки за весь период — это чистые денежные поступления, вложения, налоги, регулярные выплаты по кредиту и заработная плата.

Существует несколько формул коэффициента инвестиций (IC):

| страница 1300 + Страница 1400 / Страница 1200 |

| собственный капитал + долгосрочные обязательства / внеоборотные активы |

Если KI больше 1, компания признается платежеспособной, если KI меньше 1, собственных средств недостаточно.

Корректировки

Причина разницы между балансовой стоимостью компании и рыночной стоимостью заключается в невозможности оценить многие нематериальные активы в денежном выражении:

- деловые отношения;

- репутация;

- опыт и навыки сотрудников.

Поэтому для анализа рентабельности инвестированного капитала используются различные методы. Кроме того, внесены изменения:

- увеличение стоимости средств с учетом индекса инфляции;

- ожидаемый обменный курс;

- рост цен с течением времени, а также ставок, налогов и сборов;

- с учетом содержания забалансовых счетов.

Получив возврат инвестиций, налогоплательщики корректируют цифры на разницу между доходами и расходами. Сумма рассчитывается с учетом участия в деятельности финансирующих компаний.

Различные методы расчета вызывают ошибки в работе организации. Поэтому компании, не использующие классическую формулу, добавляют к названию определение «скорректированный», например: Скорректированная EBIT, EBITDA, OIBDA.

Забалансовые резервы

Учет долгов и ценностей, не принадлежащих компании, ведется на забалансовых счетах. Здесь отражены следующие объекты:

- арендованные активы, монтажное оборудование;

- имущество, принятое на хранение;

- незавершенные и заказанные материалы;

- аннулировал просроченную задолженность;

- получены в пользование по договорам.

Инвестируемое имущество гарантирует выполнение обязательств по сделкам с контрагентами, но учитывается на внебалансовых счетах.

Забалансовые активы

Любое имущество, которое служит залогом — транспорт, недвижимость, оборудование или банковские гарантии — классифицируется как внебалансовый актив. В эту категорию входят:

- производственное оборудование, предоставленное заказчиком для использования подрядчиком;

- средства, полученные от посредника для инвестирования в ценные бумаги или деньги, полученные от их продажи;

- гарантии оплаты долгов других компаний или физических лиц.

Крупные инвесторы проводят финансовые консультации по различным схемам с использованием балансовых и забалансовых счетов.

Активы, предназначенные для продажи

Ожидается, что недвижимость на продажу будет продана в ближайшее время. Балансовая стоимость этого имущества возмещается после операции, а не в эксплуатации. Международные принципы МСФО (IFRS) 5 предполагают, что нематериальные или финансовые активы также могут быть отнесены к этой категории.

Результаты переоценки имущества и его перевода из одной категории в категорию «Предназначено для продажи» отражаются в прибыли или убытке от операционной деятельности текущего периода.

В отношении таких объектов должны выполняться следующие условия:

- доступность для немедленной продажи в текущем состоянии;

- высокая вероятность быстрой транзакции;

- начался активный поиск покупателя и реализация плана продаж.

Если критерии не соблюдены, недвижимость не включается в категорию «Продажа».

Прочий совокупный доход (убыток)

Статьи доходов и расходов, не включенные в отчет о прибылях и убытках, признаются в отчете о совокупном доходе.

Списание активов

МСФО (IFRS) 10 устанавливает, что инвесторы должны ежегодно пересматривать критерии контроля над инвестируемыми компаниями. Действия, не соответствующие этим параметрам, подлежат отмене.

Отложенные компенсационные выплаты

При расчете вложенного капитала из общего денежного потока исключаются следующие расходы:

- выплаты кредитов, займов и процентов по ним;

- выплата дивидендов;

- денежная компенсация, зависящая от характера выполненной работы.

Эти выплаты учитываются при оценке рентабельности инвестированного капитала.

Отложенные налоговые активы и обязательства

Разные правила признания одних и тех же хозяйственных операций в бухгалтерском и налоговом учете — вот причина несоответствия в расчете прибыли. Это называется отложенным налоговым активом. Для правильного расчета отложенного налога применяется метод бухгалтерского учета.

Пример расчета инвестированного капитала

Определение суммы инвестиций зависит от структуры компании и специфики бухгалтерского учета. Анализ должен учитывать только оборотный капитал, используемый для получения прибыли.

Упрощенный подход не определяет основной бизнес компании и учитывает все ссуды, инвестированные средства и доходы. Таким образом, возможные предположения о доходности инвестиций рассчитываются с использованием формулы ROIC.

Рентабельность инвестированного капитала (ROIC)

Показатель рентабельности инвестиций определяется по одной из следующих формул:

| (чистая прибыль + проценты (ставка налога) / (долгосрочные кредиты + основная сумма) X 100% |

| (EBIT (1-налоговая ставка) / (долгосрочные кредиты + капитал) X 100% |

Другие показатели рентабельности напрямую влияют на окупаемость инвестиций.

Заключение

Использование вложенного капитала в бизнес имеет положительные и отрицательные стороны. К отрицательным относятся более низкая доходность активов из-за уплаченных процентов по ссудам и повышенный риск потери кредитоспособности.

Однако если бизнес использует только собственный капитал, это ограничивает темпы его развития и не дает возможности использовать все финансовые возможности для увеличения прибыли.