Что такое дюрация облигаций человеческим языком

Дюрация облигаций (от англ. Duration — дюрация) — это оценка средней срочности платежного потока с учетом дисконтирования стоимости отдельных платежей. Или так… средний объем общих выплат по ценной бумаге с текущей даты до даты погашения.

Я уверен, что вы ничего не понимаете в этом определении. Формула продолжительности также кажется более запутанной. Но это нормально. Также простым и доступным языком, опять же на примерах, мы рассмотрим, что это за странный термин и для чего он используется.

Спорим, прочитав статью, вы не только поймете, но и навсегда запомните, что такое длительность и для чего она нужна.

Что такое дюрация простыми словами

Продолжительность включает 2 важных параметра:

- Срок обращения карты.

- Вероятность изменения процентных ставок в этот период.

Общее значение дюрации — это период времени, по истечении которого держатель облигации может вернуть свои инвестиции. Обычно расчет ведется годами, но на российском рынке — днями.

Например.

- Имеется облигация со сроком обращения 10 лет и ставкой купона 20% годовых. Инвестор вернет свои вложения через 5 лет (20% х 5 лет = 100%).

- Облигации с купоном 10% годовых и сроком обращения 20 лет. Полный возврат средств произойдет только через 10 лет.

- Облигация с нулевым купоном и сроком обращения 5 лет. Поскольку в течение периода удержания платежей не происходит, мы получаем, что инвестор получит свои деньги только после погашения ценной бумаги.

Срок облигации показывает период полного возврата денег, вложенных в покупку ценных бумаг.

Чем ниже параметр срока погашения долговой ценной бумаги, тем меньшие риски принимает на себя инвестор.

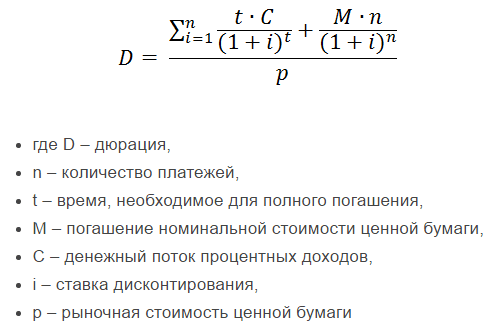

Формула дюрации

Сама формула настолько запутанна и сложна, что нормальному инвестору не нужно о ней знать. Что ж, произвести расчеты по этой формуле для каждой облигации просто нереально. И не почему. Обычно торговый терминал уже содержит такие данные, готовые и автоматически рассчитываемые для каждой ценной бумаги.

О том, как правильно настроить терминал для торговли облигациями, мы уже писали.

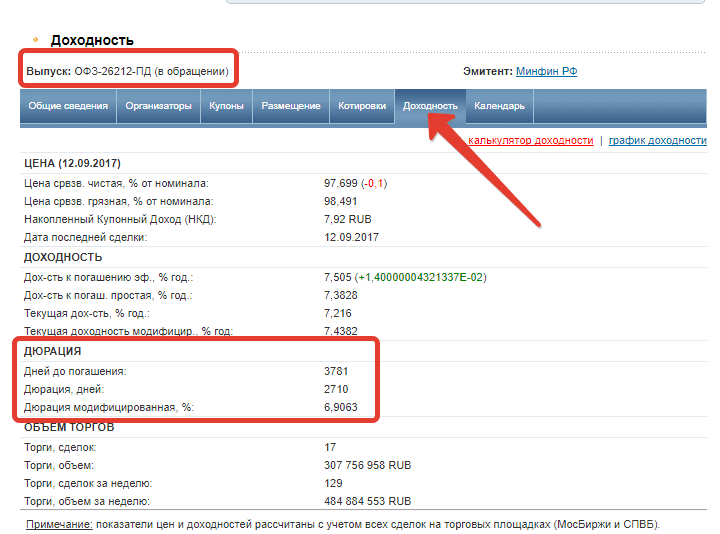

Еще один вариант узнать продолжительность — это информация на специализированных сайтах. Сам Rusbonds.ru вам в этом поможет.

вы должны выбрать все невыполненные обязательства на веб-сайте. Вкладка «Рентабельность» содержит всю необходимую информацию.

Для вашего сведения мы приводим формулу продолжительности.

Например, есть две облигации с одинаковым трехлетним сроком погашения, торгуемые по номинальной стоимости. Первый не имеет купонного дохода, поэтому его дюрация будет равна сроку погашения — 3 года.

Второй предусматривает годовую купонную доходность 10%. В этом случае его длительность составит — 2,74, что меньше срока действия.

Примеры для чего нужна и где используется

Продолжительность позволяет оценить рискованность вложений. Основная задача инвестора — минимизировать риски потерь при сохранении необходимого уровня доходности.

Учитывая, что на долговом рынке находится много ценных бумаг с разными периодами обращения, доходностями и купонами, необходим некий параметр, позволяющий их сравнивать.

Продолжительность — одна из них.

Для лучшего понимания давайте рассмотрим примеры из их реальной жизни.

Пример 1.

Вас просят занять 100 тысяч рублей под 10% годовых сроком на один год у 2-х человек — Ивана Петровича и дяди Васи.

Иван Петрович предлагает ежемесячно выплачивать вам проценты за пользование. И возврат полной суммы долга в конце срока.

Дядя Вася не может платить ежемесячно. Но он обещает выплатить всю сумму полностью с процентами в течение одного года.

Для кого бы вы взяли деньги в долг?

Ответ очевиден. Очевидно Ивану Петровичу.

И почему? Вы начинаете получать прибыль сразу в первый месяц. И риск того, что долг не будет полностью или частично погашен, также меньше.

Продолжительность работает точно так же. При одинаковой доходности по 2 ценным бумагам (с одинаковым кредитным рейтингом) выберите облигацию с самой короткой дюрацией.

Пример 2.

Иван Петрович и дядя Вася снова хотят денег. Еще 100 тыс. Под 10% годовых. Только Иван Петрович просит дать ему ссуду на 3 года. А дяде Васе 10 лет. Оба обязуются выплачивать проценты ежеквартально.

Опять вопрос. Кого из них дать в долг?

Ссудив Ивану Петровичу, вы быстрее вернете свои деньги. Так что риски меньше. В течение 3-летнего периода вероятность различных ситуаций, влияющих на стоимость денег, намного ниже.

Отдавая дяде Васе взаймы на такой долгий срок, вы рискуете еще больше. Неизвестно, что может произойти в этом десятилетии.

Вдруг в стране через 5 лет начнется сильнейшая инфляция и все ваши заемные средства сразу обесценятся. Или будет повышение процентных ставок в стране. Когда ниже 20-30% годовых, никто не будет кредитовать. И ваша прибыльность как дяди Васи за это время будет просто смешной. Дядя Вася может заболеть, потерять работу или просто не захотеть платить долг.

Взяв деньги в долг на 3 года, мы предполагаем гораздо меньший риск потерь в будущем.

И снова продолжительность показывает все. По словам дяди Васи, будет намного больше.

Немного про банки и кредиты

Кстати, приведенные выше примеры полностью объясняют, почему банки ежемесячно выдают кредиты и просят погасить долг с процентами.

Как вы понимаете, это один из основных способов минимизировать риски невозврата. Зачем предоставлять ссуду с условием полного погашения с процентами в конце срока? И ждать несколько лет, когда сразу можно будет получать заемные средства по частям.

Процентная ставка по выданным кредитам аналогична. Это индивидуально для каждого клиента. Ненадежные заемщики (с точки зрения банка) получают ссуды под более высокую процентную ставку. По сравнению с платежеспособным потоком постоянных клиентов.

Риск невозврата в первом случае намного выше. А чтобы примерно сбалансировать риски по кредитам, выданным обеим категориям заемщиков, банки повышают ставки (снижают риск) для категории неблагонадежных.

Перевод в облигации, которые представляют собой векселя или ссуды, которые вы предоставляете эмитенту, эмитенту карты, которую мы получаем.

При увеличении процентной ставки по кредиту (купона) снижаются риски банка и, как следствие, продолжительность.

Зависимость от процентных ставок

Как мы поняли из приведенных выше примеров, чем короче дюрация, тем меньше риски для инвестора.

Но мы не учли такой важный параметр, как изменение процентных ставок в будущем.

Между изменением процентных ставок и стоимостью облигаций существует обратная зависимость. Когда ставка повышается, рыночная стоимость облигаций снижается. И наоборот.

Например, это выглядит так.

Допустим, есть 2 страны.

В первой стране все хорошо, и процентная ставка падает с каждым годом. Сегодня это 10% годовых, а через год будет всего 5.

Как это повлияет на стоимость и доходность облигаций?

Облигации, которые сейчас торгуются на рынке, имеют доходность 10% годовых. Через год процентная ставка в стране будет снижена вдвое, до 5% .Эмитенты, которые выпускают новые долговые обязательства на рынок, также будут давать 5% годовых по облигациям. Не более.

Но есть облигации, выпущенные несколько лет назад, которые показывают, что доходность в 2 раза выше. И было бы логичнее их покупать. Но никто не будет продавать такие хорошие акции, которые приносят годовой доход в 2 раза больше номинала. Чтобы компенсировать среднюю доходность на рынке облигаций, рыночная стоимость «старых» облигаций будет автоматически увеличиваться.

Существует приблизительный расчет изменения стоимости облигации в зависимости от изменения процентной ставки.

Если ставка снижена на 1%, стоимость облигаций будет меняться в обратном направлении на 1% за каждый год до погашения.

Снижение процентной ставки всего на 2% увеличивает стоимость облигаций (указывается срок до погашения):

- детям от 5 лет — на 10%;

- дети от 10 лет — на 20%;

- 20-летние — на 40%.

Поэтому в условиях нынешних высоких ставок в стране выгодно брать облигации с большой дюрацией.

Если вы ожидаете, что процентная ставка снизится в будущем, ее изменение приведет к увеличению стоимости облигации. И чем больше продолжительность, тем больше ожидаемый рост стоимости (и дохода.

Обратный пример.

В стране высокая инфляция, и процентная ставка растет с каждым годом. И вместе с тем средняя доходность облигаций на рынке.

Сегодня это 20%, через пару лет ожидается 40% и так далее.

Что будет с нашими названиями?

Мы купили по 1000 рублей облигаций с доходностью 20% годовых. Два года спустя рынок заполонили новые облигации с увеличением годовой доходности на 40%. Ваши старые карты с купоном в 2 раза меньше никому уже не интересны. Чтобы приблизиться к среднерыночной доходности (40% годовых) и интересам покупателей, необходимо снизить рыночную стоимость ценных бумаг.

В итоге, если 2 года назад ценные бумаги стоимостью 1000 рублей и приносили владельцу 20% или 200 рублей прибыли в год, сегодня они хоть и будут приносить все те же 200 рублей в год, но будут оценены рынком 1, В 5 — 2 раза ниже.

При повышении процентных ставок в будущем нужно обращать внимание на ценные бумаги с минимальным сроком погашения.

Выводы

Сам по себе параметр продолжительности — это просто числа.

Его следует использовать как своего рода финальный фильтр при выборе карты. Когда при прочих равных (или аналогичных) следует выбирать облигации с меньшим риском или высоким потенциалом прибыли. Вот где в игру вступает продолжительность.

Например, предположим, что вы хотите инвестировать деньги на 10 лет в федеральные облигации. На рынке их несколько десятков. У каждого есть разные купонные выплаты (размер и частота) и рыночная стоимость. На первый взгляд необходимо обратить внимание на текущую доходность. Чем он выше, тем нам выгоднее.

Но мы можем признать тот факт, что карта всегда выкупается по номинальной стоимости в конце периода обращения. И когда текущая рыночная цена намного выше номинальной, например 500 рублей (при номинальной стоимости 1000 рублей), то при выкупе облигации инвестор сразу получает убыток по этой разнице (- 500 рублей). И весь его «тип с более высокой доходностью» по сравнению с другими акциями будет «съеден».

На основании полученной информации мы сведем все ключевые данные в набор правил и аксиом:

- Срок без купона всегда равен сроку его погашения

- Срок обращения долговых ценных бумаг с выплатой купона меньше срока их обращения.

- Чем короче продолжительность, тем меньше риск.

- Долгосрочные ценные бумаги более чувствительны к изменениям процентных ставок в будущем, что в конечном итоге приводит к изменению их рыночной стоимости.

- Когда ожидается снижение процентных ставок в будущем, наибольшая доходность будет приносить ценные бумаги с длительным сроком погашения.

- Если существуют условия для повышения процентных ставок, мы хотели бы обратить внимание на ценные бумаги с минимальной дюрацией, поскольку они меньше подвержены влиянию изменений рыночной цены.

- Дюрация меняется каждый день, сокращается срок погашения — соответственно срок погашения.

- Высокая ставка выплаты по купонам сокращает продолжительность из-за более быстрой окупаемости инвестиций. Низкий — прибавка.