Что такое активы компании

Привет друзья! Активы компании — это, по сути, ее собственность, с которой она получает прибыль. Для активного инвестора анализ активов фирмы — важная задача. Далее рассмотрим, что входит в активы компании, к каким типам активов они относятся и чем они отличаются от обязательств.

Активы и пассивы

Следовательно, все активы принадлежат компании, которой на отчетную дату владеют. Например, станки, автомобили, колодцы, шахты, заводы, корабли, недвижимость, а также патенты, разрешения, лицензии и наличные деньги напрямую).

Активы отображаются на первой странице отчета по МСФО вместе с обязательствами.

Обязательства — это источники приобретения активов. Например, компания выпустила облигации и на полученные деньги купила новый завод. Сумма, причитающаяся по облигациям, будет отражена как обязательство, а стоимость завода как актив. Кстати, акции также считаются пассивом, поскольку они используются для сбора денег, которые затем конвертируются в активы.

Долги делятся на две большие категории:

- пассивы — долги предприятия, которые необходимо выплатить;

- капитал — собственные средства компании, отчуждению не подлежат.

Основное правило баланса: активы = пассивы, то есть активы всегда равны сумме обязательств и капитала компании, поскольку они формируются из собственных.

Информация о структуре активов отражается в отчете о движении денежных средств. Существуют особые правила регистрации товаров (подробнее об этом позже).

Активы и обязательства компании (предприятия) следует отличать от активов и пассивов Кийосаки. Г-н Кийосаки называет активами все, что приносит доход (например, его бизнес или инвестиции), и обязательствами — все, что их отнимает (ссуды, долги, ипотека и т.д.). И вообще, его тип актива и обязательства относится к человеку (физическому лицу, если хотите). Мы продолжим говорить об активах и пассивах фирмы: «это другое» (в). Не путайте эти понятия друг с другом.

Виды активов

Активы можно классифицировать несколькими способами. По типу использования в хозяйственной деятельности активы делятся на краткосрочные и долгосрочные (данная классификация принята в отчете по МСФО). Мы подробно разберем это ниже. Но для начала: другие виды классификации.

По модулю:

- материал — то, что имеет физическое воплощение: земля, здания, оборудование, машины и т д;

- нематериальные — патенты, лицензии, разрешения, ноу-хау и так далее;

- финансовые — акции, облигации, наличные деньги, векселя, опционы, фьючерсы и т д

По характеру собственности:

- собственные — это активы, принадлежащие самой компании;

- привлеченные — активы, сданные в аренду, взятые в аренду или временно используемые.

По роду использования:

- производственные (они же операционные) — это товары, которые используются непосредственно для осуществления хозяйственной деятельности (например, сырье, машины и готовая продукция являются товарами производства);

- непроизводственные (они же инвестиционные) — это активы, которые вкладываются в различные долгосрочные проекты, которые еще не используются в операционной деятельности (например, незавершенное производство, незавершенное оборудование, ценные бумаги, вложения в дочерние предприятия и т д).

По ликвидности (т.е обороту денег):

- абсолютно ликвидные (А1) — это деньги в сейфе компании, на текущем счете, на депозитах или бессрочных ценных бумагах, одним словом, то, что можно использовать для оплаты «сразу»;

- средне ликвидный (А2) — депозиты сроком на 1 год, краткосрочные кредиты, отложенные налоги и так далее — чтобы конвертировать эти активы в наличные, вам придется действовать и немного подождать;

- малоликвидные (А3) — сырье, товары, запасы, некоторые части оборудования — чтобы конвертировать в деньги, придется потрудиться и ждать изрядное количество времени;

- низкая ликвидность (А4) — недвижимость, оборудование, земля, незавершенное строительство, лицензии и так далее — все это придется довольно долго продавать.

Далее я подробно рассмотрю классификацию активов, требуемую Международными стандартами финансовой отчетности (МСФО).

Оборотные активы

Обычно отчет по МСФО начинается только со списка активов и обязательств — этот раздел отчета называется «Активы и обязательства» (но некоторые компании начинают с «Отчета о прибылях и убытках», поэтому найдите соответствующую часть отчета).

Текущие активы в этой классификации — это те активы, которые используются непосредственно для реализации оборотных активов (т.е участвуют в обороте): сырье, товары, материалы и даже денежные средства. Ожидается, что эти активы будут израсходованы в течение следующего года, превратившись в денежные средства или кредиты (например, в долг клиентов).

В отчете активы обозначаются степенью ликвидности сверху вниз (т.е чем проще преобразовать актив в наличные, тем выше он будет в списке активов).

Текущие активы включают:

- 1Денежные средства и их эквиваленты. На самом деле это запас средств на счетах или вкладах, который можно где-то прямо сейчас потратить. Это наиболее ликвидные активы. В конечном итоге хорошо, если кеш-резервы вырастут — значит, у компании будут резервы на случай дождливого дня или удачного инвестирования. А вот еще интересная статья: Как формируется цена акции и где это можно увидеть

- Краткосрочные финансовые активы. Обычно это вложения в облигации или короткие фонды. Их ликвидность ниже, чем у наличных денег, но тоже довольно высока. Здесь необходимо посмотреть на качество вложений. Если гособлигации — то все по правилам, если ВПО — это повод задуматься.

- Дебиторская задолженность. Это деньги, которые контрагенты должны платить компании. Например, компания отгрузила 100 тонн нефти, но еще не получила платеж. Во избежание «кассового разрыва» в бухгалтерском учете (ведь товары продаются, а не списываются) этот будущий платеж записывается в кредит. нужно быть осторожным, чтобы с годами кредиты не сильно росли — ведь клиенты могут не платить. Кроме того, необходимо посмотреть на качество кредитов: если компания работает с потенциальными банкротствами, то за пять минут она сама обанкротится. Некоторые компании учитывают возможные потери по кредитам, т.е показывают меньше кредитов, чем есть на самом деле.

- Запасы (товарно-материальные запасы). Это активы, материалы и сырье, которыми владеет компания. Для торговых, горнодобывающих и производственных компаний это будет самая крупная категория активов. У ИТ, биофармацевтики, коммунальных предприятий таких ресурсов, конечно же, будет гораздо меньше. Инвестор должен следить за тем, чтобы количество запасов не увеличивалось слишком быстро, иначе будет избыток запасов. Это не только указывает на невостребованность товара, но и приводит к увеличению затрат на содержание запасов. При избытке запасов компании вынуждены снижать цены или вообще списывать излишки.

- Возмещаемые налоги. Чаще всего здесь «прячут» возвращаемый НДС — это аналог корпоративного налогового вычета. Но могут быть и другие налоговые льготы, например сниженный НДПИ.

- Прочие оборотные активы. Это включает, например, производные финансовые инструменты, краткосрочные депозиты, предоплаты и т.д.

- Резервы. Некоторые компании включают отложенные резервы в состав своих активов.

В пояснительных записках компании указывают конкретный состав активов. Если хотите углубить изучение деятельности организации, обязательно их прочтите.

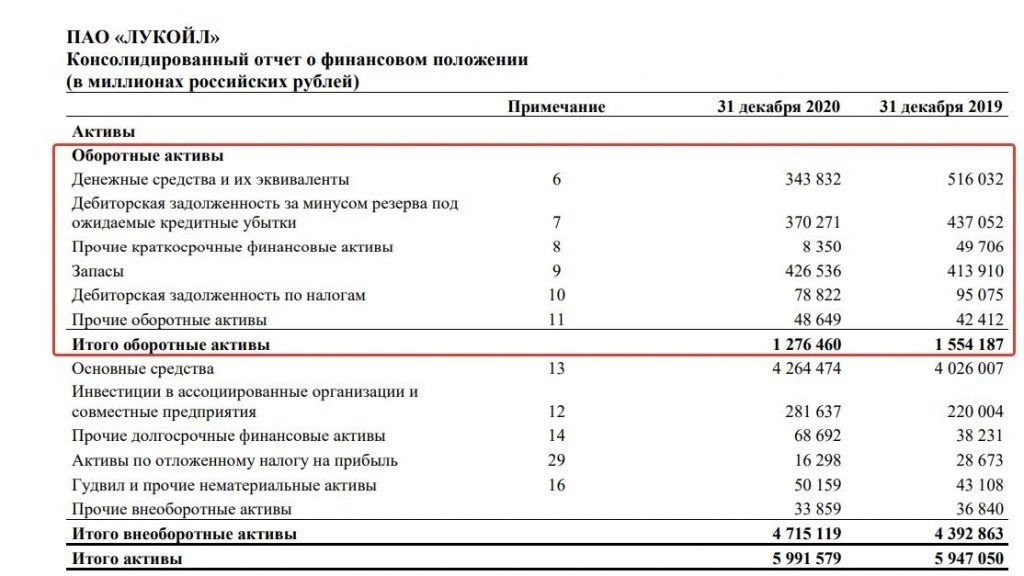

Вот как выглядят оборотные активы в отчетности Лукойла за 2020 год.

Внеоборотные активы

Основные средства включают в себя все, что будет использоваться компанией более одного года. Например, это могут быть патенты, разработки, технологии, земля, оборудование (например, станки). Условно говоря, на этом и делается бизнес.

Например, чтобы завод производил готовую продукцию, он должен покупать землю, строить мастерскую, поставлять машины — все это внеоборотные активы. Затем завод поставляет железо и уголь и производит стальные детали, которые затем продает. И это (чугун, уголь, запчасти) будет текущим активом.

У каждой фирмы есть свои оборотные и внеоборотные активы. Например, если у нас есть не завод, а компания, которая продает станки, тогда станки будут текущим товаром. Если у нас есть завод по производству станков, то станки, используемые в производстве, будут товарами не в обращении, а новые станки будут в обращении.

К внеоборотным активам относятся:

1. Основные средства. Они делятся на две большие категории: материальные и нематериальные. Материал — это всего лишь земли, машины, заводы и корабли, одним словом — главное имущество компании. Нематериальные активы — патенты, лицензии, разрешения, ноу-хау и т.д. Кроме того, среди финансовых компаний выделяется еще одна категория — финансовые активы. Например, для банков это предоставленные ссуды, а для инвестиционных компаний — вложения в акции других компаний.

Промышленные и производственные компании, такие как Газпром, Лукойл или Exxon Mobile, будут иметь гораздо больше основных средств, чем, например, банки, IT или сервисные компании (условный Яндекс имеет только один компьютер и стол для программиста из оборудования, а условный Лукойл — километры труб, узлы, сети, насосные станции, АЗС и тд). Поэтому компании с большим объемом материальных активов называют капиталоемкими: для создания новой нефтяной компании потребуется гораздо больше капитала, чем для открытия ИТ-компании.

Важно: когда инвесторы говорят, что компания растет, рост обычно означает такое же увеличение основных средств. Если объем основных средств увеличивается, то все нормально.

Но вы должны быть осторожны, чтобы пузырь не набухал во время занятий. Компания может решить, что ее земля сегодня стоит 1 млрд рублей, а завтра — 2 млрд рублей. Эти бухгалтерские операции называются переоценкой недвижимости и проводятся некоторыми компаниями регулярно. При этом основная сумма завышена (помните, что актив = пассив?). Оказывается, у нас переоцененная компания и более низкие мультипликаторы.

Ну, переоценка работает и наоборот. Компания может решить, что ее ГРЭС стоит не 15 миллиардов, а 12: активы уменьшаются, а мультипликаторы улучшаются (рентабельность активов повышается и т.д.).

А вот еще одна интересная статья: Когда продавать акции: 12 причин продавать акции

2. Долгосрочные финансовые активы. Обычно это долгосрочные депозиты (со сроком погашения более 1 года), ценные бумаги со сроком погашения один год (например, облигации и переводные векселя) и т.д. Компании в примечаниях указывают конкретный состав активов. Если компания является финансовой компанией, обязательно смотреть прямо на эти примечания.

3. Инвестиции в ассоциированные и дочерние компании. Это ссуды, предоставленные совместным предприятиям, ассоциированным компаниям и дочерним компаниям в рамках одного холдинга. Поступления по этим займам признаются как финансовый доход.

4. Долгосрочные кредиты. Вы уже знаете, что такое кредит, так что давайте продолжим.

5. Товар в употреблении. Это сданные в аренду активы. Например, арендованное оборудование или зафрахтованные суда.

6. Запуск. Это «добавленная стоимость» компании, поскольку компания в целом стоит больше, чем ее отдельные части. Изначально идея гудвилла возникла при оценке остаточной стоимости компании, чтобы оценить (в деньгах) эту же «добавленную стоимость».

Например, при построении вертикально интегрированной компании (полный цикл — от добычи сырья до реализации готовой продукции) транспортные расходы будут ниже, так как нет необходимости платить поставщику за сырье и треть party — партия компании для доставки. Чем больше сторон взаимодействует в бизнесе, что позволяет снизить операционные расходы и увеличить прибыль, тем выше стоимость гудвила.

Кроме того, если у бизнеса есть уникальные технологии или супер-менеджмент, это также отразится на гудвилле.

Гудвилл, по сути, является «бумажным» активом; он не имеет материальной ценности. Строго говоря, правил, определяющих его ценность, нет. Это становится смешным, когда в некоторых компаниях с «одаренным» менеджментом гудвилл составляет почти 90% всего бизнеса.

Обычно я смотрю на динамику гудвилла (если он растет, это нормально, а если бухгалтеры периодически списывают его, это не очень хорошо) и взаимосвязь между гудвиллом и другими активами. Если гудвил больше 10%, это означает, что это повод для исследования баланса.

7. Прочие внеоборотные активы. Вот все, что не вошло в предыдущие абзацы. Расшифровку, как обычно, следует искать в примечаниях.

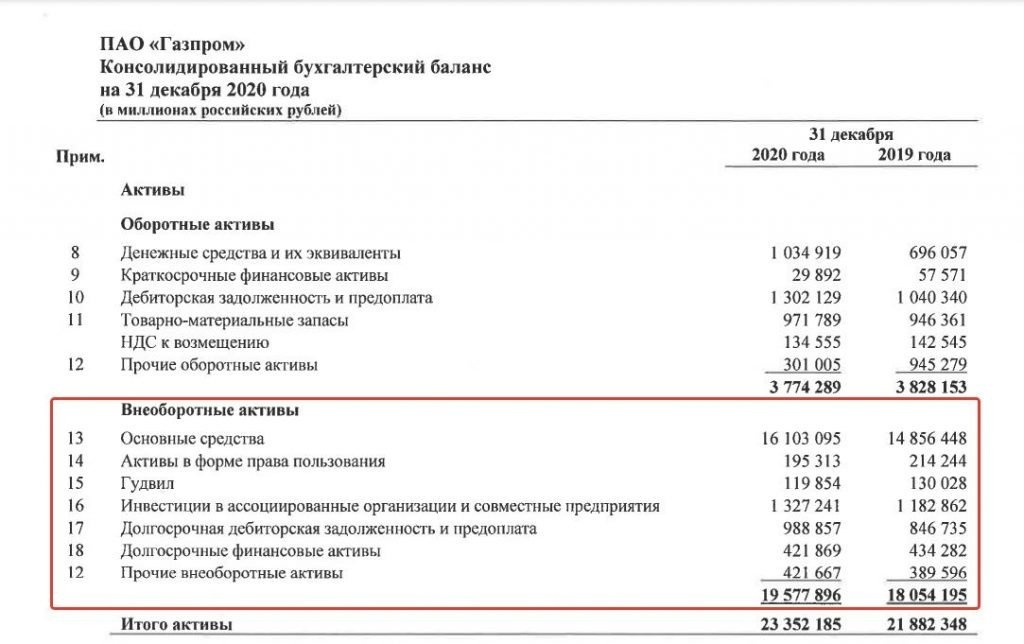

Внеоборотные активы по примеру Газпрома.

Чистые активы предприятия

Таким образом, мы понимаем, что активы компании представляют собой совокупность внеоборотных и оборотных активов. Активы всегда равны обязательствам. Обязательства, в свою очередь, состоят из собственного капитала и обязательств.

Поэтому формула расчета активов будет следующей:

Активы = обязательства + капитал

Но сам размер активов мало что говорит. У одной компании активы на 100 миллиардов долларов, а у другой — 150 миллиардов долларов, что лучше? Вы можете подумать о втором, так как у него больше ресурсов.

Но потом выясняется, что у первой компании почти нет обязательств и активы состоят в основном из капитала, а у второй компании наоборот, и все активы заемные.

Бенджамин Грэм в книге «Умный инвестор» вводит такое понятие, как «собственный капитал». Собственный капитал (собственный капитал) — это разница между активами и обязательствами компании. Проще говоря, это сумма, которая останется инвесторам, если компания продаст все свои активы (конвертирует их в наличные), а затем выплатит свои долги.

То есть простейшая формула для CHA будет следующей:

NA = активы — пассивы

Поэтому Грэм предложил разделить количество акций компании на стоимость CHA — так он определил справедливую стоимость акции.

Вариант той же формулы, но с поправкой на долги учредителей и отложенную доходность:

ЦДХ = активы — пассивы + долги учредителей по взносам в уставный капитал + отложенная доходность

Другой подход: из стоимости активов вычитать не все обязательства, а только их часть (текущие обязательства). То есть формула будет выглядеть так:

NA = текущие активы — обязательства

Например, для разработчиков значительная часть долгосрочных обязательств создается с учетом специфики их бизнеса. Затем деньги акционеров (покупателей недвижимости) переводятся на эскроу-счета в банке, и на эти деньги застройщику выдается кредит, который учитывается в долгосрочных обязательствах. Когда дом сдан в аренду, банковский кредит погашается, и застройщик получает деньги со счета условного депонирования.

Если рассчитать стоимость AM по классической формуле, мы получим заниженную оценку индикатора. Поэтому более целесообразно вычитать из активов не все обязательства, а только краткосрочные и часть долгосрочных.

Чистые материальные активы

Для компаний с большим процентом материальных активов обычно учитывается не стоимость чистых активов, а стоимость чистых материальных активов (NTA). Это необходимо, чтобы понять, сколько на самом деле стоит физическое владение компанией.

Формула:

NTA = активы — обязательства — гудвил — нематериальные активы

Поэтому мы «списываем» активы со всех долговых, бумажных и нематериальных активов.

Я хотел бы отметить, что рассчитывать NTA для ИТ, биомедицинских, рекламных и сервисных компаний не совсем правильно, потому что большая часть их активов — нематериальные активы и гудвилл, и будет значительная недооценка.

А вот еще интересная статья: Что такое альфа-коэффициент у инвестиций и как его рассчитать

Рентабельность активов

Хорошо, хорошо, мы рассчитали размер активов, стоимость чистых или материальных активов — но что это нам дает?

Чтобы понять эффективность, с которой компания использует ресурсы, они используют формулу ROA (Return of Assets). Формула выглядит так:

ROA = чистая прибыль / активы * 100%

Чем выше ROA, тем лучше.

Например, две компании имеют одинаковую стоимость активов: 50 миллиардов долларов. Но компания A имеет чистую прибыль в размере 5 миллиардов долларов, а компания B — 15 миллиардов долларов. Рассчитаем ROA:

- компания А: 5/50 * 100% = 10%;

- компания Б: 15/50 * 100% = 30%.

Что касается рентабельности инвестиций, мы можем сравнить компании в одной сфере бизнеса и понять, какая из них использует свои активы более эффективно. Может оказаться, что ресторанчик «У Ашота» намного прибыльнее, чем глобальная транснациональная нефтяная компания.

Долг / активы

Отношение долга к активам (отношение долга к активам или отношение общего долга) показывает, какая часть ваших активов была профинансирована за счет внешних займов. Проще говоря, показывает долю пассивов в активах.

Формула:

Общая ставка долга = обязательство / актив

Посмотрим значение коэффициента в Газпроме. Активы на конец 2020 года составили 23,352 трлн рублей, обязательства — 8,547. Это означает, что коэффициент общего долга составляет 8,547 / 23,352 = 0,366.

Это означает, что 36,6% активов финансируются за счет обязательств, а остальная часть активов (63,4%) состоит из капитала.

Значение коэффициента совокупного долга менее 0,4 свидетельствует о низкой долговой нагрузке, выше 0,6 — о высокой.

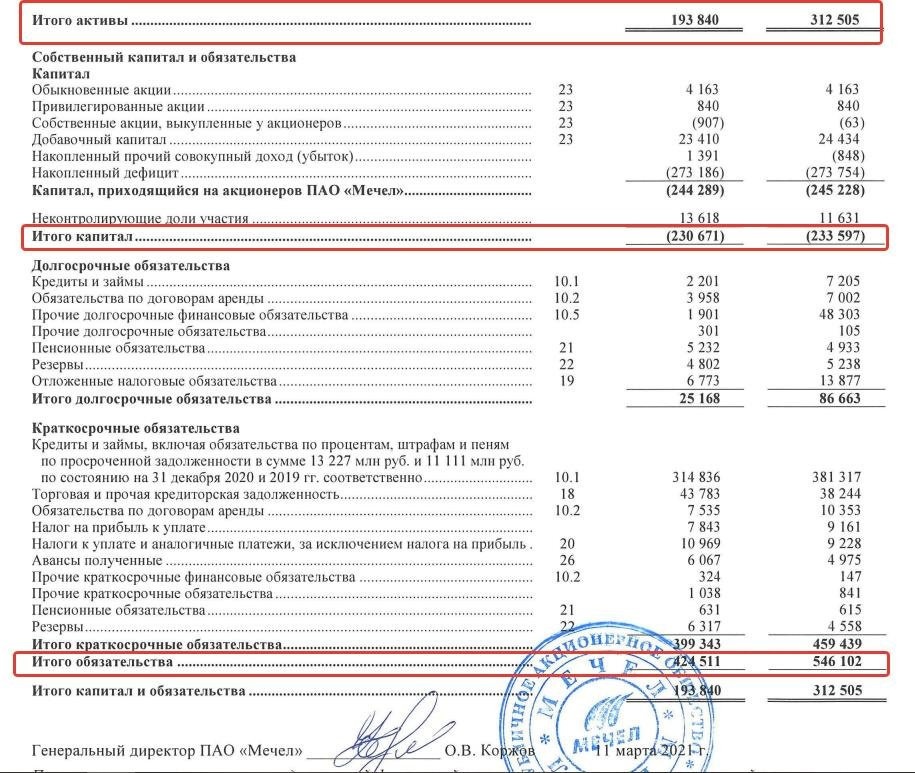

Иногда бывает, что у компании отрицательный капитал из-за большой доли накопленной задолженности и дефицита. В этом случае обязательства могут оказаться в несколько раз больше, чем активы. Например, у «Мечела» капитал -230,67 млрд рублей и обязательства 424,51 млрд евро, активы в данном случае равны 193,84 млрд рублей (т.е обязательства + капитал, в данном случае 424, 51–230,67).

Следовательно, коэффициент общего долга будет 424,51 / 193,84 = 2,19.

В целом, если TDR больше 1, это означает, что у компании больше долга, чем активов. И это не очень хорошо, особенно в долгосрочной перспективе.

Коэффициент иммобилизации

Еще один фактор, связанный с активами, — это так называемый фактор иммобилизации. Показывает степень ликвидности активов. Инвесторы наблюдают за этим, чтобы увидеть, как быстро компания сможет конвертировать свои активы в наличные.

Формула коэффициента:

CI = Основные средства / Текущие активы

Какие активы классифицируются как постоянные и оборотные, определяется спецификой актива. Чем ниже значение коэффициента, тем выше коэффициент ликвидности фирмы.

Действительно, на практике этот коэффициент используется довольно редко, но знать о нем будет не лишним.

Коэффициент текущей ликвидности

Но этот множитель используется гораздо чаще, в основном для определения платежеспособности компании.

Формула коэффициента текущей ликвидности выглядит следующим образом:

KTL = текущие активы / текущие обязательства

Мультипликатор показывает, может ли компания урегулировать текущие обязательства только за счет оборотных средств. Если завтра к фирме придет кредитор и попросит выплатить все долги до последнего цента, сможет ли фирма это сделать?

Следовательно, чем выше значение коэффициента, тем лучше. Если он больше 1, то это просто замечательно: это означает, что у компании сейчас достаточно средств, чтобы в ближайшее время выполнить свои обязательства.

Таким образом, активы принадлежат компании, которая формируется за счет собственных средств (капитала) и долга (обязательств) компании. Активы всегда равны обязательствам — это главное правило бухгалтерского равенства. Активы можно разделить по нескольким направлениям, чаще всего на краткосрочные (с периодом обращения менее 1 года) и внеоборотные (с периодом использования более 1 года). Информация об активах раскрыта в отчетности по МСФО. На основе стоимости активов рассчитываются различные множители, наиболее важным из которых является ROA: он показывает эффективность активов, и чем она выше, тем лучше. Это все.