Учет простых векселей

Если срок платежа наступил и у покупателя не было достаточно денег для расчета суммы, покупатель может выписать вексель своему поставщику. Поставщик взимает комиссию за отсрочку платежа, однако это часто выгодно покупателю.

1. Понятие переводного векселя

Переводной вексель — это долговая ценная бумага, подтверждающая обязательство эмитента векселя (векселедателя) выплатить определенную сумму лицу, которому вексель был выдан (держателю векселя).

Различайте простые векселя и переводные векселя. Простые векселя иногда называют индивидуальными векселями. Они могут быть финансовыми (используются для получения ссуды денежных средств) и товарными (используются при расчетах по торговым операциям). В нашей статье мы остановимся на простых товарных накладных и рассмотрим правила их расчета по товарам (работам, услугам), а также отражение таких операций в бухгалтерском и налоговом учете.

С переводным векселем векселедатель обязуется выплатить ему сумму, указанную в векселе, без дополнительных условий в отношении срока платежа.

Порядок формирования, выпуска и обращения векселей в нашей стране регулируется законом о переводных векселях. Основным нормативным документом является Федеральный закон от 11 марта 1997 г. 48-ФЗ «О векселях». В законе есть ссылка на постановление ЦИК СНК СССР от 7 августа 1937 г. 104/1341 «О векселях». Постановление создано на основе международной конвенции от 07.06.1930 «О едином законе о векселях». Так оформляется присоединение России к этой конвенции и векселя регистрируются в нашей стране в соответствии с международным правом.

Различают беспроцентные, беспроцентные и дисконтные векселя. Для процентных векселей процентная ставка указывается непосредственно в бланке векселя и в договоре, оформляющем сделку, в то время как скидка при ликвидации с переводными векселями определяется соглашением.

Скидка: разница между покупной ценой (ниже номинала) и номинальной стоимостью счета-фактуры.

2. Учет переводного векселя

Переводные векселя состоят из кредитов (выставленных счетов) и долгов (полученных счетов) задолженности.

Поскольку специальные счета для учета переводных векселей не предусмотрены в плане счетов, учет переводных векселей ведется на специальных субсчетах, открытых для расчетных счетов (60, 62, 76).

Проводка переводного векселя сводится к отражению на расчетных счетах суммы, указанной в векселе. Есть два подхода к бухгалтерскому учету.

Если существует положительная разница между суммой полученного векселя и суммой продажи, при оплате которой был получен счет, эта разница может быть записана на счет 91 «Прочие доходы и расходы» в составе прочих доходов (вариант 1 — на основании п.7 ПБУ 9/99).

В случае оплаты векселем покупатель получает отсрочку платежа (коммерческий заем). Согласно пункту 6.2 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) выручка в этом случае принимается к учету на полную сумму кредитов, т.е проценты могут учитываться не в составе прочих доходов, но включается в состав доходов (вариант 2 — согласно п.6.2, 6.4 ПБУ 9/99).

Какой вариант — 1 или 2 выбрать, нужно определять в учетной политике. Вариант 1 больше соответствует инструкциям к плану счетов.

Аналогичная процедура применяется к счету векселя.

Если счет не оплачен (погашен) вовремя, рекомендуется отразить (перечислить) причитающуюся сумму на счет 76, субсчет «Ссуды по переводным векселям».

3. Получение переводного векселя на оплату товара

Особенностью учета счета, поступившего в счет оплаты товаров (работ, услуг), является то, что этот счет не учитывается в составе финансовых вложений. Это лишь один из вариантов сделок с покупателями и покупателями, отраженных на счете 62.

При поступлении векселя в оплату товаров (работ, услуг) сумма оплаты векселя отражается, например, на субсчете 62.03 «Платежи поступившие».

В связи со спецификой расчетов по счетам рекомендуется вести учет таких операций отдельно с учетом особенностей счетов-фактур:

- Беспроцентные и дисконтированные векселя учитываются по номинальной стоимости, указанной на векселях.

- Процентный вексель первоначально признается в счетах по номинальной стоимости. Проценты, полученные при оплате векселя, учитываются как часть прочей выручки или как часть выручки, в зависимости от метода учета, выбранного организацией.

4. Передача переводного векселя к оплате

При составлении счета-фактуры помните, что все обязательные реквизиты счета-фактуры должны быть указаны в счете-фактуре. Они указаны в статье 75 Закона о законах.

Обязательные данные для счета-фактуры:

- имя «аккаунт»,

- простое и безоговорочное обещание заплатить определенную сумму,

- срок оплаты,

- место, где должна быть произведена оплата,

- имя лица, которому или по поручению которого должен быть произведен платеж,

- дата и место составления счета,

- наименование органа, выдавшего вексель, должность, ФИО лица, выдавшего вексель, его подпись.

Если какое-либо из требований не указано в простом векселе или требование заполнено неправильно, вексель будет считаться недействительным.

Счета оформляются на бумаге (ст. 4 Закона № 48-ФЗ).

Очень важное требование — срок годности. Его можно указать в следующих вариантах:

- на презентации,

- в такое-то время из презентации,

- долгое время после компиляции,

- в определенный день.

Печать организации не входит в обязательные реквизиты векселя, но, как правило, присутствует на ней.

Вексель оформляется на бланке векселя и доставляется поставщику в качестве оплаты. Модуль можно приобрести за плату, например, в банке или создать организацией самостоятельно. Счета-фактуры проводятся на субсчет счета 60, например, на субсчет 60.03 «Выставленные счета-фактуры».

Этот счет на самом деле является долговым обязательством покупателя.

В чеканке отражена выдача векселя, а за остатком — счет 009 в качестве выпущенной ценной бумаги.

Поставщик выполняет аналогичную операцию, делая регистрацию на счете 008, где отражаются гарантии, полученные по контракту.

5. Отправка счетов

В таблице 1 показаны бухгалтерские записи, относящиеся к различным случаям получения переводного векселя на оплату и выставления векселя поставщику. Для наглядности предположим, что выручка всегда составляет 1 000 000,00, в расчете на сумму продаж НДС — 200 000,00

Таблица 1.

Отправка счетов

|

п / пн |

Сделано из экономической жизни |

Публикация, сумма |

||

| Обвинение | Кредит | Сумма | ||

|

Получите простой беспроцентный счет |

||||

|

один |

Выручка от реализации товаров (работ, услуг) |

62.01 |

90,01 |

1 200 000 |

|

2 |

Получение переводного векселя на оплату |

62,03 |

62.01 |

1 200 000 |

|

3 |

Оплата переводного векселя векселем |

51 |

62,03 |

1 200 000 |

|

Получение счета на скидку |

||||

|

4 |

Выручка от реализации товаров (работ, услуг) — в размере, равном номинальной стоимости счета-фактуры (по варианту 2, рассмотренному в пункте 2 нашей статьи) |

62.01 |

90,01 |

1 300 000 |

|

5 |

Получение переводного векселя на оплату |

62,03 |

62.01 |

1 300 000 |

|

6 |

Оплата переводного векселя векселем |

51 |

62,03 |

1 300 000 |

|

7 |

НДС, начисляемый на сумму скидки (пример 1 п.6 нашей статьи) |

91,02 |

68,02 |

13 214,61 |

|

Получение процентного переводного векселя (проценты — из расчета 8% годовых) |

||||

|

8 |

Выручка от реализации товаров (работ, услуг) — на сумму равную номиналу счета-фактуры |

62.01 |

90,01 |

1 200 000 |

|

9 |

Получение переводного векселя на оплату |

62,03 |

62.01 |

1 200 000 |

|

10 |

Процентный доход отражается ежемесячно (по варианту 2, рассмотренному в пункте 2 нашей статьи) |

62,03 |

90,01 |

8 000 |

|

11 |

НДС взимается с суммы процентов (пример 2 п.6 нашей статьи) — при получении процентов |

91,02 |

68,02 |

493,15 |

|

12 |

Оплата переводного векселя векселем |

51 |

62,03 |

1 300 000 |

|

Выдача векселя при оплате товаров (работ, услуг) |

||||

|

тринадцать |

Счет выставлен на оплату поставщику |

60.01 |

60,03 |

1 200 000 |

|

14 |

Скидка отражена (в процентах) на выставленном счете |

91,02 |

60,03 |

100 000 |

|

15 |

Вексель погашен (оплачен) при наступлении срока погашения |

60,03 |

51 |

1 300 000 |

6. Векселя и налоговый учет

Мы обсуждали учет переводного векселя выше.

Если говорить о налоговом учете простых товарных накладных, то необходимо учитывать ряд характеристик, в основном применительно к НДС:

- согласно п.3 ст. 43 НК РФ доход в виде скидки, полученной по векселю, признается процентами,

- в размере процентов (скидки) по полученным векселям согласно п.1 ст. 162 НК РФ НДС взимается. Но не всегда, а только в тех случаях, когда дисконт превышает процент, рассчитанный исходя из ставок рефинансирования Банка России, действующих в периоды, на которые рассчитывался дисконт (в процентах),

- покупателю не показывается сумма НДС, начисленная на проценты по векселю. Счет-фактура продавца оформляется в копии (п.18 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26 декабря 2011 г. N 1137).

Рассмотрим примеры начисления НДС при получении скидки и счета-фактуры на проценты.

Пример 1

Допустим, в 2019 году было отгружено товаров на сумму 1 млн рублей. НДС начислен в размере 200 тыс. Руб. В оплату поступил счет на 1 миллион 300 тысяч рублей. Для удобства расчета ставку рефинансирования примем на уровне 7%, срок по истечении срока векселя — 90 дней.

Решение

- Скидка по чеку 1300000 — 1200000 = 100000.00

- При предъявлении векселя к оплате (при фактическом получении скидки) определяем налоговую базу по НДС 100 000 — (1 200 000 * 7% / 365 * 90) = 79 287,67

- Сумма НДС определяется расчетом и будет

79 287,67 * 20/120 = 13 214,61

Пример 2

Допустим, в 2019 году было отгружено товаров на сумму 1 млн рублей. НДС начислен в размере 200 тыс. Руб. В оплату поступил процентный вексель на 1 миллион 200 тысяч рублей. Начисление процентов — из расчета 8% годовых. Принимаем ставку рефинансирования 7% с резервом, срок по истечении срока векселя — 90 дней.

Решение

- При предъявлении счета к оплате (при фактическом получении и счета, и процентов по счету) мы определяем налоговую базу по НДС1 200 000 * ((8% — 7%) / 365 * 90) = 2 958,90

- Сумма НДС определяется расчетом и будет 2958,90 * 20/120 = 493,15

Подоходный налог в рассматриваемой ситуации касается исключительно процентов (дисконта), начисленных по векселю.

Сумма процентов, начисленных (дисконт) по переводному векселю держателем векселя, включается во внереализационный доход в конце каждого месяца и в дату погашения векселя (предъявление к оплате). Такой порядок указан в п. 6 ст. 250, стр. 6, арт. 271, стр. 3 п. 4 ст. 328 Налогового кодекса РФ.

У векселедателя такой же порядок учета процентов (скидки) по переводному векселю — в составе внереализационных расходов.

При этом следует учитывать, что если организация обязана применять ПБУ 18/02 «Бухгалтерский учет для расчета налога на прибыль организаций», во избежание временных разниц необходимо обеспечить такой же подход в бухгалтерском и налоговом учете.

В противном случае при начислении дохода в виде процентов по векселю в бухгалтерском учете при оплате счета-фактуры и в налоговом учете — ежемесячно, в последний день месяца (п. 6 ст. 271 и п. 2 пункта 4 статьи 328 Налогового кодекса Российской Федерации) в конце каждого месяца будут возникать вычитаемые временные разницы. Налоговый доход будет больше, чем доход в бухгалтерском учете, необходимо будет отразить в учете отложенный налоговый актив (SHA).

При упрощенной системе налогообложения доход признается по кассовому принципу. Получение оплаты товаров (работ, услуг) векселя не означает получение дохода по упрощенной системе налогообложения. В этом случае следует определять доход:

- на дату погашения (оплаты) переводного векселя векселем,

- день, когда продавец передает указанный подтверждающий счет третьей стороне.

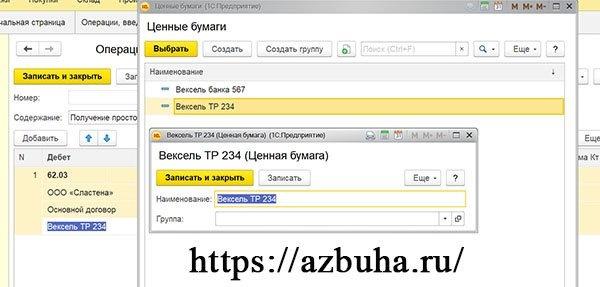

7. Учет векселей в бухгалтерии 1С 8

Бухгалтерский и налоговый учет векселей в бухгалтерии 1С 8-е изд. 3.0 не автоматизированы.

Получение переводного векселя покупателем отражается оформлением документа «операция» — Операции / Учет / Операции, введенные вручную.

В разделе «Дебет» необходимо выбрать счет 62.03 «Счета-фактуры» и заполнить все три дополнительных контекста:

- субсчет 1 — имя покупателя из справочника «Исполнители»,

- субсчет 2 — наименование и дата договора из справочника «Соглашения»,

- субсчет 3 — наименование счета из Списка ценных бумаг».

именно в этот список должны быть внесены наименования векселя, например «Вексель № TP 234», несмотря на то, что полученный вексель не учитывается в счетах финансовых вложений.

Кредитная секция — составление данных бухгалтерского учета 62.01 «Договоры с покупателями и заказчиками» в обычном порядке.

Учет векселей в 1С при выдаче векселей также оформляется с документом «транзакция» аналогичным образом.

Подробнее об учете счетов смотрите видео