Облигации простым языком

В этой статье я постараюсь кратко, но в то же время максимально полно и просто рассказать всю основную информацию по облигациям. Основные типы облигаций, их характеристики и параметры, от чего зависит доходность и сколько можно заработать. Это будет своего рода краткий курс для начинающих.

В последнее время наблюдается резкий всплеск общественного интереса к облигациям. Одна из основных причин — выпуск внутренних облигаций Министерством финансов, которые могут быть куплены кем угодно и приносят чуть больший доход, чем банковские депозиты. В результате люди начинают искать информацию по этому поводу, как альтернативу депозитам.

Фактически, на ценных бумагах можно заработать больше, чем на классических депозитах. Но многие не совсем понимают, что такое связи. В отличие от наших обычных вкладов, облигации имеют множество различных характеристик и характеристик, которые напрямую влияют на конечный доход.

А новичок просто теряется в разнообразии доступных для покупки вариантов. Что выбрать из нескольких сотен торгуемых на рынке и, прежде всего, где покупать облигации.

Основы

Облигация — это ценная бумага, которая дает право ее владельцу на получение заранее определенного дохода в будущем в виде купонных выплат и полного погашения в конце номинального срока.

По аналогии с банковскими вкладами вы покупаете облигацию (открываете вклад) по заранее известным условиям возврата (проценты по вкладу). В этот период вы получаете купон на доход (проценты по депозиту). По истечении срока залог погашается (депозит закрывается) и деньги возвращаются вам (тело депозита).

Пример довольно условен, так как существует множество других параметров для долговых ценных бумаг, которые принципиально отличают их от банковских вложений.

Одно можно сказать наверняка…

Доходность облигаций почти всегда превышает доходность банка.

Облигации выпускаются эмитентом для привлечения денежных средств. В большинстве случаев это намного дешевле, чем получение кредита, и позволяет собрать необходимую сумму в кратчайшие сроки. Покупка облигации: вы даете эмитенту ссуду и зарабатываете на том, что он использует ваши деньги в течение определенного периода времени.

Параметры облигаций

Какие параметры у банковских вкладов? Обычно это проценты по депозиту, срок вклада, максимальная и минимальная сумма, возможность пополнения и вывода. Долговые ценные бумаги имеют более широкий спектр:

- номинальная стоимость;

- рыночная цена;

- срок обращения;

- размер и тип купона;

- частота выплат;

- 2 типа доходности;

- тип облигаций;

- предложение;

- продолжительность;

- кредитный рейтинг.

Давайте кратко рассмотрим их для лучшего понимания.

Номинальная стоимость

У каждой облигации есть номинальная стоимость, которая останется постоянной. Обычно номинальная стоимость облигаций, обращающихся на российских биржах, составляет 1 000 рублей. Это так называемое тело депозита. Мы выпустили облигации на 1000 штук, но их стоимость со временем может измениться. Например, будет большой спрос, и они могут дать за них больше. Такие облигации легко продаются на 10-20% выше номинала.

обратное также верно. В неблагоприятных ситуациях рыночная цена может быть ниже номинала.

Залог всегда погашается по номинальной стоимости.

Независимо от цены, по которой приобретена облигация — по истечении срока выпуска эмитент выплатит вам сумму, эквивалентную номинальной стоимости облигации.

Рыночная цена

Это стоимость облигации на рынке прямо сейчас, цена, по которой вы можете продать ее, не дожидаясь срока погашения. Он может быть больше или меньше номинала. Это определяется реальным спросом и предложением на рынке.

Срок обращения

Все облигации выпускаются на ограниченный срок, он может составлять 1 год и 5 лет или даже 10-30 лет. В этот период собственник получает купон. По истечении срока ему возвращается номинальная стоимость облигации.

При покупке облигаций с длительным сроком обращения инвесторы будут получать заранее определенный доход в течение периода владения, что может быть очень прибыльным.

В начале 2016 года, когда ставка рефинансирования резко подскочила, федеральные займы со сроком погашения 10-15 лет приносили 15-16% годовых. Приобретая их в то время, можно было установить высокую доходность на весь период обращения.

Форма выплаты доходов

Скидка: они размещаются на бирже по цене ниже номинала и выкупаются точно по номиналу. Именно эта разница формирует доход инвестора. Например, компания продает облигацию за 800 рублей номинальной стоимостью 1000 рублей. В момент погашения инвестор получает прибыль в размере 200 рублей, что составляет 25% от доходности.

Купон — облигация выпускается по номинальной стоимости. Они предусматривают выплату определенного процента (купона). Периодичность может быть квартальной, полугодовой или годовой. Купонный доход начисляется ежедневно. Но он выплачивается владельцам только в заранее известную дату выплаты купона.

Например, облигация номиналом 1000 рублей с купоном 12% годовых и выплатами 2 раза в год означает, что каждые полгода вы получаете 6% или 60 рублей.

Сумма купонного дохода, накопленная по облигации, но еще не выплаченная владельцу, называется накопленным купонным доходом (ACI). Он включен в стоимость облигации, что делает ее более дорогой. При своевременной выплате купона купон обнуляется и начинает накапливаться до следующей даты выплаты.

При продаже, не дожидаясь выплаты купона, покупатель обязан, помимо стоимости облигации, выплатить ее владельцу и накопленный купонный доход. И наоборот, покупая облигацию, ее цена увеличивается в НКД. Это позволяет собственникам не терять прибыль и поддерживать высокую ликвидность на долговом рынке.

Обычно новичкам сложно понять, как работает NKD. Вот вам небольшой пример.

Одна облигация на 1000 руб. Доходность 12% годовых. Купонные выплаты 2 раза в год или 6% (60 рублей) каждые полгода. После выплаты купона на следующий день начинает накапливаться новый купон. НДЦ увеличивается с каждым днем. На месяц 1%, на 3 месяца — 3% и так далее. Если вы решите продать облигацию за месяц до выплаты купона, то помимо стоимости 1000 рублей вы получите от покупателя еще 5% или 50 рублей в виде накопительного купона (на 5 месяцев владения с последние выплаты).

Покупатель, заплатив вам НКД — 50 рублей, в течение одного месяца — получит полную сумму купона — 60 рублей (6%), тем самым возместив свои затраты и получив прибыль пропорционально времени владения.

NKD позволяет не терять накопленный, но невыплаченный доход из-за предварительной продажи. Это одно из важнейших преимуществ перед банковскими вкладами.

Доходность

Рентабельность бывает двух типов:

- номинал или купон;

- к зрелости.

По номиналу доходность рассчитывается исходя из суммы прибыли, полученной по купонным выплатам. Если купон выплачивается один раз в год в размере 120 рублей при номинальной стоимости облигации — 1000 рублей, получаем 12% годовых.

Но, как правило, рыночная цена всегда отличается от номинальной. Поэтому лучше использовать доходность к погашению. Этот параметр показывает вашу прибыль на каждый вложенный рубль.

Например, если купон составляет 12% от номинала одной тысячи или 120 рублей и при этом рыночная стоимость облигации составляет 1100 рублей, при их покупке по этой цене доходность к погашению уменьшается. Вложите еще 100 рублей и получите такой же доход.

120 рублей прибыли при вложении 1100 рублей соответствуют реальной доходности 10,9% годовых.

Важный. Есть гарантированная возможность получить дополнительно 13% прибыли от покупки облигаций, помимо купонного дохода.

Доходность к погашению делится на 2 типа:

- простая — без реинвестирования купонных выплат;

- эффективный — с учетом реинвестиций.

Классификация облигаций

В зависимости от эмитента долговые ценные бумаги делятся на 4 типа. У каждого из них свой рейтинг надежности и доходности.

- Государство — выдается правительством. В России они называются облигациями федерального займа или ОФЗ. Инициатором дела является Минфин.

- Муниципальный или субфедеральный: эмитент, местные (региональные) органы власти. Например, облигации Томской области (Москва, Ленинград).

- Корпоративные — выпускаются коммерческими компаниями, например, Сбербанк, Газпром.

- Еврооблигации — номинированы в иностранной валюте (обычно в долларах и евро). Из-за высокой стоимости одного лота (от $ 100 000) они не будут полностью привлекательными для частных инвесторов.

Федеральные займы

Самые популярные долговые ценные бумаги на российском рынке. Производится от 1 года до 30 лет. Номинал 1000 руб. Основное отличие заключается в купонных выплатах.

Государственные облигации бывают следующих видов:

- ОФЗ-ПД (постоянный доход) — размер купона фиксируется на весь период обращения.

- ОФЗ-ФК (фиксированный купон): размер купона устанавливается на несколько лет вперед (например, 8% на 3 года), затем изменяется на 7%.

- ОФЗ-ИН (индексированный номинал) — фиксированный размер купона, но номинальная стоимость облигации постоянно меняется в зависимости от инфляции.

- ОФЗ-АД (погашение долга) — периодическое погашение основной суммы долга при выплате купона.

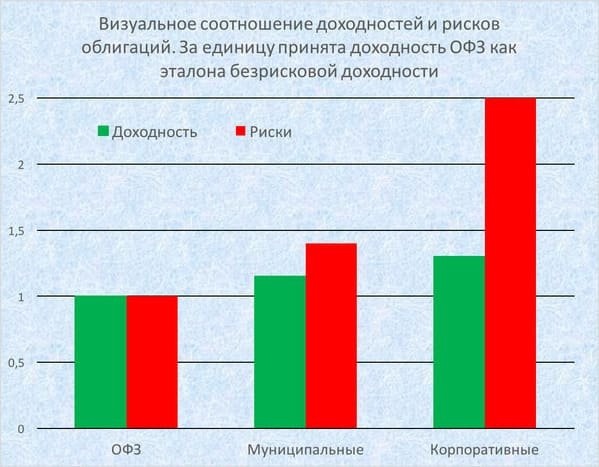

Доходность и риски

Между доходностью по долговым ценным бумагам и рисками существует прямая зависимость. Чем надежнее облигации, тем меньше дохода они могут принести своему владельцу.

Самыми надежными, конечно же, являются ОФЗ, гарантом которых выступает само государство. Затем идут муниципалитеты, затем гильдии.

В результате рентабельность меняется в обратную сторону. Наиболее прибыльными являются компании ОФЗ, поскольку ценные бумаги с высокой надежностью приносят меньшую прибыль.

Доходность зависит от кредитоспособности эмитента. Чем он выше, тем он надежнее и, следовательно, может позволить себе продавать ценные бумаги с более низким уровнем доходности, чем другие.

При минимальных вложениях доходность облигаций составляет 30-50% от банковских вкладов.

Эмитенты с низким кредитным рейтингом, поскольку они менее надежны, вынуждены предоставлять более привлекательные условия получения прибыли (так называемые выплаты за риск), чтобы мотивировать инвесторов покупать их ценные бумаги. Больше рискуйте: инвесторы имеют право рассчитывать на более высокую доходность своих вложений.

Давайте проведем аналогию из реальной жизни. 3 человека просят вас занять деньги:

- Мама (сестра, брат, сын, дочь).

- Хороший друг.

- Безработный сосед, дядя Вася.

Взяв ссуду, вы берете на себя определенные риски, связанные с тем, что вам могут не вернуть свои деньги. Мама — самый надежный телеведущий с наивысшим рейтингом. Можно отдать и быть уверенным в отдаче.

Знакомство: уже есть большие риски. И я не хочу давать взаймы. Но знакомый мотивировал вас тем, что вернет деньги с процентами, скажем, на 10% больше (поставит пиво или что-то в этом роде).

Дядя Вася — чтобы одолжить соседу с низким кредитным рейтингом и отдать ему свои кровно заработанные деньги, нужен отличный стимул для себя. Ваше преимущество должно быть еще выше, не 10%, как в случае с другом, а 20-30 или все 50%, в зависимости от кредитоспособности соседа.

График ниже наглядно показывает зависимость доходности облигаций от принятых рисков.

Как и где можно купить бумаги

Покупка облигаций возможна только после заключения договора с посредником, который дает доступ к фондовому рынку, где облигации фактически торгуются. Весь процесс состоит из 3-х этапов:

- Заключение договора с брокером

- Внести деньги на счет

- Покупка ценных бумаг

Советую прочитать: Как и где покупать облигации физическому лицу

Налоги

Правительство удержит налог в размере 13% от дохода, полученного по облигациям. Облагаются налогом:

- купонные выплаты;

- курсовая разница между покупкой и продажей.

Эмитент перечислил Вам купонный доход: 100 руб., 13 руб. Изъято у государства. И так всегда, когда есть выплаты по облигациям.

То же самое и с курсовой разницей. Купили облигацию на 1000 рублей, через год продали за 1200. С вашей прибыли в 200 рублей надо заплатить в казну 13% или 26 рублей.

Для ОФЗ налог на прибыль по купонному доходу не взимается.

Поскольку брокер является налоговым агентом, ваши налоги будут автоматически удерживаться с вас. При получении денежного купона. В остальных случаях общая сумма удерживаемых налогов формируется в конце года, как общая полученная прибыль за весь период.

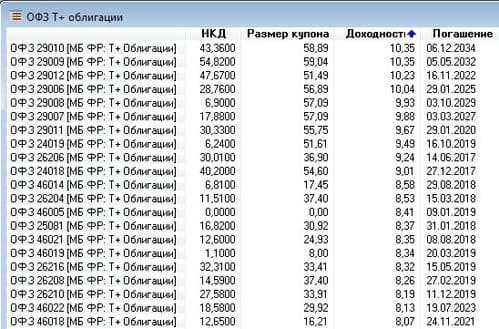

Где смотреть данные

Вся информация о текущих параметрах облигации на рынке доступна в торговом терминале. Когда вы заключаете сделку с брокером, вы получаете доступ к фондовому рынку. В программе удобно сортировать и находить необходимые ценные бумаги по заданным условиям (доходность, размер и дата выплаты купонов, текущая стоимость, дюрация и многое другое).

На изображении ОФЗ отсортированы по текущей доходности для быстрого выбора наилучших условий.

Текущая доходность государственных облигаций

Текущая доходность государственных облигаций

Есть также несколько сайтов, которые специализируются именно на облигациях. Там тоже есть что найти. От цитат до последних новостей. Для выбора привлекательных акций действуют особые условия. Вы можете просмотреть текущую доходность, предстоящие купонные выплаты и запланированные новые выпуски.

Список сайтов облигаций:

- rusbonds.ru

- cbr.ru

- cbonds.ru

Некоторые функции являются платными и доступны только по подписке. Но основная информация, которой хватит рядовому инвестору в свободном доступе.

В заключение

Покупка облигаций — прекрасная альтернатива банковским депозитам. Практически по всем параметрам (безрисковая доходность, максимальная прибыль, ликвидность, широта выбора, минимальные вложения) долговые ценные бумаги намного опережают банковские продукты.

Единственный недостаток — отсутствие страховки рисков. Депозиты защищены АСВ на 1,4 млн рублей. У облигаций, по крайней мере, у корпоративных облигаций такой возможности нет. В случае банкротства все свободные средства компании распределяются между кредиторами. А держатели облигаций имеют одно из основных прав на получение денег.

Но с другой стороны, если вы выбираете правильные акции, не гонитесь за высокой доходностью, которая приводит к падению акций, и выбираете более крупные компании, то риск потери денег маловероятен.

Наверное, сложно представить, что такие российские экономические гиганты, как «Газпром», «Сбербанк» или «Лукойл» окажутся в банкротстве.