Как выбирать облигации для покупки

Привет друзья! Выбрать хорошее название так же сложно, как выбрать хорошее название. А на российском рынке это, наверное, еще сложнее, поскольку эмитентов облигаций на порядок больше, чем эмитентов акций, к тому же многие компании одновременно выпускают несколько выпусков долговых обязательств, каждый со своими особенностями. Как выбрать облигации для формирования сбалансированного портфеля, что в него включить — ОФЗ, муниципальные или корпоративные облигации? Что выбрать: облигации с переменным или постоянным купоном, с амортизацией или без нее? Давайте разберемся.

Какой тип облигаций выбрать

На Московской бирже представлены четыре основных типа долговых ценных бумаг:

- государственные облигации — ОФЗ и КОБР, а приобретать ОФЗ могут только физические лица;

- муниципальные облигации, которые делятся на собственные муниципальные облигации (выпущенные городами, районами и отдельными муниципальными образованиями) и субфедеральные облигации (выпущенные субъектами Российской Федерации);

- корпоративные, которые выпускаются российскими компаниями;

- еврооблигации, также выпущенные российскими компаниями, но не в рублях, а в другой валюте.

Какие облигации выбрать, зависит от типа портфеля и ваших конечных целей.

Если вы хотите собрать полностью консервативный кошелек чисто для экономии, то достаточно выбрать наиболее прибыльный на данный момент ОФЗ — разумеется, с учетом периода, в который вы планируете вводить деньги. Для вас нет смысла покупать длинные ОФЗ со сроком погашения через 10 лет, если вы планируете получить денежные средства через три года, ищите ОФЗ со сроком погашения в следующие три года.

Чтобы генерировать стабильный денежный поток с помощью ОФЗ, вы можете купить 6 выпусков государственных облигаций с купоном, который выплачивается каждые шесть месяцев, чтобы вы могли получать деньги каждый месяц.

Если вам нужна более высокая доходность, чем может предложить ОФЗ, тогда вам необходимо повысить уровень риска и выбрать для покупки корпоративные и муниципальные облигации.

желательно покупать еврооблигации для диверсификации валютного риска, но существует довольно большой порог входа: от 1000 единиц валюты.

Далее я расскажу о том, как правильно выбирать облигации и на что обращать внимание. Эти правила в основном применяются к корпоративным облигациям. Но они вполне применимы к муниципальным и внешним долговым инструментам, например к еврооблигациям.

Как отбирать облигации: основные принципы

Выбор облигации состоит из трех последовательных шагов:

- оценка самой облигации (т.е ее параметров для определения, подходит ли облигация для вашего портфеля);

- оценка надежности эмитента (чтобы она не рухнула);

- оценка доходности облигаций.

Проделаем эти шаги последовательно. Для начала давайте определимся, какой вид склеивания нам нужен.

Номинал облигации

Вопреки распространенному мнению, номинальная цена облигации не является начальной. Это платеж, который вы получаете при погашении облигации. Начальная цена определяется во время первичного размещения долговых ценных бумаг и обычно немного ниже номинала.

На российском долговом рынке наиболее распространен номинал 1 000 рублей, но есть облигации номиналом как 1 рубль, так и 100 000 рублей. Поэтому на всякий случай проверяйте.

Рыночная цена облигации обычно близка к номиналу и меняется в зависимости от ставок в экономике, накопленной купонной доходности, новостей эмитента и других факторов, подробнее здесь.

вам необходимо знать цену облигации заранее, чтобы спланировать покупку. Понятно, что если у вас нет 100 тысяч рублей, то вам нужны облигации с более низким порогом входа.

Если вы купили облигацию по цене ниже номинала, но продали ее по более высокой цене или ожидали погашения по номинальной стоимости, вам придется уплатить подоходный налог с полученной прибыли.

Тип купона

Одним из основных принципов выбора инвестиционной облигации является порядок выплаты купона. Облигации имеют разные типы купонов.

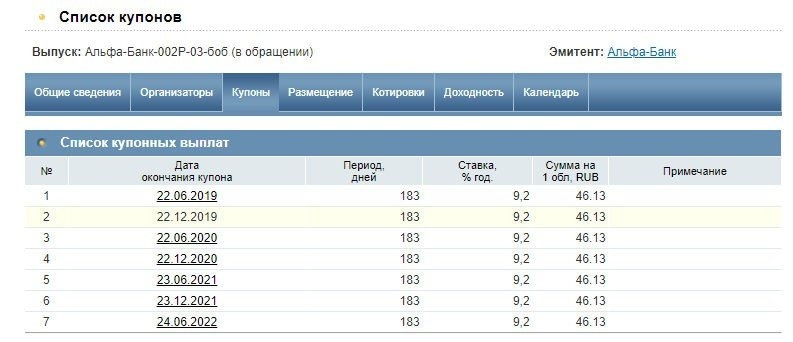

Самый понятный и простой вариант выплаты — это постоянный купон, то есть ситуация, когда ставка купона фиксируется на протяжении всего срока действия облигации. Например, облигация Альфа-Банк-002Р-03-боб имеет постоянный купон 9,2%. Каждые полгода эмитент перечисляет инвесторам 46,13 рубля за каждую ценную бумагу.

Но есть и другие схемы:

- постоянный фиксированный купон — ставка изменяется согласно заранее установленному плану;

- переменный купон — ставка изменяется эмитентом по желанию (и в соответствии с рыночной ситуацией);

- переменный купон — ставка меняется в зависимости от внешних индикаторов, его значение может быть привязано к ставке RONIA, курсу доллара, ключевой ставке, инфляции и т д

Если вы ищете стабильный доход, лучше всего выбрать постоянный или фиксированный купон, чтобы вы могли спрогнозировать свою прибыль. Облигации с плавающим купоном лучше всего брать в долг, если вы планируете продать облигацию до изменения ставки.

Самый интересный вариант с плавающим купоном. Покупая такую облигацию, вы можете обезопасить себя от ряда рисков, таких как резкий рост инфляции, если сумма купона привязана к индексу потребительских цен. Но вы также можете потерять рентабельность, если снизится инфляция.

А вот еще интересная статья: Что такое облигации федерального займа (ОФЗ) и как в них инвестировать

Периодичность выплаты

Эмитенты обычно выплачивают купоны раз в год, раз в 6 месяцев, раз в квартал и раз в месяц. Другие схемы редки, но тоже используются.

Здесь выбор полностью за вами: так как получать оплату удобнее, вы оставляете залог. Отмечу лишь, что облигации, по которым чаще выплачивается купон, менее волатильны при прочих равных, так как накопленная купонная доходность не успевает обеспечить значимую цену для ценной бумаги.

Срок погашения

Чтобы выбрать подходящую облигацию для своего портфеля, вам нужно знать, когда выходить. Оптимальный вариант — дождаться созревания карты. Так вы будете точно знать, сколько получите на выходе. Вам не следует покупать 10-летние облигации, если вам нужны наличные через 3 года, поскольку облигации имеют более высокую волатильность, и вам, возможно, придется продать свои облигации по цене ниже покупной.

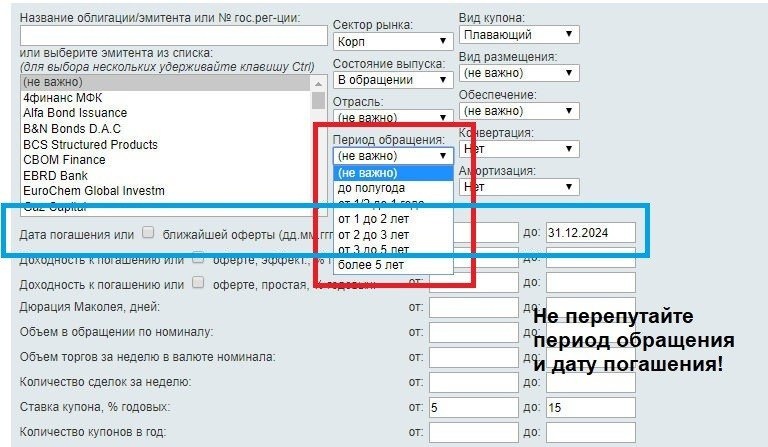

Обратите внимание, что при выборе подходящих облигаций на специализированных сайтах, например rusbonds.ru или cbonds.ru, используйте дату погашения облигации, а не «Срок выпуска». Если вы выберете Период обращения, вы просто закажете 1-летние, 3-летние, 10-летние и другие облигации, не включая дату погашения. Вы можете получить список трехлетних облигаций, половина из которых истекает в следующем году, но на самом деле вы искали облигации с трехлетним сроком погашения.

Еще один момент: на рынке есть бессрочные облигации, не имеющие срока погашения. Например, у Россельхозбанка есть такое. Эти облигации могут быть погашены только в рамках предложения, если таковое имеется.

Субординированные и обыкновенные облигации

На рынке есть субординированные облигации — начинающему инвестору лучше держаться от них подальше. В случае банкротства выплаты по ним производятся эмитентом в последнюю очередь, например, после погашения обычных облигаций, переводных векселей и долгов перед банками и другими кредиторами. Не факт, что хоть какие-то деньги достанутся хозяину саборда. Также в некоторых случаях субординированные облигации можно просто списать без объявления банкротства.

Таким образом, подчиненные считаются долговыми ценными бумагами второй степени. Если вы не знаете, как с ними работать и не готовы принять на себя дополнительный риск, лучше отказаться от них.

Как узнать, является ли обязательство подчиненным? Это указывается в проспекте эмиссии и форме эмиссии на специализированных сайтах, таких как cbonds.ru.

Конвертация

Некоторые выпуски облигаций можно конвертировать во что-то еще, например, в акции. Если вам не нужен такой «сюрприз», приобретите неконвертационные облигации. При необходимости посмотрите, на каких условиях и в какой актив можно «конвертировать» облигацию.

Амортизация

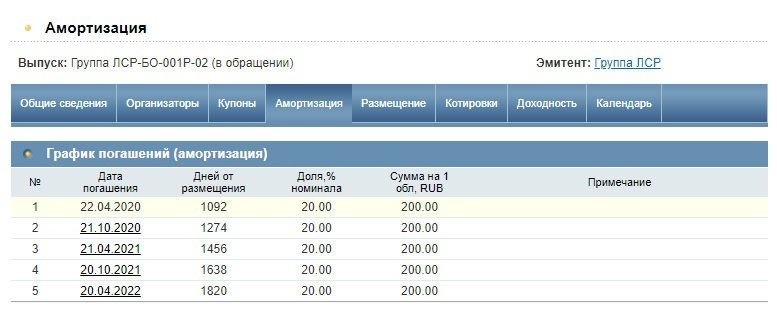

Некоторые эмитенты оплачивают номинальную стоимость облигации в рассрочку — например, сначала 10%, затем 20%, затем еще 20% и, наконец, остальные — 50%. Иногда эти акции могут быть одинаковыми — например, Группа ЛСР выкупает облигацию Группы ЛСР-БО-001П-02 равными долями по 20% от номинальной стоимости.

В результате инвестор будет получать 200 рублей вместе с купоном при каждой выплате до полного погашения облигации.

Амортизация удобна, когда необходимо постепенно высвобождать средства и переводить их в другой актив. Если вам нужно держать деньги только на определенный период, выбирайте облигации без амортизации.

Отметим, что списано 99% муниципальных облигаций. Среди корпоративных облигаций доля амортизированных облигаций составляет около 30% от общего объема.

Оферта (call и put)

Еще один параметр, на который следует обратить внимание при выборе инвестиционных облигаций, — это наличие предложения. Проще говоря, предложение — это погашение облигации по номинальной стоимости до истечения срока ее обращения. Например, облигация Газпромбанка ГПБ-16-боб имеет срок погашения 18.04.2024, но банк подал оферту 20.10.2020. Таким образом, в день оферты облигацию можно будет продать по номинальной стоимости 1000 рублей, не дожидаясь начала 2024 года.

Предложение бывает двух видов:

- безотзывная или оферта с опционом пут — инвестор сам решает, предъявлять ли причитающиеся ему облигации или оставить их себе;

- отзывная, это также оферта с опционом колл — эмитент имеет право выкупить свои облигации, не задавая вопросов инвесторам и не получая их согласия.

После оферты купон, как правило, меняется. Иногда до 0,01%.

Поэтому при выборе облигации обязательно проверьте, есть ли у нее оферта. В противном случае может случиться покупка облигации со сроком обращения 5 лет, а через 2 года эмитент выставит оферту с офертой и снизит купон с 7% до 0,01%. Если инвестор не знает о предложении, он может пропустить дату предложения и получить облигацию с доходом в один цент.

Дюрация

Этот параметр позволяет более точно оценить риски облигации. Проще говоря, дюрация показывает, сколько дней потребуется инвестору, чтобы окупиться при покупке этой облигации. Чем короче продолжительность, тем меньше риски. Более длинные облигации с редкими купонами имеют более длительный срок погашения, чем облигации с более короткими и более частыми купонами. Дюрация также учитывает инфляцию и дисконтированные денежные потоки (реинвестиции).

А вот еще одна интересная статья: Как инвестировать в мусорные (или высокодоходные) облигации и стоит ли это делать?

Помимо простого, есть измененная продолжительность. Он показывает, как изменится цена облигации, когда ее доходность изменится на 1%, и это соотношение является обратным. На практике это означает, что если значение модифицированной дюрации равно 2, то при изменении доходности на 2% ее цена упадет примерно на 4%. Короче говоря, чем выше значение модифицированной дюрации, тем более волатильна облигация.

В общем, если вы намерены удерживать облигацию до погашения, нет необходимости учитывать дюрацию. Если вы намерены продать его, не дожидаясь срока погашения, то при прочих равных лучше отдать предпочтение облигациям с более коротким сроком погашения (например, если у вас есть две облигации с одинаковым купоном и примерно одинаковым сроком погашения).

Ликвидность

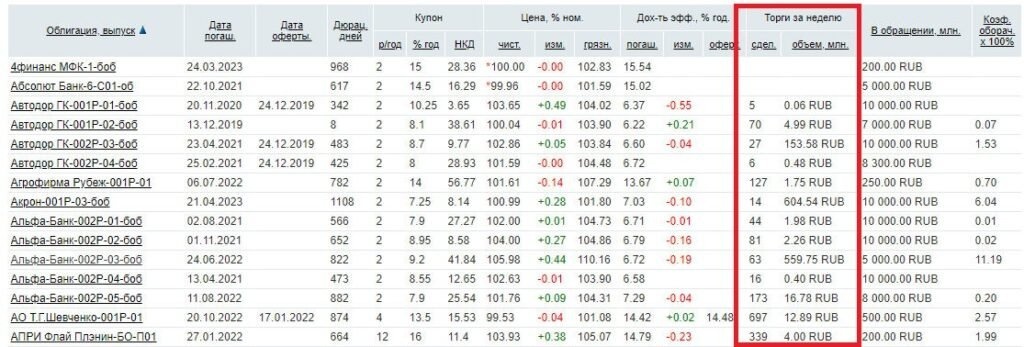

Еще одна метрика, на которую инвесторы забывают обращать внимание. Ликвидность показывает, насколько легко покупать и продавать облигацию. Если объем торговли облигациями невелик, возможно, вы не покупаете требуемый объем или покупаете по слишком высоким ценам. И вы будете вынуждены продавать надолго и по более низкой цене.

Вы можете оценить ликвидность по объему торгов. Если на рынке ежедневно циркулирует несколько миллионов «представителей» определенного выпуска, то о ликвидности можно не беспокоиться. Если оборот небольшой (например, менее 100 тысяч рублей в день) и вы решили купить облигации на 500 тысяч рублей, сделка просто не состоится.

Сравните недельный торговый оборот по разным облигациям. Например, ликвидность проблемы Автодор ГК-001Р-01-боб оставляет желать лучшего — всего 6 транзакций в неделю на сумму 60 тысяч рублей. Но гораздо интереснее выглядит задача Альфа-Банк-002R-03-bob.

На что обратить внимание при анализе эмитента

Итак, вы выбрали определенный пул облигаций на основе ваших критериев. Например, корпоративные облигации без предложения, без амортизации, субординированные, неконвертируемые корпоративные облигации со стабильным доходом и хорошей ликвидностью. Как теперь выбрать, каким компаниям доверить деньги?

Для этого мы оцениваем самого эмитента. Сначала поищем информацию о нем. Самый простой способ сделать это — зайти на сайт компании, найти раздел «Инвесторам» или «Информация» и скачать отчет за последний год (а точнее, за три года, чтобы увидеть его динамику).

Так выглядит этот раздел на сайте Сбербанка.

Перейдем к анализу отчета. На какие параметры следует обратить внимание при выборе корпоративных облигаций с высокой доходностью, низким риском дефолта.

Динамика прибыли

Компания должна приносить прибыль. Кроме того, следует соблюдать годовой и ежеквартальный рост. Даже если компания циклична, «дно» каждого последующего цикла должно быть выше предыдущего, иначе это не цикл, а порочный круг или даже воронка в аду.

Рост ставки выше купона считается нормальным. А лучше — в 2-3 раза выше. Так что если компания обещает платить 15% в год, ее прибыль должна расти как минимум на 20-30% в год.

Но нужно понимать, что у каждой компании свой бизнес. Я уже писал о цикличности. Таким компаниям не следует рассчитывать на постоянный и равный прирост капитала. Другие компании, такие как ИТ-индустрия, могут быть в разработке и пока не приносят прибыли, а только уничтожают кэш. Даже такие крупные компании, как Сбербанк, ВТБ, Лукойл, Газпром и другие, не всегда должны удваивать свою прибыльность.

Одним словом, анализируя динамику прибыли, необходимо понимать, откуда берется прибыль и от чего зависит ее размер и рост.

Величина долга

Это очень важный параметр. Если у компании чрезмерная задолженность, значительная часть прибыли будет поглощена процентами. Уровень долговой нагрузки на уровне 50-60% считается нормальным. Если этот уровень выше 80%, такую облигацию брать не стоит.

Также посмотрите на множители. Оптимально, если соотношение чистый долг / EBITDA меньше 4, а соотношение долг / прибыль не больше 6-7. Если значения выше этих параметров, это означает, что компания берет в долг больше, чем зарабатывает.

Также посмотрите динамику и структуру долга. Если у компании есть только один источник заимствования, например только облигации, это действует как негативный сигнал. Может быть, банки не ссужают вам кредиты, потому что знают то, чего не знают частные инвесторы?

Но высокий уровень кредитов, предоставленных материнской компании, можно оценить положительно, потому что в случае чего эти долги легко реструктуризируются или аннулируются.

В общем, посмотрите на ситуацию.

Соотношение активов и пассивов

В идеале соотношение активов и пассивов должно быть примерно таким, с небольшим преобладанием активов. Последнее важно, так как в случае возникновения финансовых проблем компания должна располагать достаточными ресурсами, чтобы полностью рассчитаться с кредиторами.

Практически полное отсутствие обязательств или наличие небольшой их части можно трактовать как отрицательный знак. В конце концов, оказывается, что компания не максимально использует свои возможности — занимая деньги, она могла бы получить больше прибыли.

Были ли дефолты по бондам в прошлом

Выбирая, какие облигации покупать, обязательно смотрите историю эмитента. Если вы уже совершали дефолты раньше (даже если это технически, когда платеж в конечном итоге был произведен позже), то вероятность повторения такой ситуации высока.

А вот еще одна интересная статья: Как, почему и от чего меняется цена облигации?

Если эмитент часто не выполняет свои обязательства перед инвесторами, то лучше не выполнять свои обязательства.

Количество выпусков в обращении

Это дает возможность косвенно оценить долговую нагрузку (полную структуру долга можно увидеть в отчете). Одно дело, что у Сбербанка два десятка выпусков на миллиарды рублей. А если небольшой офис постоянно выпускает облигации, то это повод задуматься.

Также взгляните на прошлые цифры. Некоторые компании практикуют следующую схему:

- выпустить облигацию на определенный период, например на 3 года;

- второй выпуск выйдет через 2 года;

- средства, собранные по второй эмиссии, выплачиваются в счет погашения первой эмиссии;

- через 2 года выйдет третий номер и так далее

Это и хорошо, и плохо. Что ж: у компании будут деньги на погашение долга + деньги будут постоянно в обращении. Плохо: если что-то пойдет не так, схема рухнет, как карточный домик. Здесь еще раз необходимо посмотреть на размер и оборот эмитента. Если Сбербанк так поступит, это одно, а наличие Сосновского деревообрабатывающего комбината — повод внимательнее задуматься и проанализировать отчетность компании.

Как оценить доходность облигации

Когда выбраны надежные эмитенты, паре пора выбирать более прибыльные варианты. И здесь начинающие инвесторы часто допускают ряд ошибок.

При выборе подходящих доходных облигаций следует учитывать несколько факторов.

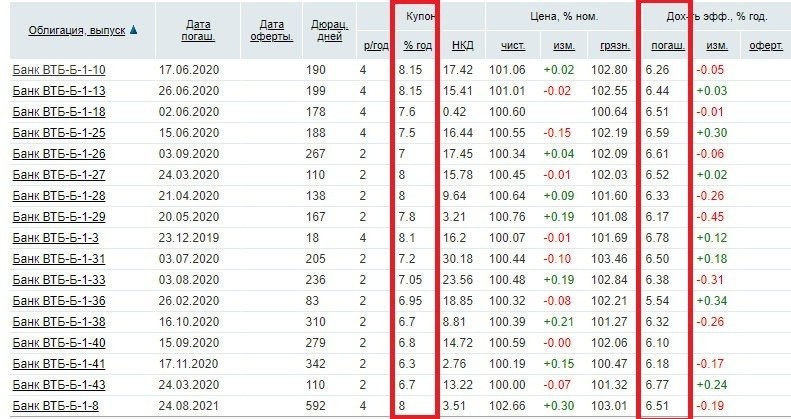

Вы должны смотреть не на размер купона, а на доходность к погашению. Дело в том, что цена облигации меняется в зависимости от рыночной ситуации и ставок в экономике. А если купон достаточно большой, цена облигации будет выше, что сводит на нет все преимущества.

Например, на скриншоте показано несколько выпусков облигаций ВТБ. Как видите, купон у всех разный (от 6,3% до 8,15%) и доходность к погашению примерно одинакова (6,2-6,7%).

Отличите простую рентабельность от реальной. Простой доход — это покупка облигации по текущей рыночной цене и ожидание истечения срока ее действия. В доходности учитывается цена покупки и все полученные купоны.

Эффективная доходность также рассчитывается с учетом реинвестирования купонов. То есть, как если бы вы купили те же купонные облигации, которые получили. Таким образом, за счет сложных процентов фактическая доходность выше.

понятно, что если вы купите 10 облигаций на 1010 рублей с купоном 8% годовых и получите выплату в размере 800 рублей, вы не сможете купить на них еще хотя бы одну облигацию. Поэтому подумайте о минимальной сумме, при которой вы можете получить реальный доход.

Учитывайте начисленный купонный доход. NKD взимается с залога каждый день. Чем ближе дата выплаты купона, тем выше NKD. Особенность НКД:

- если вы ПОКУПАЕТЕ облигацию, вы ПЛАТИТЕ ACI предыдущему владельцу, т.е цена облигации будет для вас выше (рыночная цена + NKD);

- если вы ПРОДАЕТЕ облигацию, вы ПОЛУЧАЕТЕ NKD от нового владельца.

Наличие НИЗ позволяет не потерять накопленный доход по облигационной ссуде, как это бывает, например, с депозитом в момент его досрочного погашения.

Как правило, когда вы покупаете облигацию на вторичном рынке, вы платите ее приведенную стоимость и компенсируете бывшему владельцу НИЗ. Это не влияет на прибыльность, так как уплаченная сумма будет возвращена вам по первому купону. Но это влияет на минимальную сумму покупки.

Учитывайте комиссию брокера. Они уменьшают чистую прибыль.

Учтите свои налоги. С 2021 года все купоны всех облигаций облагаются налогом по ставке 13%. Есть только один способ избежать уплаты этого сбора: открыть IIS и использовать вычет типа B (для дохода).

Если вы купили облигацию по более низкой цене, но продали ее по более высокой цене, или если вы купили облигацию по более низкой цене и ждали, пока она будет погашена (погашение по предложению), вам придется платить налоги с прибыли получены независимо от вида обязательства. Единственный способ избежать уплаты этого сбора — открыть IIS и использовать вычет типа B.

Вот подробная инструкция, как выбрать, какие облигации покупать на брокерском счете. Надеюсь, я осветил основные моменты. Если вам нужна более подробная информация, прочтите статьи, ссылки на которые даны выше, там все аспекты проработаны гораздо глубже. Если есть вопросы, задавайте в комментариях. Удачи и да пребудут с вами деньги!