Дивиденды и перспективы ФСК ЕЭС

О компании

О компании

Состав акционеров ФСК ЕЭС

Состав акционеров ФСК ЕЭС

ФСК ЕЭС — федеральная сетевая компания Единой энергетической системы, дочерняя компания ПАО «Россети».

Более 80% принадлежит Россети.

ФСК ЕЭС была основана в 2002 году в результате реформирования электроэнергетики Российской Федерации.

Федеральная сетевая компания ФСК ЕЭС — энергетическая компания, которая управляет и передает энергию через единую национальную электрическую сеть России. В данном виде деятельности компания является объектом естественной монополии.

ФСК ЕЭС также занимается:

- продажа электроэнергии участникам оптового рынка

- продажа услуг по подключению к электросети

- поддерживать электрические сети в надлежащем состоянии

- технический надзор за состоянием сетевых систем

ФСК ЕЭС работает в 80 регионах Российской Федерации. Это крупнейшая в мире публичная сетевая компания по протяженности линий и трансформаторной мощности.

Баланс компании

На балансе компании много активов, совокупная чистая стоимость которых оценивается в один триллион. При этом капитализация ФСК ЕЭС составляет всего 285 млрд руб.

Структура компании

В состав ФСК ЕЭС входят:

- 43 филиала, основной задачей которых является оказание услуг по передаче и распределению электроэнергии

- более 30 различных филиалов

Одной из важных особенностей компании является то, что функции единоличного исполнительного органа переданы мажоритарному акционеру — ПАО «Россети».

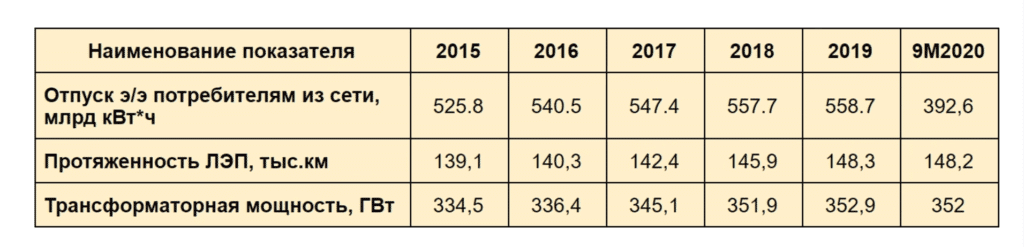

Операционные результаты компании

С момента основания в 2002–2014 годах компания активно модернизировала свои производственные мощности, оснащая их новым оборудованием и наращивая мощности. За прошедшие годы количество подстанций ФСК ЕЭС увеличилось в 7,5 раза, а протяженность линий электропередачи — в 3,5 раза.

Производственные показатели ФСК ЕЭС на 2015-2020 годы

Производственные показатели ФСК ЕЭС на 2015-2020 годы

Эти ставки менялись за последние 5 лет. Операционные показатели компании сейчас не изменились.

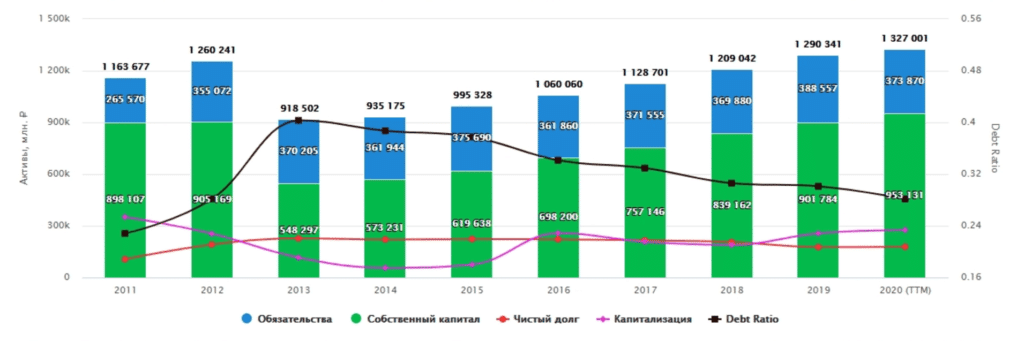

Финансовые результаты компании

Финансовые результаты ФСК ЕЭС за 2011-2020 годы

Финансовые результаты ФСК ЕЭС за 2011-2020 годы

Несмотря на стагнацию операционных результатов компании, после осени 2012 года ФСК ЕЭС медленно, но верно наращивает уставный капитал. В абсолютном выражении обязательства компании не уменьшаются и остаются в пределах 370 млрд рублей. Но из-за роста капитала отношение обязательств компании к совокупным активам снижается.

Есть довольно положительная тенденция.

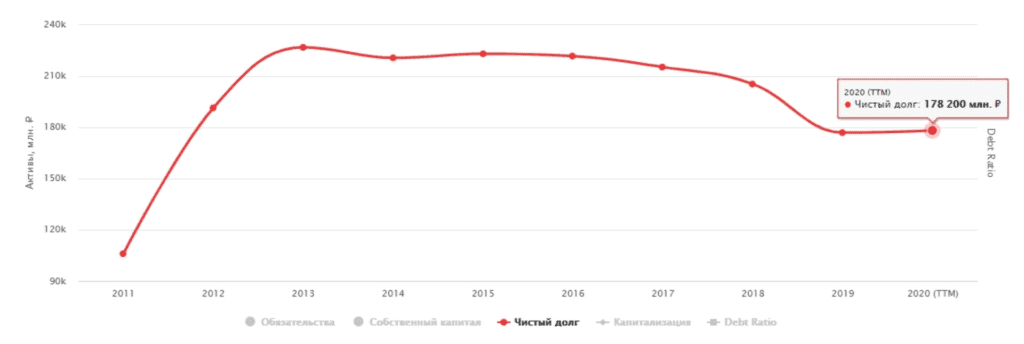

Долговая нагрузка компании

Долговая нагрузка компании — очень важный фактор для инвестора.

Долговая нагрузка ФСК ЕЭС на период 2011-2020 гг

Долговая нагрузка ФСК ЕЭС на период 2011-2020 гг

Здесь все достаточно хорошо. С 2016 года чистый долг ФСК ЕЭС снижается, хотя и медленными темпами. По итогам третьего квартала 2020 года он составил 178 млрд рублей.

Показатель DEBT / EBITDA очень удобный — 1,35. Это нормальный уровень обслуживания.

На балансе компании находится около 25 миллиардов долларов наличными.

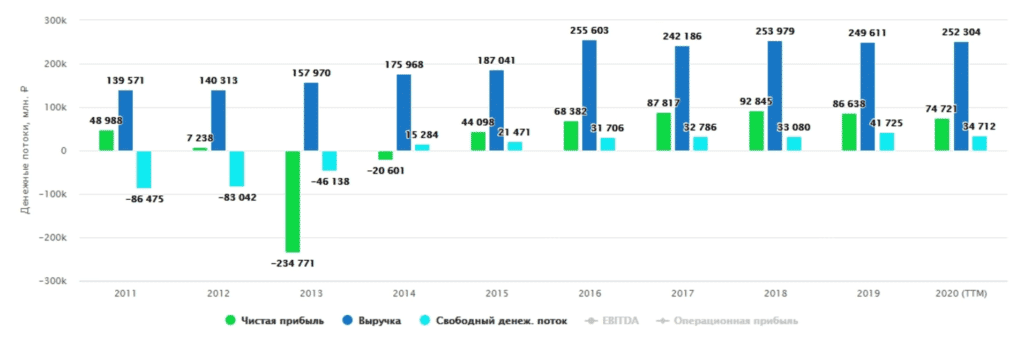

Денежные потоки компании

Денежные потоки ФСК ЕЭС за период 2011-2020 гг

Денежные потоки ФСК ЕЭС за период 2011-2020 гг

Выручка ФСК ЕЭС росла ровно до 2016 года. Это связано с увеличением операционных показателей в предыдущие годы. Но с 2016 года компания полностью остановилась. Выручка не растет, а чистая прибыль снижается с 2017 года. С другой стороны, немного улучшилась ситуация со свободным денежным потоком, который за 3 года вырос более чем на 30% по сравнению с уровнем 2016 года.

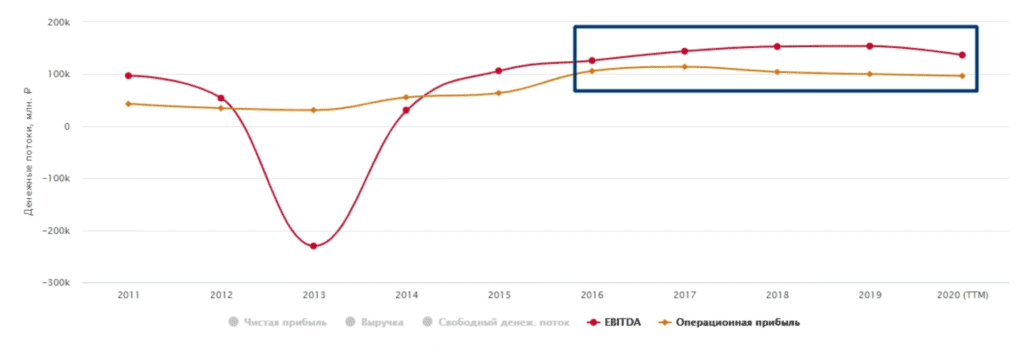

Операционный результат и EBITDA ФСК ЕЭС за период 2011-2020 гг

Операционный результат и EBITDA ФСК ЕЭС за период 2011-2020 гг

Если посмотреть на операционную прибыль и EBITDA, то ситуация аналогичная: стагнация длилась 5 лет.

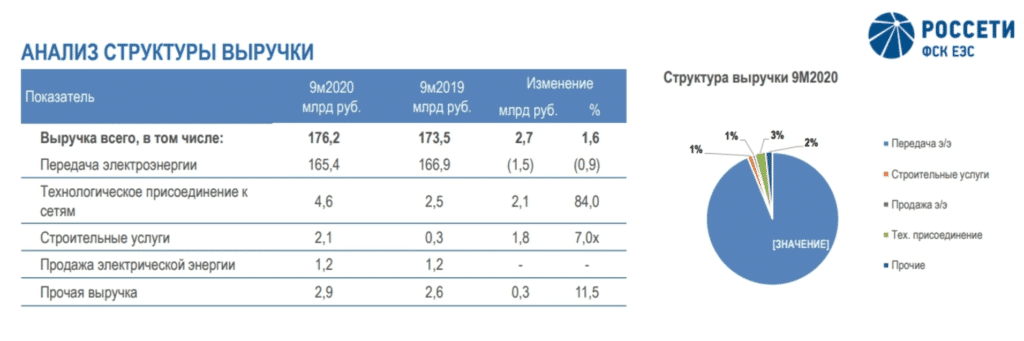

Анализ структуры выручки ФСК ЕЭС за период 2019-2020 гг

Анализ структуры выручки ФСК ЕЭС за период 2019-2020 гг

По итогам 9 месяцев 2020 года ФСК ЕЭС увеличила выручку на 1,6% в годовом выражении, но потеряла 4,6% в годовом выражении скорректированной чистой прибыли.

Рентабельность компании

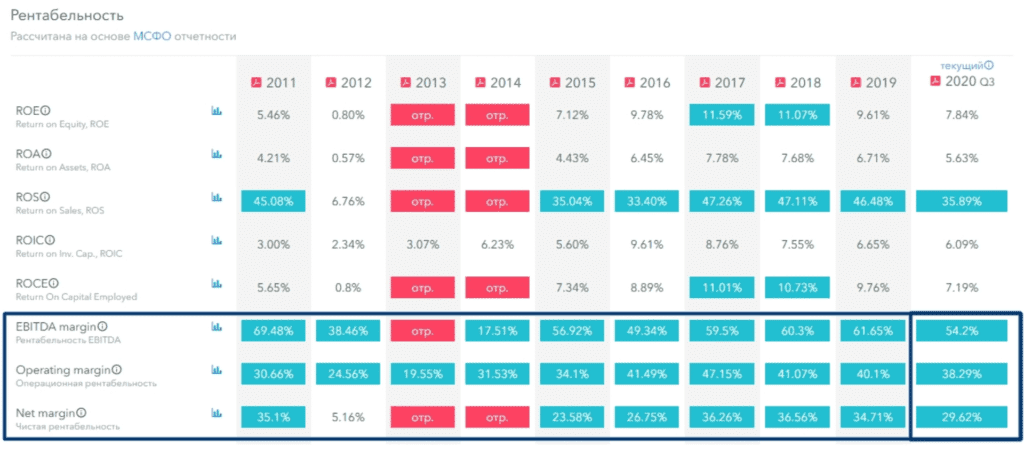

Рентабельность ФСК ЕЭС за период 2011-2020 гг

Рентабельность ФСК ЕЭС за период 2011-2020 гг

ФСК ЕЭС может нас удовлетворить достаточно высокой рентабельностью бизнеса. По итогам 3 квартала 2020 года:

- маржа EBITDA — 54%

- операционная прибыль — 38%

- чистая рентабельность — почти 30%

Рентабельность ФСК ЕЭС

| Маржа EBITDA (%) | Операционный доход (%) | Чистая прибыль (%) | |

| Рентабельность ФСК ЕЭС | 54 | 38 | тридцать |

Влияние пандемии на компанию

Потребление электроэнергии снизилось. Это коснулось и ФСК ЕЭС. Прибыльность, хоть и высокая, но все же упала до значений 2019 года.

Дивиденды компании

Это, честно говоря, настоящий кошмар любого инвестора.

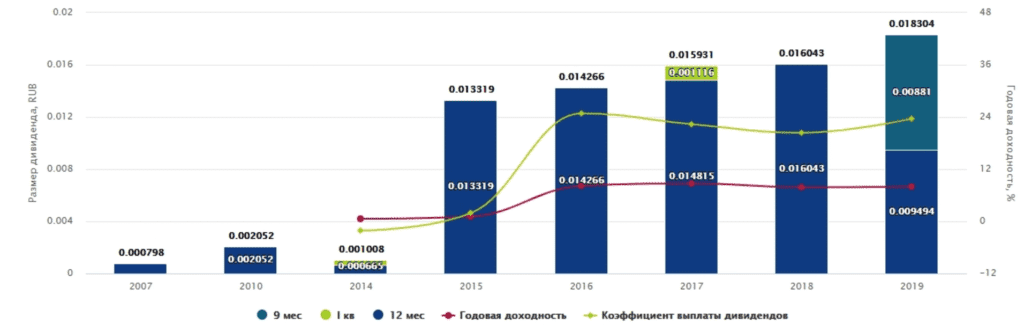

Дивиденды ФСК ЕЭС за 2007-2019 гг

Дивиденды ФСК ЕЭС за 2007-2019 гг

Дивидендная политика ФСК ЕЭС предусматривает выплату не менее 50% чистой прибыли по МСФО. Но из этой суммы чистой прибыли исключена целая полка различных моментов:

- прибыли и убытки от переоценки

- инвестиции, осуществленные за счет чистого дохода, полученного от регулируемой деятельности в рамках реализации инвестиционных программ, утвержденных Минэнерго России в установленном порядке

- чистая прибыль, полученная от деятельности по технологическому присоединению к электрическим сетям

Благодаря такой серии исключений окончательная основа для расчета дивидендов может быть такой же непредсказуемой, как и сами дивиденды.

В последние годы размер дивидендов более-менее стабильный: 1,6–1,8 коп. На акцию. В результате годовая дивидендная доходность по акциям ФСК ЕЭС в последние годы составляет около 8%. Это достаточно хорошо в эпоху низких процентных ставок.

ФСК ЕЭС явно не хватает стабильности и определенности в дивидендной политике.

Мультипликаторы компании

ФСК ЕЭС выглядит довольно дешево, как и все компании ЖКХ. P / E — менее 4, EV / EBITDA — 3,75. Компания остается довольно недооцененной по чистой прибыли.

Множители ФСК ЕЭС

| P / MI | EV / EBITDA | |

| Множители ФСК ЕЭС | 4 | 3,75 |

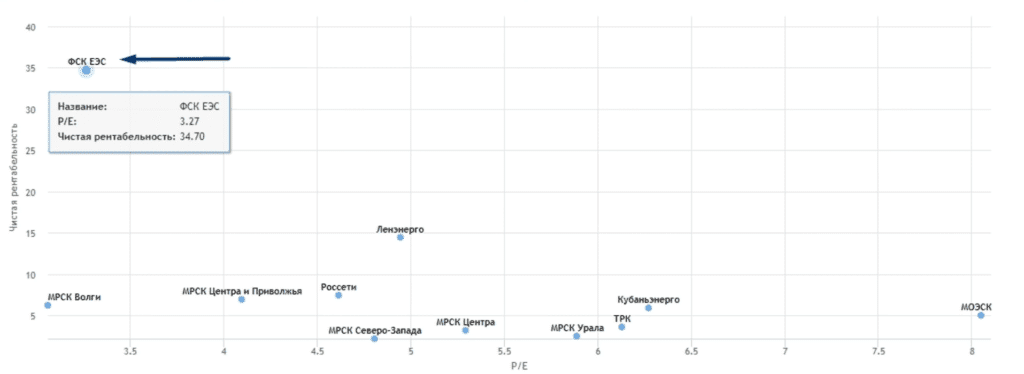

Рейтинг ФСК ЕЭС

Рейтинг ФСК ЕЭС

Стоимость ФСК ЕЭС ниже, чем у всех ее межрегиональных распределительных сетевых компаний. При этом уровень чистой рентабельности является самым высоким в отрасли. На этот момент стоит обратить внимание.

Выводы

ФСК ЕЭС — одна из самых стабильных компаний на российском рынке по генерированию выручки.

ФСК ЕЭС — оптовый торговец, не работающий напрямую с мелкими потребителями. Это снижает риск безнадежной задолженности — долга обычных розничных потребителей перед компанией — практически до нуля. С МРСК это происходит регулярно.

По итогам 2019 года ФСК ЕЭС дала дивидендную доходность 8,17%. В этом случае размер дивидендов равен 27% от чистой прибыли за вычетом всех исключений. Даже в предыдущие периоды выплаты оставались в пределах 8%. Это дает ФСК ЕЭС статус квазиобязательства. Если компания без исключения увеличит коэффициент выплат до 50%, дивидендная доходность составит примерно 16% от текущих цен. Смотрится достаточно привлекательно.

Дивидендная политика ФСК ЕЭС

| Текущий (%) | В случае увеличения коэффициента выплаты (%) | |

| Дивидендная доходность | 8 | шестнадцать |

В принципе, компания довольно устойчивая:

- небольшой долг

- хороший запас ликвидности на балансе

- низкое соотношение обязательств компании к ее совокупным активам

Проблема в том, что с точки зрения операционного роста бизнес ФСК ЕЭС находится в состоянии стагнации. Единственный вариант его развития — повышение тарифов. Но ФСК ЕЭС не позволяет повышать ставки.

Риски компании

Минэкономики предложило передать ФСК ЕЭС полномочия по взиманию платы в регионы. Тариф теперь устанавливает Федеральная антимонопольная служба. В результате выплаты практически одинаковы во всех регионах, за исключением Северного Кавказа.

По данным Минстроя:

«В результате нововведения тарифы ФСК ЕЭС могут увеличиться вдвое».

Это повысит прибыльность компании и позволит ей больше тратить на модернизацию электросети, которая имеет тенденцию изнашиваться.

Буквально пару дней назад новый глава Федеральной антимонопольной службы высказался против повышения тарифов для ФСК ЕЭС. Он попросил правительство отказаться от нововведения Минэкономики.

Видимо, с повышением ставки будут проблемы. Так где же компании взять драйверы для операционного роста? Пока не очень понятно.

Еще один неконтролируемый риск, о котором следует помнить, — это возможное слияние с «Россетями». Материнская компания «Россети» хочет объединить все свои дочерние компании в своей структуре под одним крылом и перейти к единому действию, чтобы получить контроль над всеми денежными потоками.

Сейчас «Россети» получают большую часть денежных потоков за счет дивидендов ФСК ЕЭС. Если все будет сделано в соответствии с уставом и денежные потоки будут поступать от компании в виде дивидендов, это может быть хорошее время для миноритарных акционеров. Но если денежные потоки будут поступать через ссуды, это будет наихудшим сценарием для инвесторов.

Пока не ясно, при каких условиях может произойти возможное слияние «Россети» с его дочерьми. Существует теория, что слияние может произойти с премией по сравнению с рыночной ценой. Миноритарные акционеры могут получить от Россети серьезное предложение.

У нас довольно противоречивая картина. С одной стороны, есть относительно стабильные дивиденды и перспектива их роста, если коэффициент выплат увеличится до чистых 50%. С другой стороны, в случае слияния существуют неконтролируемые бизнес-риски. Мы с вами не можем предсказать их последствия. Также существует такая же непредсказуемая возможность получения оферты от Россети с премией к рыночной цене в случае слияния.

Нужны ли вам такие акции в вашем портфеле? Думайте сами, решайте сами. Но все же, честно говоря, я не вижу больших перспектив на бумаге, особенно с учетом рисков, которые мы не можем предсказать. В России такие риски всегда неприятны.