Евробонды простыми словами

Вы когда-нибудь слышали о еврооблигациях или еврооблигациях? Вы знаете, что это такое и зачем они нужны? Сколько можно заработать и сколько денег нужно купить? Где выгодно покупать. Из статьи вы узнаете все основные вопросы по еврооблигациям. Что, как, почему и сколько. Проще говоря, только самое основное. И конечно с примерами.

Что такое евробонды простыми словами?

Еврооблигации (или еврооблигации) — это долговые ценные бумаги, номинированные в иностранной валюте (в основном в долларах) для эмитента.

Эмитент — это компания или государство, выпускающее еврооблигации.

Например, у Газпрома есть долговые обязательства (облигации) в рублях и долларах. Во втором случае компания выплачивает доход владельцам в долларах. Именно так будут рассматриваться евробонды.

А если, например, Facebook захочет выпустить облигации в рублях, юанях или фунтах, то для этого они будут еврооблигациями.

Как работают еврооблигации

Эмитент (компания или государство) выпускает еврооблигации. Для привлечения заемных средств. Цели компании могут быть разными: развитие бизнеса, финансирование новых и текущих проектов, даже решение временных финансовых проблем.

Инвесторы покупают ценные бумаги и получают фиксированные выплаты (обычно 1-2 раза в год).

Проще говоря, когда вы покупаете еврооблигации, вы ссужаете компании деньги на определенный период времени. Взамен вы получаете заранее известную годовую прибыль. И по окончании срока действия облигации — основная сумма кредита.

Основные параметры еврооблигаций абсолютно такие же, как и у обыкновенных долговых ценных бумаг.

Номинал: стоимость ценной бумаги.

Купонный доход — это сумма выплаты держателю облигации. Сколько денег (или процентов) эмитент платит заемщикам в год за еврооблигацию.

Дата погашения — это срок действия облигации. До этой даты эмитент выплатит купон и вернет номинальную стоимость облигации.

Рыночная цена — текущая стоимость на рынке. Может отличаться от номинала. И вверх, и вниз. Если есть рост спроса на еврооблигации, то они начинают дорожать. При этом купонная доходность не меняется.

Текущая доходность — это годовая процентная ставка, основанная на рыночной стоимости облигации.

Пример. Номинальная стоимость облигации — 1000 долларов США. Купонная доходность 10% годовых или 100 долларов. Это очень хорошо. И многие захотят приобрести себе такую облигацию. И его рыночная стоимость начинает расти. 1100, 1200, 1300 и так далее. Но купон остается фиксированным. Компания платит до 100 долларов в год и платит.

Но процентная прибыль уменьшится. Покупатели вкладывают больше средств (по сравнению с начальной стоимостью 1 тыс.) И рентабельность капитала будет ниже: 9,8,7% годовых.

То есть, если вы покупаете облигацию на 1200 долларов. От него вы получаете 100 долларов на купон, текущая доходность составит 8,33% годовых.

Доходность к погашению: средняя годовая процентная доходность, если облигации удерживаются до погашения. Неважно, сколько вы покупаете облигацию (по рыночной цене) — при погашении эмитент выплатит вам номинальную стоимость.

Из приведенного выше примера. Если срок погашения облигации, купленной на 1200, составляет всего 1 год, то вы будете в убытке. Через год вы получите купон на 100 долларов и облигацию номинальной стоимостью 1000 долларов на общую сумму 1100 долларов. Чистый убыток — 100 долларов США.

При сроке погашения 10 лет купонные выплаты будут составлять 1000 долларов США + номинальная стоимость 1000 долларов США. Итого вы получите чистую прибыль в размере 800 долларов за 10 лет. Это соответствует примерной доходности 7% годовых.

Самостоятельно рассчитывать рентабельность не нужно. Вся информация уже есть. Инвесторы могут выбирать только подходящие варианты инвестирования, исходя из процента доходности.

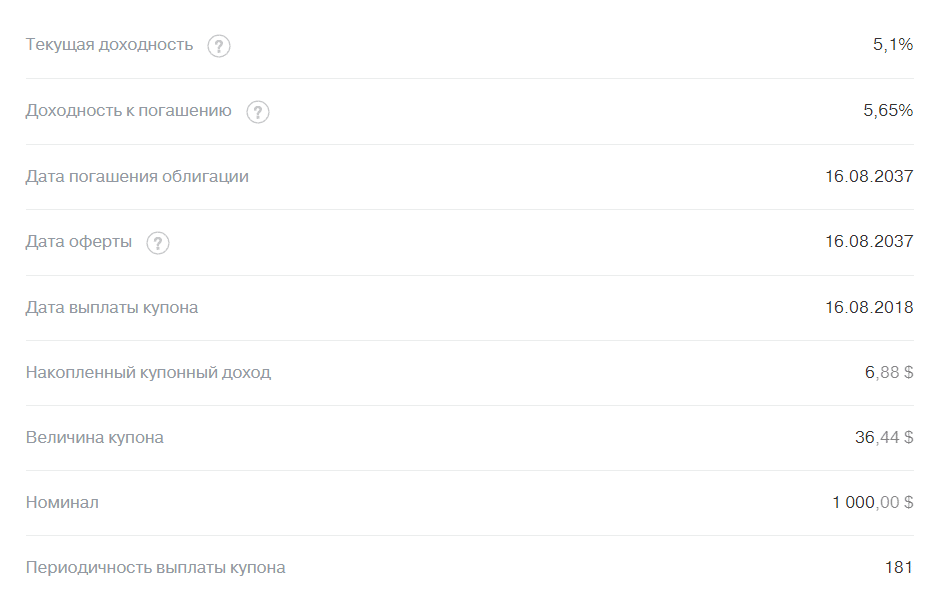

Обычно это выглядит так (например, еврооблигации Газпрома ГАЗПР-37).

Как правило, чем ближе срок погашения еврооблигаций, тем меньше разница между номинальной и рыночной стоимостью.

Сколько стоит 1 еврооблигация

Минимальная стоимость еврооблигации составляет 1000 долларов США. Но здесь есть нюанс.

Многие еврооблигации торгуются только лотами. 1 лот может состоять из 100-200 карт. В результате сумма, необходимая для покупки этого пакета, вырастает до 100-200 тысяч долларов.

Ранее практически все еврооблигации имели минимальный порог входа в размере 100 000 долларов США. Но с 2015 года Московская биржа разрешила делить лоты. И это сделало покупку еврооблигаций доступной для широкого круга инвесторов.

Чтобы инвестировать в еврооблигации, необязательно иметь тысячу долларов. В некоторых случаях достаточно нескольких тысяч рублей.

Но об этом ниже.

Как зарабатывать на евробондах

Прибыль генерируется по двум направлениям:

- Купонная выплата держателям облигаций. Пока вы владеете акциями, вы заранее получаете известную прибыль.

- От спекулятивной торговли. Из-за роста цен или изменения рыночной стоимости еврооблигаций.

Учитывая низкую волатильность долгового рынка, в отличие от акций спекуляции не очень прибыльны. Цены на облигации не сильно меняются со временем. Большинство инвесторов (включая банки, пенсионные фонды, инвестиционные и управляющие компании) покупают собственные ценные бумаги для получения фиксированного дохода в виде купонов.

Сколько можно заработать

Доходность еврооблигаций в первую очередь зависит от эмитента, выпускающего ценные бумаги. Вернее, о ее платежеспособности. Чем он выше, тем ниже процент доходности, которую эмитент может разместить выпуск.

И наоборот, компании с низкими кредитными рейтингами (не самыми надежными) должны давать дополнительную премию за риск, увеличивая сумму купонных выплат, чтобы побудить инвесторов покупать их ценные бумаги.

Самыми надежными облигациями являются государственные облигации, благодаря своей высокой кредитоспособности они могут устанавливать практически самый низкий процент доходности.

Немного больше дают крупные компании-лидеры (Газпром, Лукойл, Альфа-Банк.

Менее надежно: платят еще больше.

В конце концов:

годовая процентная доходность еврооблигаций может варьироваться от скромных 2-3% до 8-10%. Это в долларах.

Второй важный параметр — срок погашения. Как правило, облигации с более длительным сроком погашения имеют более высокую доходность.

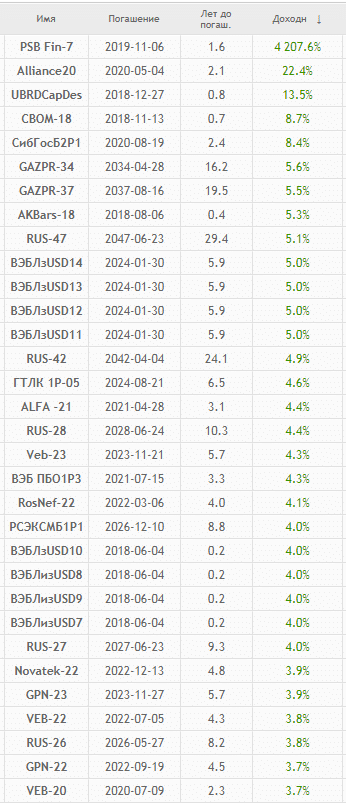

Наиболее доходные еврооблигации представлены в таблице. Имеется в виду доходность к погашению.

Выгодно ли покупать евробонды

Чтобы понять прибыльность инвестирования в еврооблигации, вам необходимо знать, какие преимущества они предлагают.

Рентабельность. Если сравнить со ставками по валютным депозитам в банках, мы увидим, что процентная ставка находится примерно на уровне 1-1,5% годовых. У некоторых кредиторов все еще можно найти около 2%. Лучшие банки дают около 1%. Евробонды способны приносить в несколько раз больше — 4-5%.

К тому же они уже могут конкурировать с рублевыми вкладами. Несколько лет назад доходность по банковским депозитам в рублях была двузначной. Но по мере того, как ключевая ставка центрального банка падает, она постепенно падает.

Сбербанк, например, принимает вклады в рублях максимум до 5% годовых. А долларовые вклады оценивайте в 1,1% годовых (при хорошей сумме депозита и на длительный срок). И так в среднем 0,7-0,8%.

Ликвидные активы. Еврооблигации можно продать в любой момент. По разумной цене. И, главное, не теряя интереса. За счет накопленного купонного дохода или ACI. Накопленный купон автоматически включается в стоимость облигации каждый день. Делает это дороже. То есть при продаже вы получаете не только стоимость облигации (тела), но и неоплаченный купон.

Также при необходимости вы можете продать часть облигаций.

Это отличает облигации от банковских вкладов. Где деньги заморожены на время депозита. А в случае досрочного (даже частичного) вывода — вкладчик теряет все проценты.

Ежегодные выплаты. Купоны выплачиваются 1-2 раза в год. В банках — обычно по окончании срока вклада.

Фиксация рентабельности. Покупая долгосрочные еврооблигации с высокими купонами со сроком обращения 10-15 лет, вы фиксируете эту доходность на это время. В банках срок депозита обычно ограничивается 1-3 годами.

Защита рубля. Высокая инфляция или девальвация рубля, как в 2015-2016 годах, позволили держателям еврооблигаций не только сохранить вложенные средства, но и получить хорошую прибыль (в рублевом эквиваленте).

Говоря о преимуществах еврооблигаций, следует также отметить недостатки и риски.

Обычный риск. В погоне за высокой доходностью вы можете подняться до «плохих» акций. По которым эмитент не может выполнить (или частично исполнить) платежные обязательства. Конечно, сложно представить, что у таких гигантов, как «Газпром» или «Сбербанк» возникнут финансовые трудности, которые не позволят им расплатиться по долгам. Но вероятность есть всегда. Особенно если речь идет о субординированных облигациях.

Риск рыночной цены. Покупая облигации, особенно с длительным сроком обращения, инвестор должен понимать, что цена может как повышаться, так и понижаться. Если вы собираетесь удерживать карту до истечения срока ее действия, это не имеет значения. Вы точно знаете, сколько денег получите за весь период.

Но если вы решите продать акции, не дожидаясь их погашения, вас может ждать сюрприз.

Куплен за 1100, а через год, когда вы решите продать, его рыночная стоимость будет 1000. И вам придется продать в убыток.

С другой стороны, рыночная цена может быть выше закупочной.

Что определяет изменение рыночной стоимости еврооблигаций?

Из отношения спроса и предложения на бирже. На это влияют:

- Ставка центрального банка для процентных ставок. Допустим, пару лет назад облигации размещались в среднем под 8% годовых. А сейчас средняя доходность по новым выпускам составляет всего 5%. Тогда все захотят купить 8% карты. Но такой разницы в доходности по одинаковым инструментам быть не может. Таким образом, рыночная стоимость «старых» облигаций будет увеличиваться, пока не достигнет нормы доходности около 5%. И наоборот, когда доходность новых выпусков резко возрастает, старые облигации с низкой процентной ставкой никого не заинтересуют. А чтобы их продать, нужно снизить цену.

- Во времена нестабильности и экономического кризиса. Как для государства в целом, так и для отдельной компании. Увеличивается риск финансовых затруднений для эмитента. И, как следствие, вероятность невыполнения платежных обязательств перед инвесторами. В такое время многие отказываются от документов, чтобы дождаться неспокойных времен в кулуарах.

Где посмотреть список доступных для покупки еврооблигаций

вы можете просмотреть список еврооблигаций, доступных для покупки частными инвесторами:

- На сайте брокера или прямо в торговом терминале.

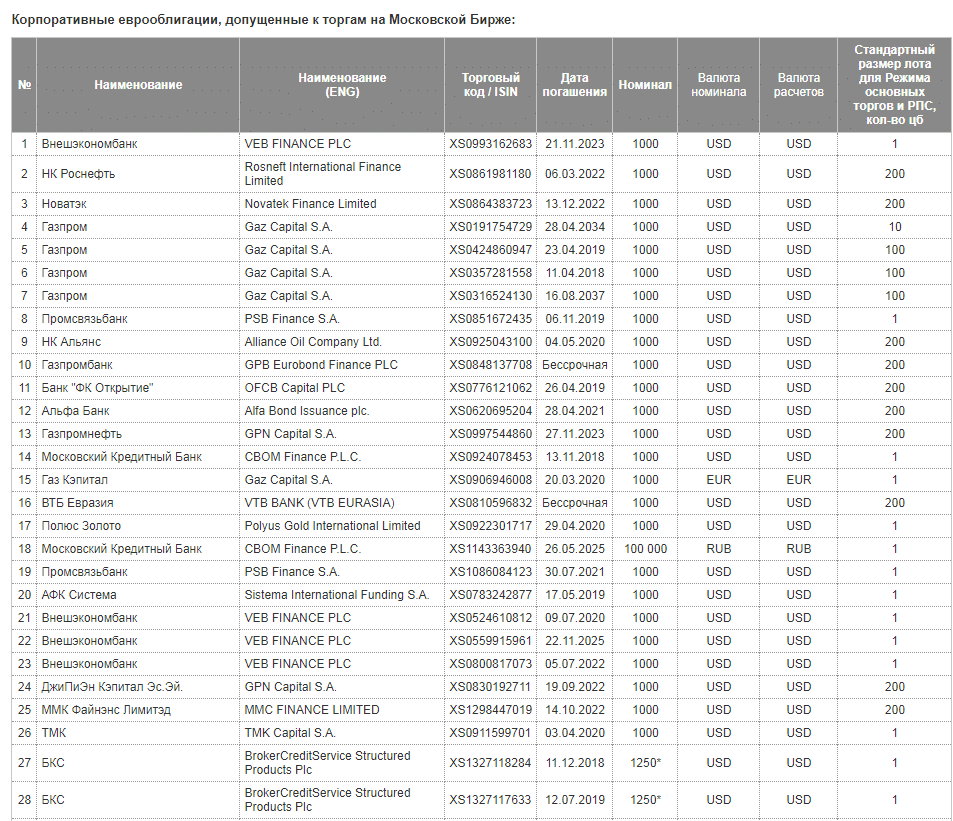

- На сайте Московской биржи всегда есть актуальный список еврооблигаций.

Обратите внимание на номинал и минимальный размер лота. Например, чтобы купить «Газпром» стандартным лотом в 100 облигаций, нужно 100 000 долларов. Непомерное бремя для большинства.

Нам нужны еврооблигации 1 лот — 1 облигация.

Можно ли покупать еврооблигации на ИИС

Да, ты можешь. Помимо акций, облигаций и ETF, налоговый вычет также распространяется на покупку еврооблигаций. Позволяет получить дополнительно 13% от суммы покупки (до 52 тысяч в год).

Где можно купить еврооблигации

Еврооблигации торгуются на Московской бирже. Вы не можете купить их напрямую. Нам нужен посредник, который дает доступ к торговле. Обычно это брокеры или управляющие компании.

Частный инвестор может купить облигации тремя способами:

- Самостоятельная покупка облигаций — от тысячи долларов.

- Покупка еврооблигаций ETF, в которые входят несколько десятков компаний (Газпром, Сбербанк, Роснефть, Северсталь, Альфа-Банк). Одна акция ETF стоит в пределах 1500 рублей.

- Унитарный инвестиционный фонд: аналогично ETF, несколько компаний включены в одну акцию. Стоимость 1-5 тысяч рублей.

Для покупки еврооблигаций по пунктам 1-2 необходимо заключить договор с брокером, выйти на биржу и только после этого совершать сделки покупки.

Для паевых инвестиционных фондов нужно обращаться в управляющую компанию. Заключите сделку и купите акции.

Но здесь необходимо рассчитывать доходность каждого предложения. В зависимости от количества средств, доступных для покупки, и горизонта инвестирования (как долго вы хотите вкладывать деньги).

Основное влияние на доходность оказывают комиссии. В любом случае за покупку придется заплатить определенный процент. Плюс любая годовая плата за обслуживание.

От этого во многом будет зависеть конечная доходность. В некоторых случаях он может отличаться в несколько раз!!!

- Сравнение всех плюсов и минусов покупки еврооблигаций частным лицом и выбор оптимального варианта.

Налогообложение еврооблигаций для физических лиц

Еврооблигации облагаются налогом по ставке 13% от полученного дохода.

Доход включает купонные выплаты и прибыль от перепродажи. Купил за 1000, продал за 1200. С разницы в 200 долларов вы должны заплатить налог 13% или 26 долларов. Или, если вы купили еврооблигации со скидкой (ниже номинала), при погашении разница также будет учитываться как прибыль.

Исключение: еврооблигации Минфина РФ. Купонного подоходного налога нет.

Самостоятельно платить налоги не нужно. Брокер или управляющая компания, через которую работают инвесторы, являются налоговыми агентами. И самостоятельно рассчитывают, держат и перечисляют в бюджет необходимую сумму.

Купонный доход инвестор получает уже без налогообложения.

Вы можете уменьшить или полностью освободить налог на прибыль, полученную при уплате.

- Когда он владеет ценными бумагами (включая еврооблигации) более 3 лет, инвестор получает налоговую льготу — освобождение от уплаты налогов в размере 3 миллионов ежегодно. То есть через 3 года вы освобождаетесь от уплаты до 9 миллионов. За 4 года — 12 миллионов и так далее.

- Налоговые отчисления. Вы можете вернуть уплаченный налог, используя различные налоговые вычеты: имущественный, социальный, медицинский, образовательный. И, конечно же, по индивидуальному инвестиционному счету.

Есть много других законных способов снизить налоги на продажу ценных бумаг.

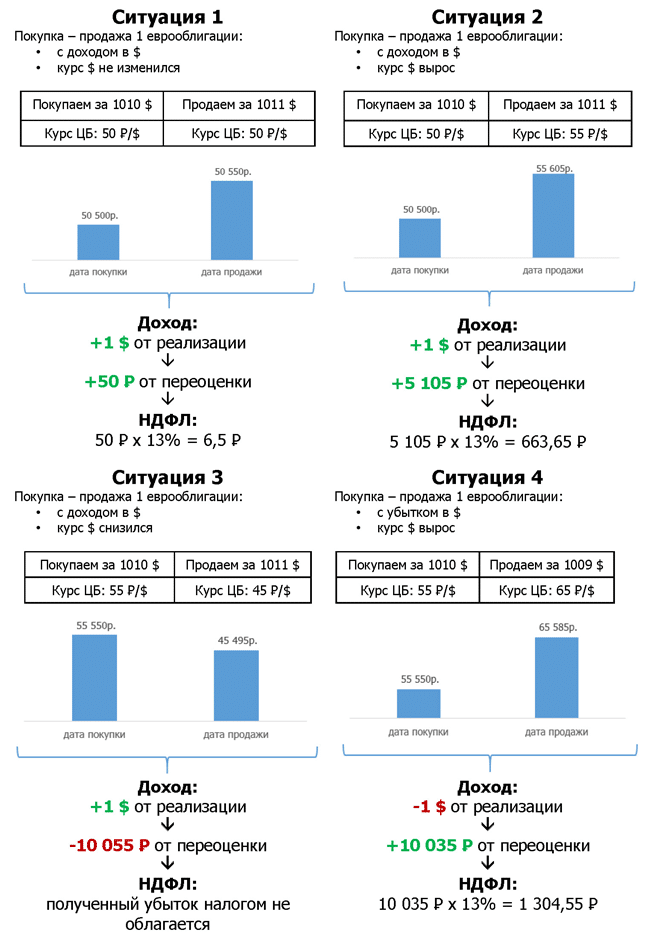

ВАЖНЫЙ! Налог на прибыль по еврооблигациям взимается с учетом конвертации в рубли по текущему курсу ЦБ.

Что это означает?

Можно зарабатывать долларами. Но из-за резкого обесценивания рубля — фактически, однажды переведенного в рубли — вы получите убыток. В этом случае налог не взимается.

Или вы получаете убыток в долларах. Купил за 1000, продал за 900. Но курс доллара за этот период вырос на 20%. И вы получили прибыль в рублях. С него придется платить налоги.

Есть 4 возможных исхода событий. Подробно все описано на сайте Московской биржи: