Дивиденды и страховые взносы

Цель долгосрочных вложений — получать прибыль каждый год. Приятно осознавать, что вложения принесли доход. Итак, деньги в руках, проекты в голове, куда их потратить, хорошее настроение… У получателей оно есть. А в бухгалтерии: приступы мигрени и нервный тремор.

Как не попасть в ловушку налогообложения, если дивиденды облагаются страховыми взносами в 2019 году и какие еще отчисления и налоги нужно платить, я вам подробно расскажу.

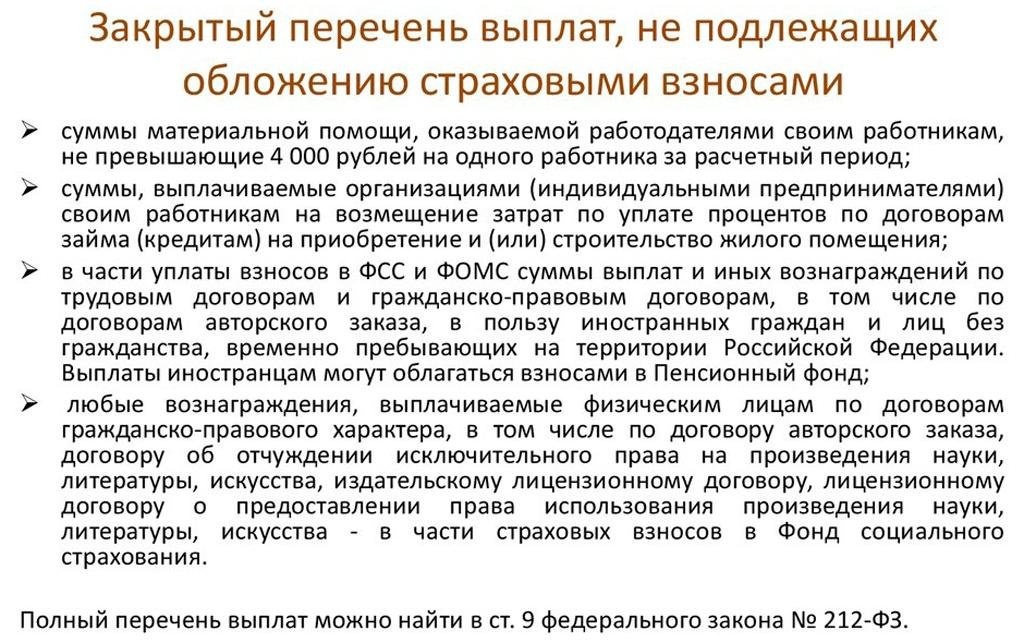

Облагаются ли дивиденды страховыми взносами в 2019 году

Нет. Страховых отчислений на дивиденды раньше не производилось, в 2019 году ничего не изменилось. Ст. 420 НК РФ определяет объекты, подлежащие уплате страховых взносов, и дивиденды на них не распространяются.

Начисляются ли страховые взносы на дивиденды, если получатель – сотрудник компании

Директор компании одновременно является ее учредителем, акционер работает в компании, акциями которой он владеет. Это не так уж и редко. Почему бы не добавить проценты от взносов организаций к своей заработной плате? В этом случае они будут подлежать обязательным вычетам.

Но! Не следует путать окупаемость инвестиций и заработную плату. Платежи по акциям не входят в фонд оплаты труда, их необходимо учитывать отдельно. Они также не подлежат отчислениям.

Почему страховые взносы с дивидендов не исчисляются

Эти взносы удерживаются из заработной платы по трудовым и гражданско-правовым договорам в соответствии со статьей 420 Налогового кодекса Российской Федерации. Другими словами, налогами облагаются зарплаты, премии, оплата определенного объема работы.

Выплата дивидендов акционерам не является средством стимулирования труда, не облагается взносами, вне зависимости от должности сотрудника. Однако НДФЛ, согласно статье 207 Налогового кодекса РФ, они должны перечислять. Обязанность удерживать и перечислять НДФЛ с получателей лежит на компании — налоговом агенте.

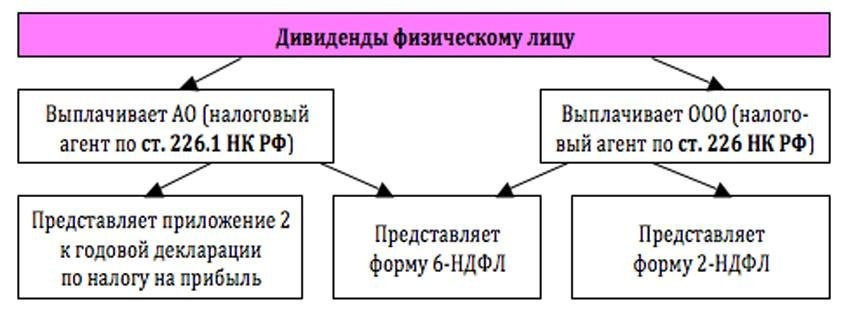

Заполняем 6-НДФЛ

В части отчета 6-НДФЛ, отражающей доход, учитывается прибыль, полученная по акциям, облигациям и отчислениям в уставный капитал.

Составляем отчет по образцу:

Строка 020: добавляем дивиденды к налогооблагаемой прибыли.

Строка 025: Регистрируем сумму выплат по акциям.

Строка 030: налоговые вычеты.

Строка 040: (страница 020 — страница 030) * 13/100.

Строка 045: страница 025 * 13/100.

Отражение дивидендов в РСВ

В RSV я показываю, на какие суммы облагаются страховые взносы и как они удерживаются. Ранее я говорил, что материальные вложения не подлежат выплатам, поэтому в расчетах они не отражаются.

Заполнение расчета страховых взносов

При заполнении расчета RSV выплаты дивидендов не учитываются.

Нужно ли куда-то еще включить дивидендные выплаты

Если держателем доли или участником оплаты уставного капитала является юридическое лицо, подоходный налог вычитается из процентов, полученных от вклада. При заполнении Формы 2 «Отчет о прибылях и убытках» дивиденды обязательно будут включены в прибыль до налогообложения.

Дивиденды в отчете 4-ФСС

Отчет 4-FSS — это форма для фонда социального страхования. Он отражает отчисления на финансирование компенсации за производственные травмы, пособия по болезни, расходы, связанные с беременностью и родами.

Страховой фонд состоит из налогооблагаемых взносов в соответствии с трудовыми и установленными законом договорами. Следовательно, в отчете 4-ФСС нет необходимости отражать прибыль, полученную от акций и взносов в уставный капитал. Буква ФСС н. 015-03-11 / 08-13985 это подтверждает.

Заключение

Экономическая грамотность граждан России растет. Обычный обыватель давно разобрался в финансовых терминах. Государственная экономика развивается, а значит, инвестиции будут успешно расти. Надеюсь, что с помощью представленной здесь информации вы сможете правильно учесть дивидендные выплаты.