Что такое EBITDA

EBITDA — это прибыль компании до вычета износа, процентов и прямых налогов. EBITDA часто называют показателем «грязной прибыли».

Для чего применяют

EBITDA часто находится в корпоративных балансах. Однако этот показатель не входит в перечень стандартов и отсутствует в финансовой отчетности. EBITDA рассчитывается, чтобы наглядно показать текущее состояние капитала. Показатель измеряется в деньгах (рублях, долларах, евро).

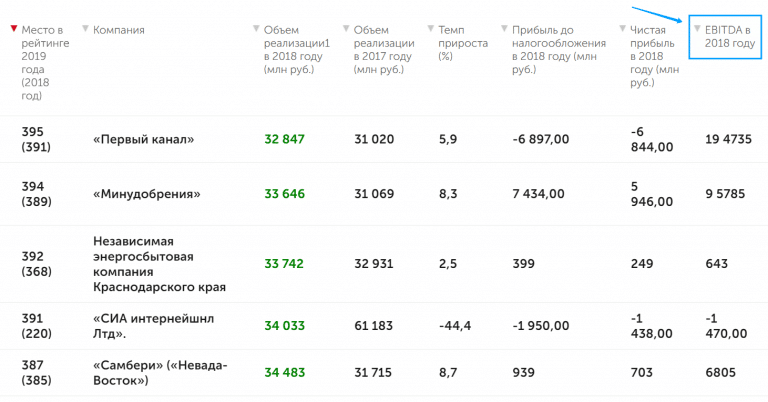

График EBITDA в рейтинге

Они начали использовать EBITDA в 1980-х годах для анализа финансовой устойчивости компаний в отношении долговых обязательств. Отношение показателя к чистой прибыли показывает уровень кредитоспособности компании — какой долг она может предоставить.

В чем ценность показателя

EBITDA отражает финансовые результаты организации без учета условий кредитования, налогообложения и амортизации. Индикатор помогает примерно оценить денежный поток организации и сравнить его с другими предприятиями аналогичной отрасли. Кроме того, этот показатель позволяет сравнивать разные компании, в том числе международные.

Даже компании из одной страны, работающие в одном регионе, могут различаться по таким факторам, как денежные потоки, существующие риски и перспективы роста.

EBITDA смягчает различия между компаниями, позволяя сравнивать их друг с другом. Аналитики используют индикатор для анализа кредитоспособности юридических лиц. Инвесторы используют EBITDA, чтобы оценить перспективы компании — сможет ли компания реинвестировать капитал в будущем, уменьшить масштабы бизнеса и обслуживать ссуды.

Иногда EBT и EBIT отображаются рядом с EBITDA:

- EBT — это прибыль до налогообложения.

- EBIT — это прибыль до вычета налогов и процентов.

Если вы добавите амортизацию и другие списания к EBIT, вы получите EBITDA. Вместе эти три показателя используются при оценке международного бизнеса. Большинство рейтинговых агентств отдают приоритет EBITDA.

Как считают

Поскольку EBITDA не подчиняется общепринятым принципам бухгалтерского учета, показатель не включается в стандартные форматы отчетности. Для его расчета необходимо знать индивидуальные показатели без НДС. Например:

- операционный доход;

- стоимость рабочей силы;

- налоги на транспорт, землю, имущество и аналогичные сборы.

EBITDA может быть скорректирована с учетом прочих расходов и доходов. При расчете могут учитываться курсовые разницы, продажи капитальных товаров и т.д.

EBITDA отражает запланированную или реализованную прибыль, поэтому некоторая необходимая информация взята из «Отчета о финансовых результатах» или «Отчета о доходах и расходах».

Сложность применения классического учета заключается в том, что амортизация отражается в составе других статей затрат. Следовательно, бухгалтерской отчетности недостаточно для расчета EBITDA.

Данные об амортизации указываются в пояснительной записке или в транскриптах к бухгалтерскому балансу. Но нужной вам информации там может и не оказаться. По этой причине рекомендуется утвердить форму отчета о прибылях и убытках, специально разработанную в управленческой отчетности, которая позволит вам рассчитать EBITDA без другой документации.

Что касается метода расчета, то для этого используется несколько формул. Наиболее популярна следующая формула расчета:

EBITDA = выручка — (прямые затраты + косвенные затраты) — (затраты на рабочую силу + социальные налоги, взносы и комиссии) — операционные налоги (без НДС и налогов на прибыль) + прочие доходы — прочие расходы

Предприятия могут самостоятельно выбирать, какие расходы и доходы включать в расчет. В случае изменения методики расчета EBITDA может претерпеть существенные изменения. Например, игнорирование курсовой разницы для прибыли и соответствующих убытков от курсовой разницы приводит к завышению общей суммы.

Один из самых простых способов манипулировать EBITDA — продавать продукцию ФО. Поскольку при расчете не учитываются денежные потоки, нет необходимости получать оплату от покупателей.

Впоследствии долг может быть погашен на неденежной основе. Этот метод прост, так как не нужно выводить денежные средства из обращения. При этом сохраняется прозрачность операционной деятельности.

Поскольку EBITDA не является единым показателем, рекомендуется всегда уточнять, что именно было включено в расчет.

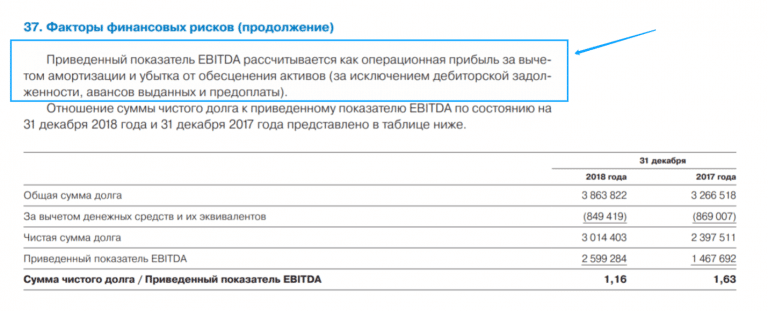

Состав EBITDA в финансовой отчетности ПАО «Газпром

Вы также можете рассчитать EBITDA путем обратного расчета от чистой прибыли:

EBITDA = чистая прибыль + налоговые начисления + процентные расходы + амортизация — возмещаемый налог — процентный доход

Мы рассчитываем EBITDA из чистой прибыли. Большинство данных можно получить из «Отчета о движении денежных средств». Данные об амортизации — в «Пояснительной записке к бухгалтерскому балансу». Чистая прибыль фиктивного ООО «Фортуна» за 2019 год составила 5 млн рублей. К уплате подоходного налога — 1 млн руб. Начисленная амортизация составляет 500 тыс. Руб. Проценты по полученным займам и займам — 800 тыс. Руб. Нет процентов платить. Разницы между бухгалтерским и налоговым учетом не было, следовательно, не начислялся возмещаемый налог на прибыль.

Оплата:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчета следует, что организация способна нести годовую кредитную нагрузку в размере до 7,3 млн руб.

При сравнении компаний в одной отрасли часто используется обновленная EBITDA. Вот как EBITDAR используется для розничной торговли. Стоимость корректируется с учетом размера платы за арендуемую площадь. Аналогичный показатель используется в авиационной сфере, приводя результат к размеру платежей за арендуемые самолеты:

EBITDAR = EBITDA + (аренда / операционная аренда)

Такой подход снижает разницу в затратах для разных компаний.

В горнодобывающей отрасли используется другой скорректированный показатель: EBITDAX. Здесь учитываются затраты на разработку:

EBITDAX = EBITDA + затраты на разведку

При этом игнорируется разница в хозрасчете. Признание затрат на геологоразведочные работы различается в учетной политике горнодобывающих компаний.

Как применяют для финансового анализа

EBITDA часто используется для инвестиционного анализа при оценке приобретений, слияний или поглощений одной компании другой. Индикатор также используется при анализе коэффициентов для оценки рентабельности, платежеспособности и долговой нагрузки организаций.

EBITDA не имеет строгой стандартизации. Некоторые компании используют собственные методики расчета индикатора. Следовательно, результаты не будут сопоставимы.

также важно помнить, что EBITDA — это не денежный поток, и его значение рассчитывается на основе начислений и активных затрат. Это означает, что сам показатель не отражает реальной ситуации в компании. Это только одна из характеристик прибыли или убытка.

Отрицательный показатель EBITDA указывает на операционный убыток, т.е до вычета процентов, налогов и износа. В будущем финансовое положение будет ухудшаться.

Но положительный показатель не означает обратного. EBITDA не отражает вложения в оборотный капитал, такие как избыточные запасы или дебиторская задолженность. И эти вложения могут сильно повлиять на платежеспособность и денежные потоки организации.

Теоретически EBITDA позволяет сравнивать компании. Лучшим считается тот, у кого самый высокий показатель при прочих равных. Но на практике исходные проектные данные редко бывают такими же. Таким образом, EBITDA — это скорее инструмент быстрого анализа. После первоначального сравнения требуется подробное исследование компании. И на этом этапе EBITDA используется для расчета коэффициентов.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называются мультипликаторами. Некоторые из них рассчитываются с использованием EBITDA.

EBITDA interest

Это показатель процентного покрытия или нет — покрытие EBITDA. Он показывает, достаточно ли прибыльна компания, чтобы оплачивать процентные расходы.

Для расчета используется следующая формула:

Процентная EBITDA = EBITDA ÷ Процентные выплаты

Иногда используется такая формула:

(EBITDA + арендная плата) ÷ (процентные платежи по кредиту + арендная плата)

Значение больше 1 указывает на наличие достаточного капитала для покрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает затраты на выплату процентов.

Мы рассчитываем процентную ставку EBITDA для вышеупомянутого ООО «Фортуна». Расчетная EBITDA составила 7,3 млн. Выплаты по процентам — 800 тыс. Руб. Считаем:

7 300 000 ÷ 800 000 = 9 125

Получается, что прибыль организации более чем в 9 раз превышает стоимость процентов. То есть компания финансово устойчива в будущем.

важно понимать, что это показатель относительный и не всегда соответствует действительности. Амортизационные отчисления не учитываются при расчете EBITDA. Допустим, процентная ставка EBITDA больше 1. Теоретически компания способна выплатить проценты по кредиту. Но на самом деле оказывается, что большую часть прибыли компания тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

В этом отчете показан срок окупаемости инвестиций — как долго чистая прибыль компании окупит общие затраты на приобретение компании. Индикатор используется инвесторами при рассмотрении инвестиционных решений.

Для расчета сначала рассчитывается EV — рыночная стоимость:

EV = сумма капитализации * + (краткосрочная задолженность + долгосрочная задолженность — денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость всего количества акций

** доля акций, принадлежащих внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать срок окупаемости — EV / EBITDA. Результатом будет количество лет, в течение которых инвесторы окупят свои вложения в приобретение компании.

Допустим, рыночная стоимость (EV) компании на конец 2019 года составила 890,3 млрд рублей. EBITDA — 51 млрд руб. Следовательно, EV / EBITDA:

890,3 ÷ 51 = 17,5 лет

То есть теоретическое приобретение компании полностью окупится за 17,5 лет.

EBITDA margin

Этот отчет показывает прибыльность компании без вычетов. С его помощью можно примерно оценить прибыльность компании.

Маржа EBITDA рассчитывается по формуле:

Маржа EBITDA = EBITDA / Выручка от продаж × 100

Маржа EBITDA — это относительный показатель в процентах. При значении рентабельности выше 12 — компания прибыльна, ниже 12 — компания может стать отрицательной и стать убыточной.

Например, EBITDA условной компании составляет 1,5 млн рублей. Выручка от продаж — 9,5 млн руб. Считаем:

1,500,000 ÷ 9,500,000 × 100 = 15,8

Оказывается, на операционном уровне у компании хорошая рентабельность.

Debt/EBITDA

Коэффициент отражает уровень долговой нагрузки компании и ее способность погашать и погашать долги. Отчет помогает определить, в течение какого времени компания сможет выплатить текущую задолженность без учета дополнительных вложений.

Формула расчета:

Долг / EBITDA = общий долг компании / EBITDA

Чем выше полученная стоимость, тем больше долговая нагрузка. Следовательно, риск банкротства компании выше. Центральный банк Российской Федерации признает организации с долгом / EBITDA выше 4 как чрезмерно задолженные.

EBITDA компании составляет 2,5 млн рублей, общий долг — 5 млн рублей. Мы рассчитываем долг / EBITDA по формуле:

5 000 000 ÷ 2 500 000 = 2

Долговая нагрузка компании не превышает разрешенных лимитов. Компания способна рассчитаться с долгами за два года.

Долг / EBITDA необходимо оценивать динамически. Если показатель стабильно растет, долги растут быстрее, чем прибыль. И, наоборот, при неуклонном снижении налицо улучшение финансового состояния компании.

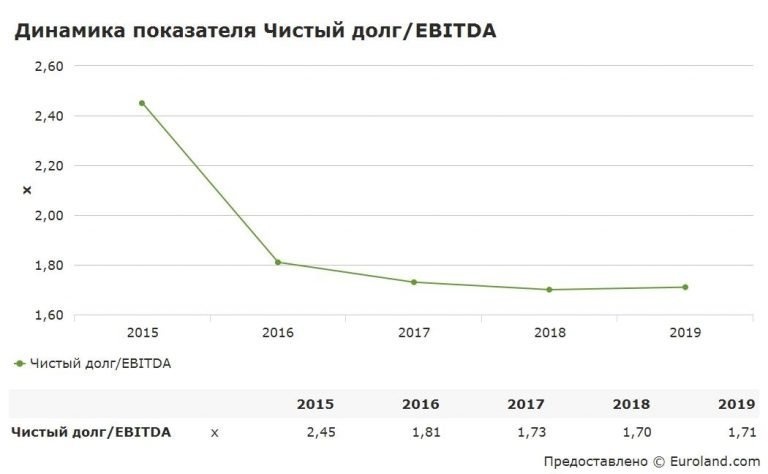

Пример отчета о динамике сокращения долга X5 RETAIL GROUP

Высокий долг / EBITDA также негативно влияет на размер дивидендов, если компания рассчитывает выплаты из чистой прибыли. Это связано с тем, что обслуживание большого долга обходится дороже. Следовательно, чем больше компания выплачивает проценты, тем меньше чистая прибыль и, следовательно, меньше дивидендные выплаты.

В целом, мультипликаторы показывают взаимосвязь между рыночной капитализацией компании и ее финансовыми показателями. Это позволяет сравнивать разные компании. Но важно помнить, что мультипликативный анализ следует проводить по ряду показателей.

Насколько важен показатель EBITDA для аналитики

Сама по себе EBITDA отражает только финансовый результат коммерческой деятельности. При этом не учитывается время, необходимое для достижения такого результата. Например, доход может представлять собой возврат по кредиту или быть полученным за определенный период. Это не имеет отношения к расчету EBITDA. Индикатор, по сути, показывает размер средств компании, которые можно использовать для выплаты ссуд и дивидендов.

EBITDA используется в анализе, потому что на нее не влияют различия в системах бухгалтерского учета или налогообложения. Это означает, что вы можете сравнивать деятельность разных компаний в одной отрасли. Например, инвесторы могут таким образом провести первоначальный анализ объектов инвестирования.

Отсутствие EBITDA — игнорирование важных бизнес-факторов. Поэтому на результаты могут влиять размер инвестиций в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но главная проблема — это отсутствие единых принципов расчета. Компании используют разные методы и могут манипулировать показателем. Даже для одной и той же компании показатель можно рассчитать по-разному.

принимать управленческие и инвестиционные решения только на основании этого показателя невозможно. EBITDA позволяет сравнивать коммерческий успех компаний разных размеров и форматов. Но в анализе необходимо использовать индикатор только в связке с другими результатами оценки.