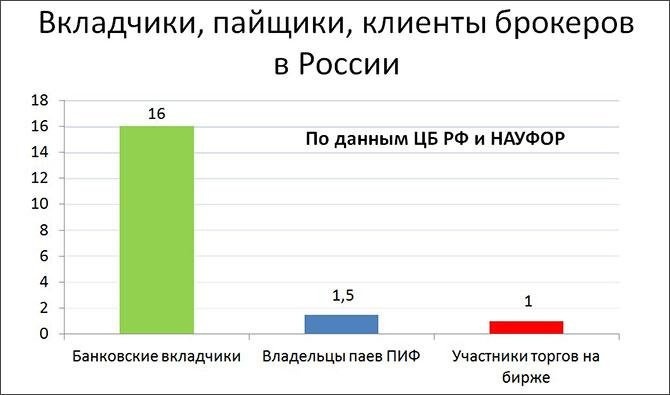

Вложения в Сбербанке

Инвестиционные облигации: сама по себе фраза звучит гордо и респектабельно. Ведь каждый инвестор знает, что за большой прибылью кроется риск потерять вложенные средства.

Несмотря на эту аксиому, Сбербанк решил развеять «миф» о рисках, повысив финансовую грамотность своих клиентов. Ну и заодно зарабатывать деньги заодно.

Экскурс в историю

Четыре года назад правительство России разрешило своим гражданам открыть индивидуальный инвестиционный счет, своего рода удобный инструмент для торговли на бирже.

Счет доступен любой категории граждан и имеет пониженную налоговую ставку. Однако заманчиво, что лучше три года не снимать с него деньги.

Для использования нового предложения Сбербанка IIS не требуется, но настоятельно рекомендуется. Традиционно предлагается два варианта с разными налоговыми вычетами: взносы и доход. Так что теперь любой клиент Сбербанка может почувствовать себя настоящим инвестором.

«Безопасные» облигации

Через два года после создания ИИС Московский банк запустил собственное «казино» под названием IOS. Это облигации, доходность которых привязана к акциям крупных компаний, обменным курсам, процентным ставкам и другим финансовым показателям.

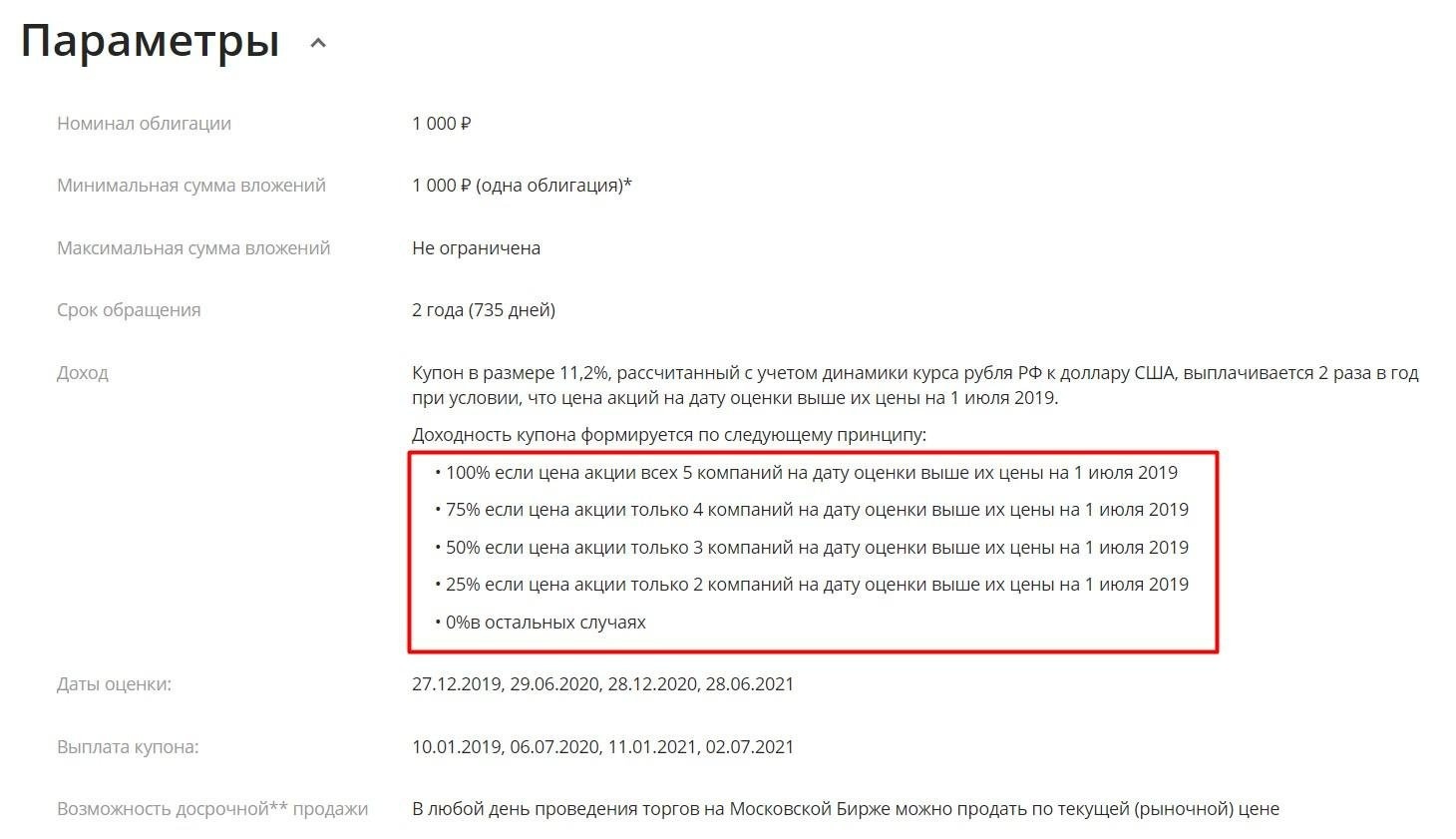

Стоимость облигации составляет 1000 рублей, и она может (ключевое слово) приносить владельцу прибыль 10-11% в год (в лучшем случае). Не забывайте IIS, который дает вам преимущество в получении прибыли.

Инвестор получает доход от вложений только при соблюдении условий, описанных в соглашении. На сегодняшний день это динамика курса рубля к доллару, размер среднего значения индекса Московской биржи и стоимость акций иностранных компаний.

Другими словами, если цены на акции и т.д. Не соответствуют ожиданиям, покупатель ничего не получает. И не факт, что он полностью останется со своим народом.

Все «просто» и «очень и очень выгодно».

Все «просто» и «очень и очень выгодно».

Условия выигрыша 10% годовых

Новый продукт работает нормально. Если первый выпуск IOS стоил 1 миллиард, то текущий — 60 миллиардов рублей. В течение этого периода облигации были привязаны к акциям Apple, Amazon, Facebook, корзинам металлов (палладий, медь и т.д.) и даже к самому банку.

Сегодня он предлагает покупать инвестиционные облигации с привязкой к трем направлениям:

- Для акций американских банков — Wells Fargo, Goldman Sachs и др. доход зависит от курса национальных валют США и Российской Федерации, а также от изменения стоимости акций этих учреждений. Курс лечения длится 5 лет (около 10% в год при благоприятном прогнозе). Купон этого направления имеет эффект памяти, а это значит, что вся сумма выплачивается в следующем периоде.

- Об индексе Московской биржи (IMOEX) 2019-2022. Лечение 3 года (аналогичный показатель около 10% в год).

- Для набора игр от Nike, Apple, Verizon и т.д. Продолжительность 2 года (до 11% каждые 12 мес.).

Какие направления индикаторов будут в следующих выпусках, известно только аналитическому управлению Сбербанка.

Не думайте, что упомянутые 10-11% прибыли гарантированы. Инвестор может получить 6-7% и даже упомянутые выше 0.

Немного правды и гарантии

На официальном сайте банка говорится о 100% окупаемости вложений при неблагоприятной динамике показателей.

Только теперь никто не вспоминает комиссию за удержание, зависящую от суммы депозита (ее можно увидеть на калькуляторе дохода).

При вложенных 100 тысячах покупатель потеряет 458 рублей (0,46%), а при 300 тысячах — 1080 рублей (0,36%). Но подобная картина, пусть и незначительная, но убыточная, возможна только при падении цен ниже начальных на каждую дату измерения.

Вы также можете продать свои облигации раньше, чем ожидалось. Но здесь речь не о каких-либо гарантиях. IOS будет продаваться по рыночной цене на бирже и только при наличии покупателя. Об этом написано в договоре.

Первый вопрос, который пришел мне в голову, был: зачем нам облигации, которые могут принести 0, а может быть, и убыток?

Во-вторых, почему структурированный продукт был назван облигацией? Не иначе, они решили сыграть на надежности долговых инструментов. Нормальный человек, далекий от инвестиций, может погуглить в Интернете, что означает ссылку, где черным по белому будет написано: самый надежный финансовый инструмент.

Проблема в том, что продукт Сбербанка практически не имеет отношения к классическим облигациям. Это чисто структурированный продукт с легким привкусом бинарных опционов, где вы делаете ставку на котировку.

Играть или нет

Если смотреть поверхностно, то изделие кажется довольно интересным. Но банк платит гарантированно по стандартным облигациям, пусть и меньше. Что касается инвестиционных ценных бумаг, то тут сразу устанавливается возможность банкротства.

Так что это не так уж и хорош Сбербанк, это маркетологи заведения придумали новый способ заработка с домохозяйками и пенсионерами.

Кроме того, банковская организация не предоставляет инструментов для полного анализа купленных IOS. Информацию о своих вложениях должен найти сам инвестор. Например, отслеживая их по ISIN. И это не всегда бесплатно. И нет никакой гарантии, что купленные акции действительно будут проданы на бирже.

Для кого предназначен этот продукт? У меня нет ответа на этот вопрос, потому что это не облигация, поскольку нет гарантированного дохода, и не акция, потому что акции не вырастут в цене на десятки процентов.

И ради сладости, ни банк, ни государство не гарантируют прибыль и декларируют большой риск любых вложений. Этот текст следует учитывать в договорах. Кстати, многие отзывы об IOS отрицательные. Видимо людям не нравятся условия.