Оценка инвестиционных проектов

Учитывая текущую нестабильную экономическую ситуацию в стране, оценка инвестиционных проектов становится обязательным этапом приобретения или запуска бизнес-проекта. Только так у новичка в бизнесе есть шанс избежать необоснованных вложений и увеличить шансы на быструю окупаемость инвестиций.

В сегодняшней статье я расскажу, какие задачи помогает решить оценка инвестиционного риска + какие существуют методы анализа ситуации в целом.

Задачи и результаты оценки инвестиционного проекта

Бизнес считается прибыльным для инвестиций, если он более чем на 90% соответствует целям человека, который хочет в него инвестировать. Чем ниже процент, тем менее привлекательным будет проект в глазах инвестора. Для определения этого процента привлекательности используются методы оценки эффективности инвестиционных проектов.

На каких принципах основана оценка:

- Изучите деятельность компании от предстартовой стадии до конца ее формирования при постоянном уровне прибыли.

- Обоснование денежных потоков на протяжении всего срока реализации проекта.

- Максимальная выгода от выполнения проекта и в какие сроки она достигается.

- Продолжительность построения и становления бизнеса.

- Расчет дополнительных инвестиций для подпитки проекта на всех стадиях его существования и обоснованности указанных вливаний.

- Возможные негативные последствия неудачного развития бизнеса.

- Инфляционная коррекция.

- Учет рисков реализации.

Проекты оцениваются по 2 переменным: общая осуществимость инвестиций и эффективность участия. Первый параметр отвечает за коммерческую и экономическую составляющую, а второй дает понять человеку уровень заинтересованности его потенциальных партнеров и непосредственных участников процесса реализации проекта. Особенно важно изучить эффективность участия в отборе стартапов.

Важно! Если компании хотят привлечь государство для получения инвестиций, для расчета показателей эффективности используется отдельная методика. Подробнее тему можно изучить в законопроекте №493 от 30.10.2009.

В процессе оценки человек получает ответ на 3 вопроса: рентабельность, окупаемость и общий уровень риска инвестирования в бизнес. Если процедура необходима действующей компании, это связано с анализом страховых рисков, оценкой эффективности кредитов или поиском новых партнеров.

Какие задачи решает оценка инвестиционного риска:

- уровень потребности в инвестициях + какие условия для этого необходимо соблюдать;

- поиск лучших вариантов инвестирования;

- выявление потенциальных проблем в капитальных вложениях и возможных сценариев их исправления без существенных потерь;

- определение допустимых пределов риска для прибыльности проекта;

- разработка методов контроля вложенных средств.

В 95% случаев заинтересованной стороной является инвестор. Оценка необходима не только с целью взвешивания уровня рисков проекта, но и может быть использована для сравнительного анализа преимуществ 2+ инвестиционных бизнес-идей.

Алгоритм + методы оценки эффективности инвестиционных проектов

Процедура анализа рисков для бизнес-идей сложна. Большинство частников предпочитают платные оценочные конторы, за что направляют десятки тысяч рублей на то, что можно сделать самостоятельно. Как именно следует проводить исследование инвестиционного риска, будет обсуждаться в следующих двух абзацах.

1) Поэтапное разделение процесса

Для того, чтобы самостоятельно провести даже беглое изучение показателей инвестиционного проекта, необходимо иметь перед глазами четкий план действий + понятные методы анализа.

Относительно первого следует выделить 4 ключевых этапа:

- Знать цели компании. Сюда входит анализ себестоимости продукции с капитальными вложениями, выяснение экономической привлекательности идеи для инвестора и формирование представления о целесообразности проекта с точки зрения его финансовой составляющей. Некоторые также добавляют точки обоснования к оговоренным инвестициям для нескольких партнеров одновременно.

- Ориентировочная стоимость. Существует распределение по двум направлениям: оценка производственных + инвестиционных затрат и сравнение рентабельности. Не мешало бы учесть разделение средств по этапам становления и развития проекта.

- Возврат инвестиций. Сюда входит комплексный анализ двух параметров: общей целесообразности вливаний и эффективности участия частного инвестора. Решая эти два пункта, человек получает информацию о последствиях социальной и финансовой составляющей проекта.

- Создание инвестиционной стратегии. Этот этап более важен для компаний, чем для частных инвесторов. Здесь рассматриваются моменты поиска каналов получения капитала, составления списка потенциальных инвесторов и принятия решения о выборе схем инвестирования.

В конце обычно рассчитывается сводный денежный поток по отношению к общему объему вливаний по анализируемому проекту. Результаты четырех описанных выше этапов должны быть отражены в бизнес-плане; это позволяет инвестору быстро оценить потенциал идеи и принять решение о целесообразности вложения собственных средств.

2) Обзор методов расчета

Все методы оценки инвестиционных проектов основаны на показателях эффективности бизнеса. С практической точки зрения каждый метод представлен в виде индикатора. Некоторые индикаторы больше подходят для компаний, ищущих инвестиции, а другие — непосредственно для инвесторов. По классификации методы анализа можно разделить на статистические и динамические. В дальнейшем для каждого из рассмотренных методов оценки будет указан его тип.

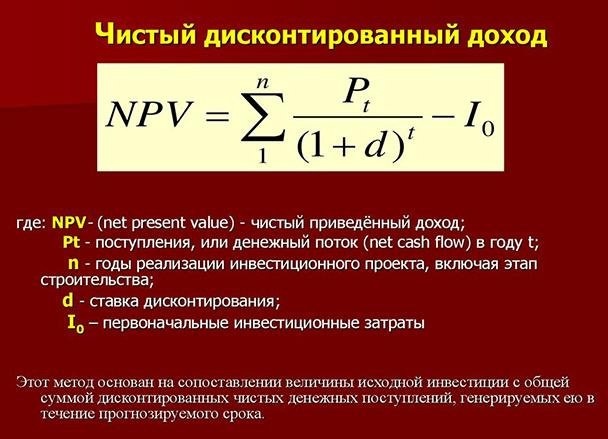

А) Чистый дисконтированный доход (NPV или ЧДД)

Динамическое значение, позволяющее инвестору осознать уровень обоснованности вложений в начале развития проекта с учетом потолка будущей доходности, не дожидаясь его завершения.

| Преимущества НВП | Недостатки индикатора |

|---|---|

| Ясность пределов оценки. | Отсутствует влияние нематериальных факторов. |

| Формула учитывает дополнительные риски. | Получить точные данные о движении денежных средств в будущем практически невозможно. |

| Ставка дисконтирования помогает отразить изменение стоимости средств с течением времени. | Стоимость сложно рассчитать для сложных проектов со многими потенциальными рисками. |

Проект стоит дальнейшего рассмотрения только в том случае, если NPV > 0. Если значение равно нулю, то человек не получит ни прибыли, ни убытка от своих вложений, а если показатель отрицательный, то он понесет убытки в 100% случаев.

Примечание! В некоторых сценариях инфляцию невозможно нивелировать, поэтому ее необходимо учитывать по формулам. Затем ставка дисконтирования рассчитывается как (1 + скидка) * уровень инфляции.

При таком сценарии финансовая привлекательность инвестиционного проекта снижается пропорционально росту уровня инфляции.

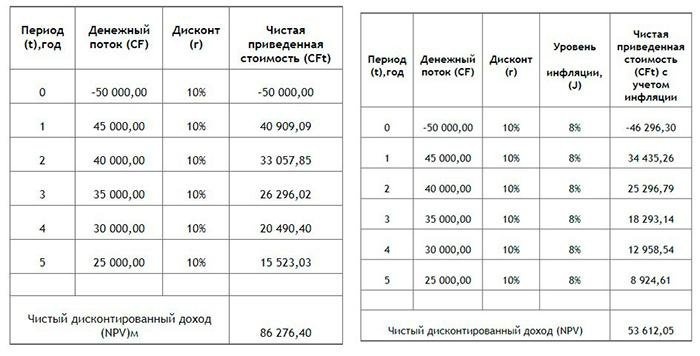

На рисунке выше показана разница между расчетом чистой приведенной стоимости с учетом инфляции и без нее. Хотя значение осталось выше нуля, размер доходной части уменьшился на 38%, что для некоторых инвесторов можно считать очень значительным убытком. Если на фоне мелких капитальных вложений такой разрыв как-то нивелируется, то при миллионных вложениях такая ситуация недопустима.

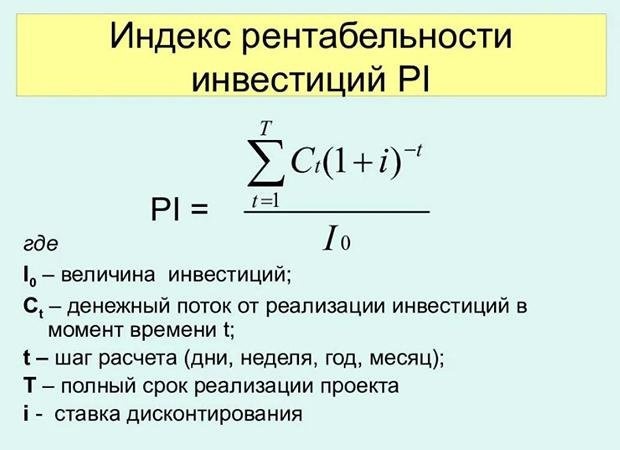

Б) Индекс рентабельности (PI)

Динамическая стоимость инвестиций, выраженная в процентах или в виде отношения. Стоимость указывает текущую стоимость после реализации бизнес-идеи, исходя из одной единицы первоначальных инвестиций. Если PI больше единицы, то проект принимается к рассмотрению. Если значение меньше или равно «1», идея инвертирования отвергается.

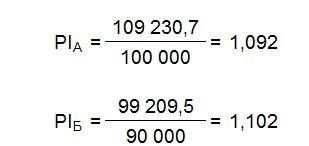

Также показатель используется в сравнительной характеристике сразу нескольких проектов. Предпочтение отдается варианту, где норма окупаемости инвестиций выше. Чтобы рассмотреть пример просчета, возьмем учетную ставку 12%.

Пример расчета PI для сравнения двух проектов:

- Мы составили таблицу с распределением чистого денежного потока по годам.

- Рассчитайте текущую стоимость денежного потока.

- Теперь посчитаем норму окупаемости инвестиций

Два проекта имеют положительную динамику, но второй выше. Теперь при формировании итогового мнения проект «Б» будет иметь преимущество по одному из оценочных показателей. Среди недостатков использования метода стоит выделить периодические конфликты показателя с ранжированием на основе чистой приведенной стоимости. В таких ситуациях второе значение имеет приоритет.

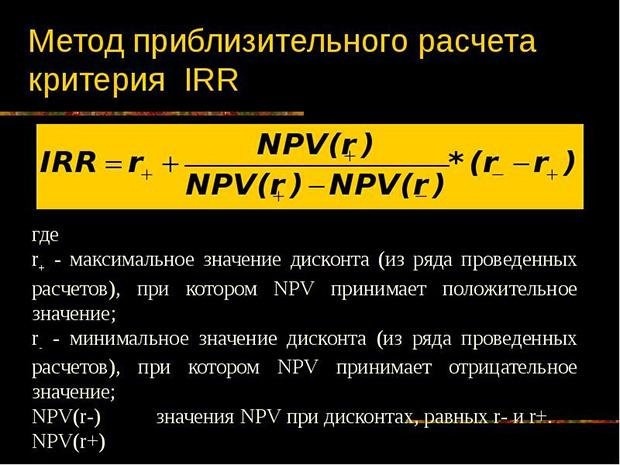

В) Внутренняя норма рентабельности (IRR)

ВНД и ВАН — это два взаимосвязанных динамических параметра для оценки инвестиционных проектов. Индикатором является процентная ставка, при которой чистая приведенная стоимость равна нулю. Расчет IRR необходим для указания максимально возможного уровня расходов применительно к изучаемому инвестиционному проекту.

Пример расчета показателя:

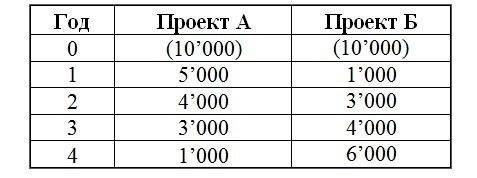

- Исходное условие – 2 инвестиционных проекта, каждый из которых имеет вложение по 10 тыс руб. Различия заключаются в денежном потоке прихода. Что касается периода оценки, мы принимаем значение 4 года.

- Во-первых, мы рассчитываем чистую приведенную стоимость за 4 года, используя приведенную ниже формулу.

- Затем мы заменяем NPV на нулевое значение, тем самым сводя уравнение к одной переменной. Нашей неизвестной будет искомая ставка по внутренней норме доходности.

- Выполняем замену буквенных значений на числовые для первого проекта.

- По аналогии работаем со второй бизнес-идеей.

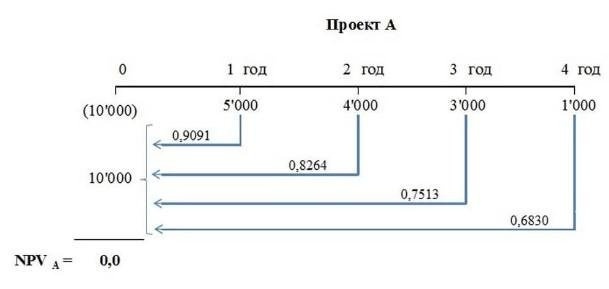

- Для наглядности данные можно представить в виде графика, основанного на временной шкале.

- Для оценки рентабельности инвестиций также может потребоваться параметр средневзвешенной стоимости капитала (WACC), который рассчитывается по приведенной ниже формуле.

После всех доступных расчетов у человека будет 3 экономических параметра: WACC, IRR и NPV. Далее мы сравниваем IRR с WACC. Если внутренняя норма доходности выше, проект заслуживает дальнейшего рассмотрения, если значения совпадают, сделка считается «отсутствующей», а если WACC больше, чем IRR, проект, как правило, сразу же отвергается.

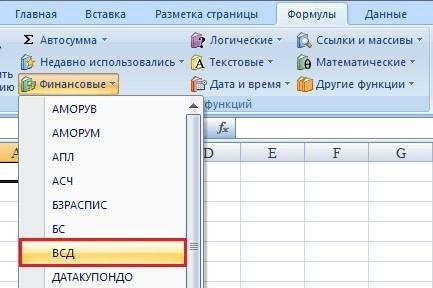

Примечание! Чтобы не заморачиваться с формулами, в Excel есть встроенная функция расчета IRR. Вы можете найти его в разделе «Финансы», как показано на изображении выше.

Параметр может быть полезен в другом аспекте анализа. Если, например, у вас есть два проекта с одинаковой чистой приведенной стоимостью, вы обращаете внимание на IRR. Предпочтение отдается бизнес-плану, имеющему более высокую внутреннюю норму доходности.

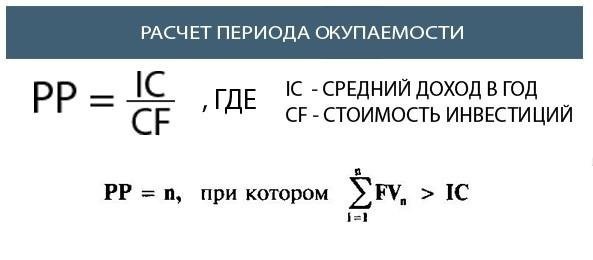

Г) Срок окупаемости инвестиций (PP)

Один из самых простых вариантов списка для оценки инвестиционных проектов. Приведенная выше формула состоит из статических показателей, которые ясно дают понять инвестору ожидаемую доходность и норму окупаемости инвестиций в развитие бизнеса.

Пример расчета:

Предположим, у нас есть проект с первоначальным капиталом разработки в размере 15 000 долларов. Прогнозируемая ежемесячная прибыль составит 1500 долларов в месяц. Затем рассчитать окупаемость РР = 15 000 / 1 500 = 10 мес.

Основным недостатком метода расчета является использование статических показателей, которые позволяют получить только очень отдаленную информацию о возврате инвестиций.

Важно! Более продвинутым и точным вариантом формулы окупаемости является дисконтированный период окупаемости или DPBP (изображение выше). Здесь в процессе просчета учитываются стоимость денег и финансовые риски.

Для краткосрочных периодов инвестирования ставки дисконтирования менее влиятельны, но для долгосрочных вложений следует использовать второй вариант формулы окупаемости.

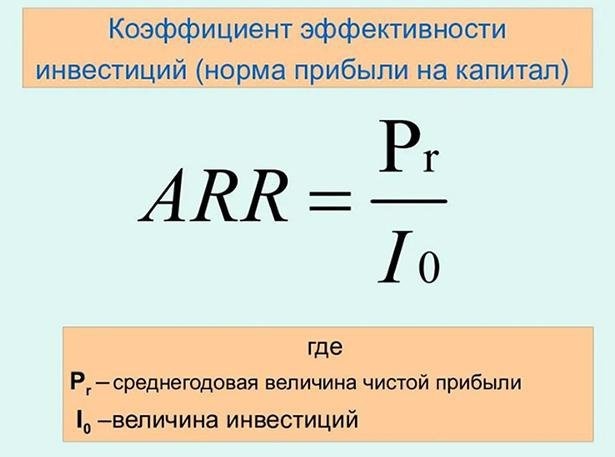

Д) Коэффициент эффективности инвестиций (ARR)

Еще один простой метод статического расчета, помогающий выявить риски при оценке инвестиционного проекта. Полученное значение сопоставимо с индексом рентабельности капитала. ARR показывает сумму возмещения затрат на капитальные вложения в единицу времени, которой обычно является год. В процессе анализа показателя прибыль указывается до расчета налоговых ставок и процентов по долговым обязательствам. Амортизация также включена.

В чем недостатки метода анализа:

- не учитывается показатель влияния времени на стоимость финансовых активов;

- для оценки используется результат баланса, хотя с денежными потоками расчет был бы гораздо точнее;

- доходная часть ликвидации большего количества активов, которые постепенно заменяются новыми, не учитывается;

- поставить в состояние игнорирования ролловера.

Вообще говоря, все методы статического анализа имеют одинаковую проблему: завышение срока окупаемости и занижение коэффициента эффективности. Именно поэтому современные оценочные компании предпочли в 90% случаев отказаться от использования статики, сделав упор на динамические показатели эффективности бизнеса.

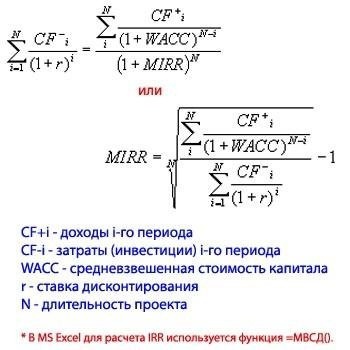

Е) Модифицированная внутренняя норма доходности (MIRR)

Динамический индикатор, представляющий собой более продвинутую вариацию формулы IRR, где нивелируются неопределенности, которые могут быть вызваны различными вливаниями средств при нестандартных условиях развития инвестиционного проекта. Условием применения формулы считается превышение ТСД над суммарными затратами денежных потоков на их дисконтирование.

Какие параметры используются в расчетах:

- расходы на активы в течение определенного периода времени;

- ценовая политика по каналам капитальных вложений в рамках частного бизнес-проекта;

- период времени;

- учетная ставка.

Более точные значения получаются при учете реинвестирования доходов в процессе реализации проекта. Методика часто используется в тех случаях, когда проводится анализ проектов с примерно одинаковым объемом первоначальных капитальных вложений. Кроме того, условия также требуют аналогичных сроков для инвестиций.

Примечание! При расчете в Excel формула имеет свою реализацию. В финансовом разделе пользователь должен будет выбрать аббревиатуру MVND из выпадающего списка, а затем указать основные данные для расчета стоимости.

Единственным существенным недостатком формулы считается небольшая стабильность ставки реинвестирования, если рассматривать проблему на протяжении длительного периода существования бизнес-идеи.

Рассмотренный перечень методов оценки эффективности инвестиционных проектов является основой любой компании, специализирующейся на решении данной задачи. При желании все расчеты можно сделать самому за несколько часов + в некоторых коммерческих проектах уже больше 60% информации.

В целом все зависит от вашего статуса: инвестор или претендент на внешние инвестиции.