Стоимость акций Русолово

Обзор посвящен компании Русолово. До недавнего времени эти акции смело можно было назвать неликвидными активами. Но, попав под государственную программу импортозамещения, телекомпания вдруг начала раскрывать свой потенциал.

Сегодня цены на акции Русолово медленно растут, становятся интересными. Вы уже можете в них инвестировать? Попробуем разобраться вместе.

Стоимость акций на бирже: онлайн-график

Данные о ценных бумагах

| Бегущая строка | РОЛО |

| Торговые платформы и часы работы | Московская биржа (с 9:30 до 19:00) |

| Имя | ПАО «Русолово» |

| Количество ценных бумаг в обращении | 3 000 100 000 |

| Имя | 1 рубль |

| Дивиденды (да / нет) | Не надо |

| Год основания | 2012 г. |

| Найдено | Правительство РФ |

| Головной офис | Летать |

Динамика курса за все время

Если посмотреть на цифры, то акции Русолово выглядят не очень привлекательно. С момента выхода на фондовый рынок цена претерпела боковое движение, немного отклонившись от номинала. Пока что самое большое их достижение — рост с 0,66 до 2,06 руб. Хорошо это или плохо, судите сами.

О компании

ПАО «Русолово» создано в 2012 году на базе нескольких оловодобывающих предприятий Хабаровского края (ОАО «Оловорудная компания» и ООО «Правоурмийское»). Сегодня компания владеет тремя месторождениями полезных ископаемых и двумя собственными.

Конкурентов на российском рынке у компании практически нет. Поэтому все средства от антикризисной программы по восстановлению добычи олова в России как отдельной отрасли идут на нее. Поддержка уже окупается, что отражается в производственных показателях.

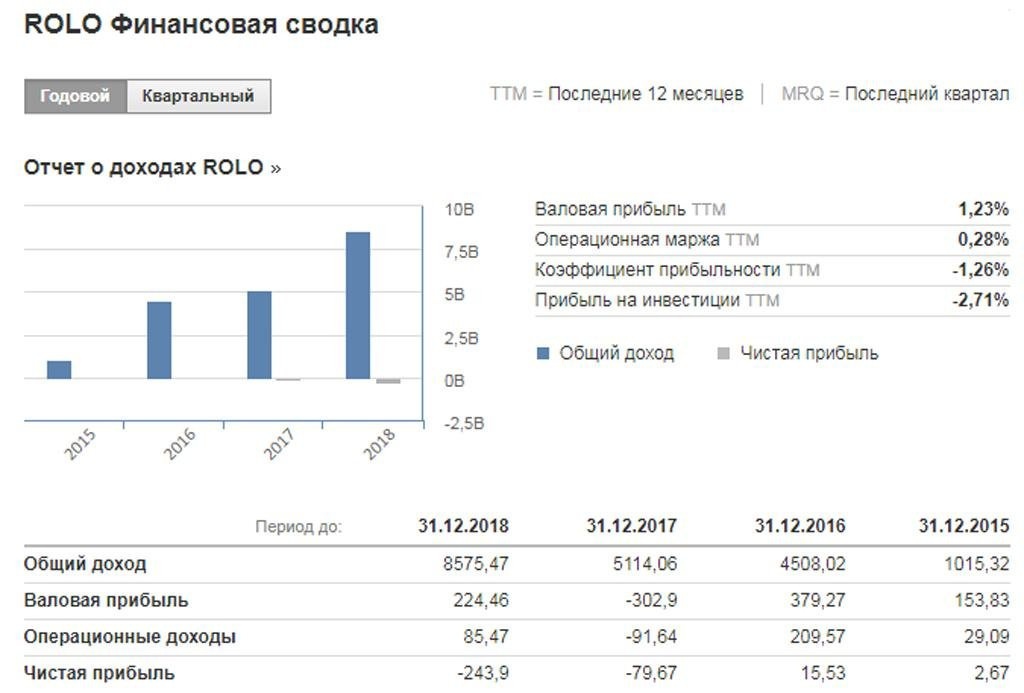

Только в 2017 году выручка выросла более чем на 60% по сравнению с предыдущим годом. Это вселяет надежду на то, что эмитент сможет приносить инвесторам хорошую прибыль.

Продукция компании

Основная продукция компании — руда и оловянный концентрат. Есть планы по добыче и переработке вольфрамовых и медных руд.

Главные акционеры

На данный момент плата за участие разделена следующим образом:

- 88,78% акций — ПАО «Селигдар»;

- 5,63% акций — инвестиционно-финансовая компания «Ладья»;

- в обращении находится 5,59% акций.

Ключевая фигура и ее роль

Генеральный директор — Колесов Евгений Александрович. Он занял эту должность в 2014 году и руководит компанией по сей день.

Дочерние компании

Русолово является дочерней компанией ПАО «Селигдар». Сегодня он владеет 100% активов Оловорудной компании (бывшего Солнечного ГОКа), а также 15,7% акций ООО «Правоурмийское».

Планы компании на будущее

По словам самого Евгения Колесова, стратегическая цель «Русолово» — возобновить добычу олова в России. В ближайших планах — модернизация существующих мощностей до 7-9 тысяч тонн готовой продукции в год.

В перспективе строительство с нуля нового обогатительного комбината, который, помимо основного вида деятельности (переработка оловянных руд), позволит производить готовые сплавы цветных металлов.

К 2022 году «Русолово» запустит линию по выплавке вольфрамового и медного концентратов и по производству сплавов на их основе. Уже разработан проект модернизации и составлен бюджет работ (всего почти 1,5 млрд рублей).

Статистика дивидендов

Акции Русолово по-прежнему малоинтересны дивидендным инвесторам и выглядят очень слабо на фоне акций других металлургических гигантов.

В двух словах: за время своего существования компания ни разу не выплачивала дивиденды. И никаких выплат в ближайшее время не ожидается. По крайней мере, до 2022 года точно.

Интересные факты о компании

Русолово — единственное оловодобывающее предприятие, пережившее распад СССР и сохранившееся до наших дней. Без этого рынок олова в России был бы на 100% импортным.

Где и как купить/продать акции сегодня

Если вы — начинающий инвестор и заинтересованы в акциях Русолово, у вас есть несколько способов купить этот актив.

Через российского брокера

Физическое лицо без статуса квалифицированного инвестора не может торговать самостоятельно на фондовой бирже. Для покупки акций Русолово и других компаний необходимо обращаться к профессиональным участникам рынка — брокерам.

Промсвязь открытие Риком БКС Кит Тинькофф Финам

Один из мастодонтов рынка. Отличный веб-портал, очень низкие комиссии и адекватная поддержка. Рекомендовать!

Инвестиционный отдел банкноты. Особых достоинств нет, но есть и недостатки. Средний.

Один из самых первых российских брокеров. Комиссии высоки, но есть интересные стратегии самостоятельного следования.

Один из самых первых российских брокеров. Комиссии высоки, но есть интересные стратегии самостоятельного следования.

Еще один очень хороший брокер. Их сильная сторона — хорошая поддержка и низкие комиссии.

Небольшой, но надежный брокер. Отлично подходит для новичков, потому что он не требует своих услуг, а комиссия очень низкая. Рекомендовать.

Самый молодой брокер в РФ. Есть интересное приложение для инвесторов, но комиссии завышены.

Крупнейшая инвестиционная компания России. Широчайший выбор инструментов, ваш терминал. Комиссии средние.

Напрямую в компании, у частного лица или фирмы

Во многих случаях вы можете купить акции напрямую у эмитента, его представителя или другого лица, владеющего акциями. Но этот метод не для тех, кто будет зарабатывать на курсовой разнице.

Что влияет на цену акций

Поскольку компания работает исключительно на российском рынке и не имеет отношения к экспорту, на стоимость акций Русолово в основном влияют следующие факторы:

- уровень спроса;

- цены на сырье и готовую продукцию;

- курс рубля;

- стоимость производства, переработки и транспортировки.

Еще одним фактором, влияющим на действия Русолово и других металлургических компаний в РФ, является санкционная политика США. Учитывая, что по состоянию на 2015 год почти 90% олова было импортировано из-за границы, запрет на импорт со стороны Соединенных Штатов и их партнеров может привести к росту цен на акции за счет увеличения производства и увеличения доли внутреннего рынка.

Перспективы компании

Как упоминалось выше, на сегодняшний день ПАО «Русолово» — единственное предприятие в Российской Федерации по добыче и переработке олова. Конкурентов нет: 90% рынка свободно. В условиях столь выраженного дефицита ПАО «Русолово» вырабатывает амбициозные планы.

В частности, программой развития на 2019-2022 годы предусмотрено увеличение добычи до 4 тысяч тонн в год. Конечно, это не советские 20 тысяч тонн, но для возрожденного предприятия это совсем не плохо.

Для увеличения объемов производства будет модернизировано оборудование и построен новый добывающий и обогатительный комбинат в Хабаровском крае. В связи с тем, что альтернатив Русолову пока нет и не планируется, вся государственная программа импортозамещения в отрасли будет работать на эту компанию. Все вопросы по финансированию нового проекта уже решены с правительством области.

Аналитика и прогноз по бумаге

Объем потребления олова в Российской Федерации за последние 5 лет колеблется в районе 5-6 тыс. Т / год с тенденцией к росту. При этом «Русолово» сейчас покрывает спрос всего на 10-15%.

А учитывая постоянную угрозу санкций, проблемы с импортом сырья и интерес, проявляемый государством, очевидно, что акциям суждено расти. Ходят даже слухи, что с запуском линии по переработке минералов вольфрама и меди компания пойдет на экспорт, но это уже слишком отдаленная перспектива.

Пока ситуация для инвесторов не очень хорошая. Теперь нужно стремиться найти компании в металлургическом секторе Российской Федерации, которые не предлагают своим инвесторам дивиденды по акциям, пусть даже токенам. Русолово вообще ничего не предлагает. Таким образом, интерес к эмитенту остается слабым.

Альтернатива в этой отрасли

Рынок олова невелик и зависит от импорта. Таким образом, у ПАО «Русолово» пока нет конкурентов в отрасли.

Заключение

Учитывая сложившуюся ситуацию, акции ПАО «Русолово» по-прежнему сложно поддаются фундаментальному анализу. Его благополучие зависит от слишком многих факторов.

Будет ли в дальнейшем господдержка и в каком объеме, насколько выгодна отечественная продукция по сравнению с импортной, если США введут новые санкции — это основные факторы. Многое также зависит от смежных секторов (энергетика, логистика и так далее). Таким образом, Русолово по-прежнему остается темной лошадкой рынка.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации