Какие акции купить по мнению аналитиков

Специалисты управляющей компании «ДОХОД» обновили свою стратегию на российском фондовом рынке. Это большой документ объемом более 60 страниц, в котором рассматривается экономика России в целом, а также каждая отрасль в отдельности. В каждом секторе аналитики определили сильные компании в соответствии с одной из двух стратегий: дивидендная или стоимостная (DCF).

Дивидендная стратегия предполагает, что дивидендная доходность выбранной компании, а также стабильность ее выплат имеют лучший потенциал на рынке. Стратегия создания стоимости основана на методах инвестирования в стоимость, т. Е. На поиске недооцененных компаний, цены на которые в будущем могут вырасти. В некоторых случаях акции компании являются частью как стратегии дивидендов, так и стратегии оценки.

Примечание: работа аналитика не является индивидуальной рекомендацией, и упомянутые финансовые инструменты могут не подходить для вас с точки зрения инвестиционных целей, приемлемого риска, горизонта инвестирования и других параметров индивидуального инвестиционного портфеля.

Аналитики дали каждой компании одну из рекомендаций:

- Strong Buy — сильная недооценка (доля в портфеле выше, чем у эталона)

- Купить — умеренно заниженная (доля в портфеле выше, чем у эталона)

- Держать — рыночная оценка (доля портфеля на контрольном уровне)

- Продажа — умеренное завышение (доля портфеля ниже эталона)

- Сильные продажи — сильная переоценка (доля портфеля ниже эталона)

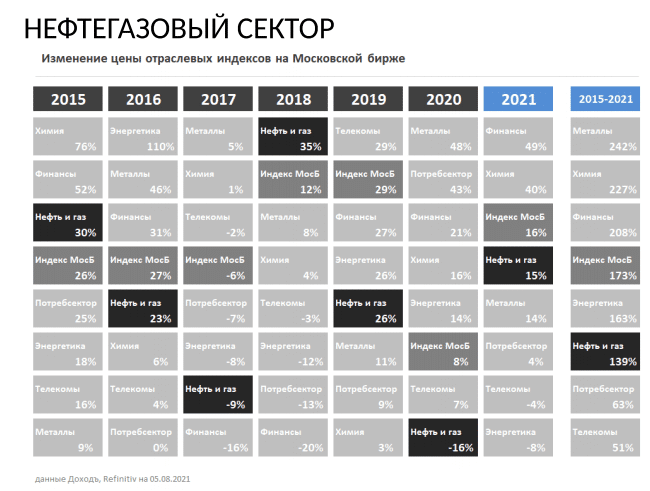

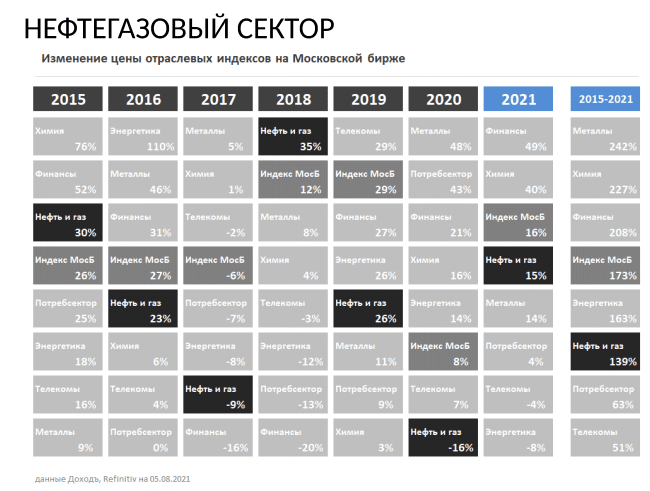

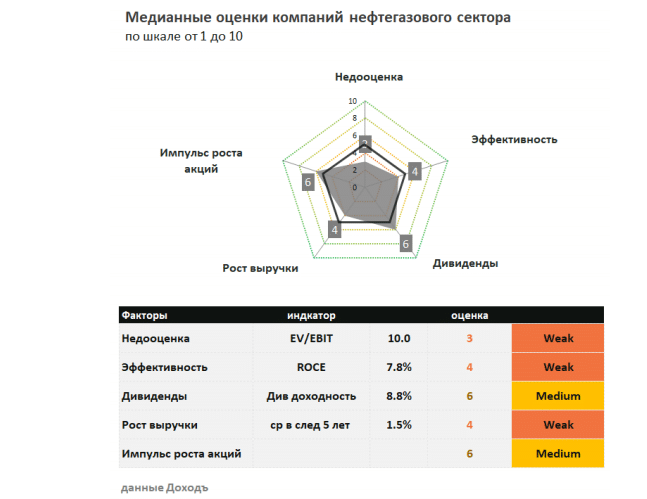

Нефтегазовый сектор

В 2021 году аналитики UK Revenue прогнозируют быстрый рост выручки и чистой прибыли большинства нефтегазовых компаний до докризисного уровня в 2019 году. Слабый рубль и рост цен на нефть и газ улучшат финансовые показатели.

По текущим показателям компании сектора оцениваются на ярмарке несколько выше

По текущим показателям компании сектора оцениваются на ярмарке несколько выше

они стоят и имеют среднюю дивидендную доходность. Максимальный потенциал

рост по модели DCF по следующим акциям: Газпром, Газпром нефть, НОВАТЭК, обыкновенные

и привилегированные акции Сургутнефтегаза и Татнефти. Предлагаемые этими компаниями

увеличивать вес по отношению к индексу Московской биржи.

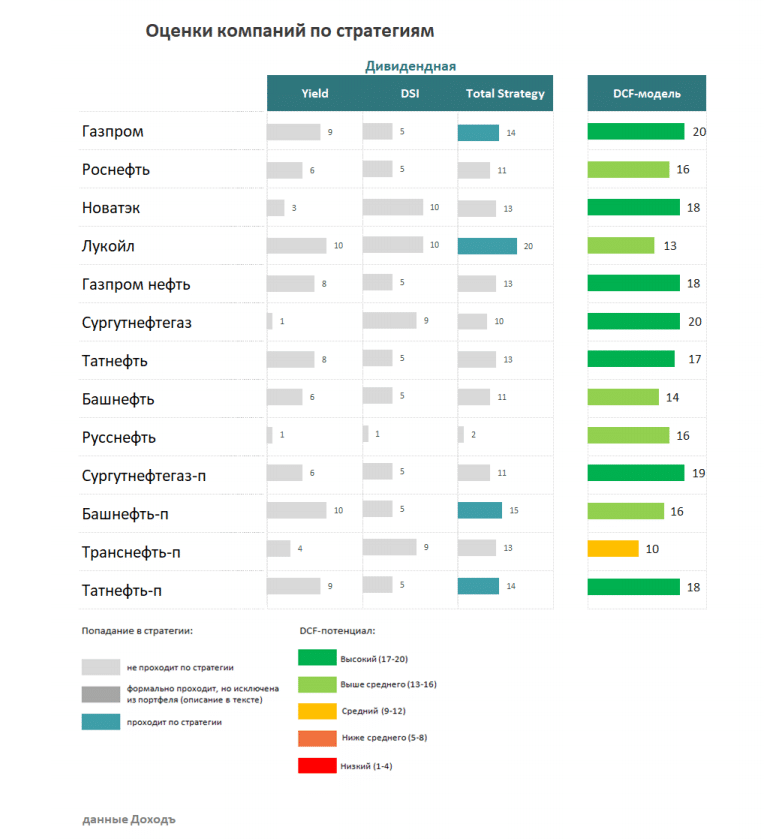

Дивидендная стратегия включает 4 акции сектора: Газпром, Лукойл,

привилегированные акции Татнефти и Башнефти.

Газпром

По мнению аналитиков, «Газпром» одновременно разделяет две стратегии: дивидендную и стоимостную. Согласно модели стоимости, акции Газпрома получили 20 баллов из 20 с сильной рекомендацией покупать. Примечание аналитика:

- Ход завершения строительства второй нитки газопровода «Северный поток — 2

- Большие дивиденды на 2021 и 2022 годы

- Новости о развитии проектов подготовки газа (ввод Амурского ГПЗ, запуск масштабного проекта в Усть-Луге) могут стать мощным локомотивом переоценки акций Газпрома в будущем

Газпром нефть

По мнению аналитиков, «Газпром» подходит по стратегии затрат.

«Газпром нефть» начала отличный старт в 2021 году на фоне роста цен на нефть и продолжающейся слабости

рубль. У компании наименьшее падение производственной динамики среди всех россиян

компания на фоне реализации соглашений по ОПЕК +. По результатам первого квартала

в 2021 году даже произошло увеличение общих продаж нефти на 1,5% до 6,1 млн тонн.

Определенным негативным моментом для компании является налоговый инспектор

нововведения в дополнительном подоходном налоге с населения (НДФЛ) и отмена некоторых льгот для

экспортная пошлина и НДПИ. Однако с начала года механизм окупаемости снова заработал

по обратному акцизу в связи с повышением экспортных паритетных цен на бензин и дизельное топливо

топливо на внешнем рынке.

Низкое значение индекса стабильности выплаты DSI не позволяет включить акции компании

в дивидендном портфеле. Модель DCF получает высокий инвентарь из-за

дальнейшие ожидания восстановления спроса и цен на нефть. Оценка 18 из 20, что

соответствует рекомендации «Сильная покупка».

Сургутнефтегаз

Главной особенностью компании является большая накопленная денежная позиция.

Ослабление рубля приводит к увеличению прибыли и дивидендов за счет переоценки биржи

«Подушки» и наоборот. Недооценка мультипликаторов из-за непрозрачности

корпоративная структура компании.

Ожидаемая дивидендная доходность не позволяет войти в акции Сургутнефтегаза

войти в дивидендный портфель. После огромных выплат за 2020 год уже к концу 2021 года

ожидания аналитиков по дивидендам по привилегированным акциям на данный момент

они только на уровне 3,2-3,4 руб.

Модель DCF имеет 19 баллов из 20 для привилегированных и 20 из 20 для муниципалитетов

действия. Рекомендация Strong Buy — сохранить долю акций в указанном выше портфеле

предполагает точку отсчета.

Новатэк

Увеличение доли высокомаржинальных продаж СПГ в общей структуре выручки в сочетании с

удвоение цен на газ по сравнению с докризисным 2019 годом приведет к

значительное улучшение финансовых показателей компании в 2021 году.

Благодаря запуску четвертой линии Ямал СПГ сможет выйти на уровень добычи

более 20 млн тонн СПГ в год. Температурные характеристики (при температуре ниже 25 градусов)

позволяют линиям Ямал СПГ работать на 20% больше проектной мощности.

Руководство компании подтверждает планы НОВАТЭКа произвести 70 млн тонн СПГ к 2030 году

год, но есть вопросы по ресурсам.

Относительно низкая дивидендная доходность не позволяет акциям Новацки выйти на рынок

дивидендный портфель. Модель DCF предлагает хороший потенциал роста для акций компании.

Рейтинг 18 из 20, в соответствии с рекомендацией Strong Buy держать долю в

портфель выше, чем предполагает эталон.

Татнефть

По форвардным мультипликаторам акции Татнефти находятся на приемлемом уровне. К

в мае 2021 года компания вышла на докризисный уровень добычи нефти. В соответствии с результатами

первый квартал 2021 года, несмотря на запланированную отмену налоговых льгот для

высоковязкая нефть, Татнефть смогла показать отличные финансовые результаты.

Основная причина: резкий рост цен на нефть и нефтепродукты с начала этого года.

Дивидендная доходность по привилегированным акциям в течение следующих 12 месяцев составляет

11%, что является высоким показателем в отрасли и позволяет им выходить на дивиденды

чехол.

Модель DCF предлагает потенциал роста выше среднерыночного — 17 из 20 рейтингов для

обыкновенных и 18 из 20 для привилегированных акций компании. Рекомендация

Сильная покупка: удерживайте долю акций выше контрольного уровня.

Лукойл

Восстановление мировой экономики позволяет нам с оптимизмом смотреть на акции Лукойла.

Помимо подорожания нефти, положительно сказывается на динамике финансовых показателей

с начала года начало восстановления добычи нефти, снижение удельных затрат

на производство, а также увеличение положительного эффекта отсрочки по экспортной пошлине e

ВСТРЕТИЛСЯ.

Ограничивающими факторами являются отмена налоговых льгот за высокую вязкость

нефть и возобновление укрепления рубля.

Акции Лукойла высоко ценятся за стабильность выплаты дивидендов. С участием

дивидендная доходность выше среднерыночной, акции компании

подтвердить статус «дивидендный аристократ» и войти в дивидендный портфель.

Модель оценки 13 из 20. Рекомендация покупать: сохранять квоту выше уровня

доказательство производительности.

Привилегированные акции Башнефти

Компания больше всего пострадала от сокращения добычи по соглашению ОПЕК+

годом ранее, однако, есть вероятность возобновления производства. Аналитики указывают на дискриминационное отношение со стороны материнской компании («Роснефть») — вывод средств из компании в виде кредитов и займов. Восстановление финансовых показателей компании дает надежду на получение удовлетворительных дивидендов.

Привилегированные акции Башнефти соответствуют минимальному уровню устойчивости выплаты дивидендов

и дивидендная доходность для включения в дивидендный портфель. Рейтинг от

DCF модели 16 из 20. Рекомендуется покупать акции выше контрольного уровня.

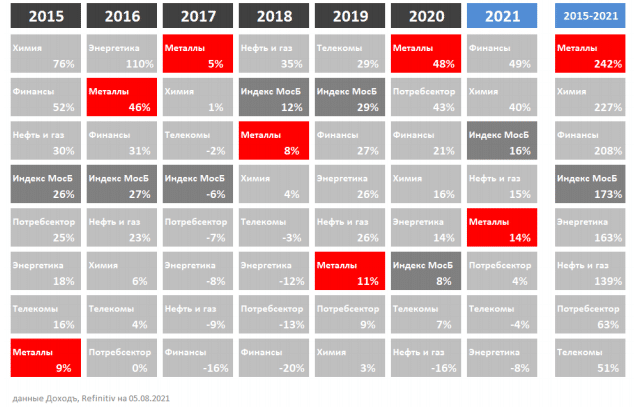

Металлургия и добыча

Последние результаты

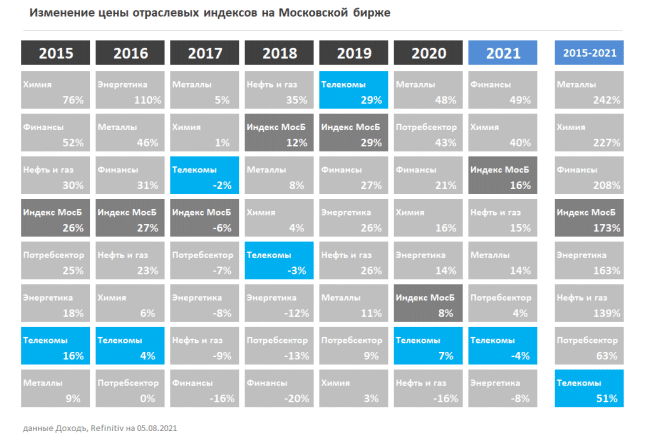

Среднегодовой темп роста фондового индекса металлургического сектора с 2015 г составил

20,8%, лучший результат среди показателей металлургического сектора

компании продолжили рост в первой половине 2021 года, но уже темпами

ниже индекса коррекция цен на золото немного замедлила падение бумаг

добыча золота. Кроме того, временные экспортные пошлины на черные и цветные металлы

металлы негативно повлияли на цены металлургов.

Благодаря более быстрому восстановлению экономики Китая после пика пандемии,

мировые цены на металлы поднялись до фантастического уровня, поддерживая рост сектора.

По данным World Steel Association, мировое производство стали в январе-июне выросло на 14,4% г / г. Производство стали в России за первые 6 месяцев выросло на 8,5%.

Будущие перспективы

Рубль. Аналитики прогнозируют, что среднегодовой курс доллара в 2021 году будет на уровне 72-73 рубля.

Ожидаемый курс доллара по итогам года вырастет до 68-70 рублей. Усилить курс

рубль может замедлить рост финансовых показателей сектора.

Цены на металлы. В настоящее время возобновление экономического роста

положительное влияние на рынок металлургии. Аналитики по доходам Великобритании прогнозируют, что после значительного снижения на 4% в 2020 году мировой ВВП вырастет примерно на 5,5-6% в 2021 году. Восстановление ВВП уже оказало положительное влияние на цены почти на все металлы.

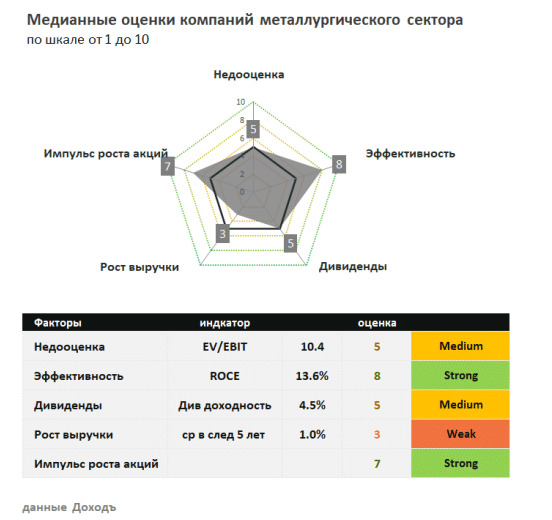

Представители отрасли обладают высокими показателями рентабельности инвестированного капитала, однако уже произошедшее удорожание запасов в черной металлургии не позволяет им иметь высокий уровень потенциала роста в будущем. Согласно стоимостной модели наибольший потенциал роста имеют следующие акции: En + и Rusal.

В дивидендной стратегии сектор представлен 4 компаниями, имеющими хорошие

история роста и стабильности выплат: Северсталь, НЛМК, ММК и Полиметалл.

Русал

Согласно модели DCF, акции РУСАЛа имеют наибольший потенциал роста. Главная причина —

возможное раскрытие истинной стоимости пакета акций «Норильского никеля» в финансовой отчетности компании.

Переоценка может привести к увеличению капитала РУСАЛа и уменьшению дисконта

с точки зрения P / BV. Возможна также реорганизация РУСАЛа и En + ‚и переход на единую

делиться. Аналитики также указывают на снижение долговой нагрузки компании, что откроет возможность выплаты дивидендов в будущем.

Дополнительный интерес к акциям компании может быть вызван планируемым разделением компании путем выделения новой компании, которой будут переданы высокоуглеродные активы. Стоимость двух активов (Al + и новой компании) должна превышать приведенную стоимость из-за реализации этого скрытого потенциала.

Кроме того, повышение цен на

пользуются спросом алюминий и никель. Компания оценена по модели DCF

20 из 20. Сильная рекомендация покупать, чтобы акции оставались выше уровня

доказательство производительности.

Явным минусом для компании являются ограничительные меры

государства (введение временных экспортных пошлин).

En+

В последние годы компания не выплачивала дивидендов. Все еще хороший рынок

экономическая ситуация на рынке алюминия в 2021 году открывает прекрасные возможности для восстановления выплат

дивиденды в соответствии с дивидендной политикой компании на текущий год.

Новости о дивидендах могут появиться в августе после публикации финансовых результатов за 1 год

семестр 2021 года. Кроме того, возможна реорганизация РУСАЛа и En + ‚и переход на

одна акция может выступить мощным стимулом для переоценки акций En+.

Согласно модели DCF, акции En +, как и дочерняя компания Русала, имеют наибольший потенциал роста — 20

20, Сильная рекомендация «Покупать.

Полиметалл

Улучшение финансовых результатов Полиметалла связано с ростом цен на золото.

Объем производства в 2021 году ожидается на уровне прошлого года, а с 2022 года

компания планирует запустить серию новых проектов, которые помогут увеличить объемы

производственные мощности — Амурский ГМК-2, Нежданинское и Ведужское месторождения (1,5 млн унций в

2020 г на уровне 1,75 млн унций в 2025 г).

Ожидаемая дивидендная доходность и высокий индекс устойчивости ISD достаточны для

войти в портфель дивидендной стратегии. Аналитики отмечают, что модель DCF имеет оценку 11 из 20. «Держать» рекомендуется держать долю акций на уровне ориентира.

НЛМК

Хорошие результаты последних трех кварталов и текущие рыночные условия сделали возможным

рекомендовать руководству выплатить более высокие дивиденды, чтобы компенсировать снижение

предыдущие платежи. Аналитики ожидают дивидендной доходности в следующие 12 месяцев

уровень 12-13%, что в сочетании с достаточным уровнем стабильности платежей позволяет включать

акции в дивидендном портфеле.

Долгосрочный прогноз MC Income предполагает некоторую корректировку цен на сталь по сравнению с текущими

рекордно высокие, текущая цена акций больше не дает большого потенциала для их роста. Степень

согласно модели DCF 10 из 20. Рекомендуется держать долю акций на уровне ориентира.

Северсталь

Наличие ресурсов для железной руды и экспортная ориентация

выделяют «Северсталь» среди российских металлургов. Ожидаемая дивидендная доходность

а средний уровень индекса устойчивости DSI достаточен для входа в портфель

дивидендная стратегия.

Оценка DCF 9 из 20, что соответствует рекомендациям по сохранению коэффициентов ниже

опорный уровень. Такой низкий балл обусловлен предыдущим быстрым ростом

котировки акций.

ММК

Восстановление спроса и стагнация предложения на рынке стали

способствовал продолжению роста цен в 2021 году, однако у ММК низкий

поставка собственного сырья для производства стали. В результате ММК фактически

он в основном зарабатывает только на рентабельности стали. ММК переживает определенную

беспокойство по поводу высоких цен на сырье.

Правительство РФ внесло негативный вклад, введя временные экспортные пошлины, что приведет к снижению прибыли. Ожидаемая дивидендная доходность и средний уровень индекса устойчивости ISD достаточны для включения в портфель дивидендной стратегии.

Оценка модели DCF 8 из 20, что соответствует рекомендации оставить долю ниже

опорный уровень. Такой низкий балл также объясняется быстрым прецедентом

рост стоимости акций.

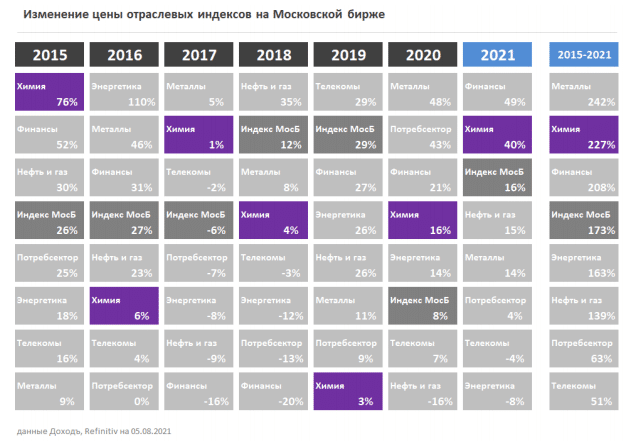

Химия

Последние результаты

Среднегодовой темп роста запасов химической продукции за последние 6,5 лет составил 20,0%, что

заняла второе место среди отраслевых индексов российского рынка.

Согласно расчетам Международной ассоциации производителей удобрений (IFA),

мировой рынок удобрений, который был положительным в течение нескольких лет

динамично, по итогам 2020 года снизилась на 4,4%. Уменьшение связано с общим

экономический спад, нестабильность цен на энергоносители и сельскохозяйственную продукцию

товаров, а также усиление конкуренции между удобрениями и нестандартными производителями

спрос на эту продукцию. Согласно прогнозам IFA к 2023-2024 гг. Мировое потребление

минеральные удобрения будут расти медленными темпами — 1% в год%.

В 2021 году цены на удобрения продолжили стремительно расти. Мировой рынок

удобрения активно восстанавливаются после провального 2019 года. Высокий уровень цен

для сельскохозяйственной продукции будет и дальше стимулировать спрос на удобрения. Аналитики отмечают, что цены на азотные удобрения сильно зависят от цен на газ, сырье для производства, также на рекордном уровне.

Кроме того, дефицит на рынке и высокий уровень цен во многом связаны с отсутствием

экспорт из Китая, который сейчас наполняет свой рынок на фоне быстрого спроса на сельскохозяйственную продукцию и создания резервов на фоне опасений повторения новых волн коронавируса.

Будущие перспективы

Аналитики по доходам Великобритании ожидают, что курс рубля к доллару в 2021 году будет в диапазоне 68-75 рублей. Укрепление рубля является негативным фактором для экспортеров удобрений и

они как-нибудь скорректируют рост финансовых показателей. Определенный негатив может

будут ограничительные меры со стороны государства.

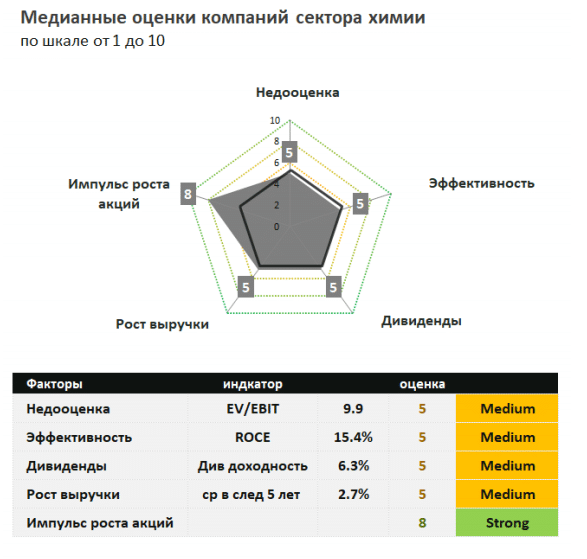

С позитивным взглядом на будущие результаты аналитики отмечают, что медианное значение

кратные химические недооценки находятся на рыночном уровне. Сектор

имеет хорошие показатели эффективности, дивидендная доходность в среднем по рынку

уровень.

НКНХ-п

Компания имеет невысокую долговую нагрузку, относительно высокие показатели

эффективность и недооценка основных ключевых показателей. Эффекты от

будущий ввод новых мощностей по каучуку и этилену положительно скажется на

будущие результаты.

Важным событием первой половины 2021 года стало известие о слиянии компании

СИБУР и ТАИФ (материнская компания НКНХ). Периметр транзакции предполагает, что с

стороны ТАИФа, в объединенную компанию войдут ТГК-16, Казаньоргсинтез,

«Нижнекамскнефтехим» и собственно ОАО «ТАИФ». По мнению аналитиков, в этой сделке не будет

негативное влияние на миноритарных акционеров НКНХ, так как оно превышает

один уровень собственности и все планы развития компании остаются в силе. Информация о выкупе акций

Заявлений НКНХ от СИБУРа не поступало.

При относительно низком росте ISD и стабильных выплатах ожидается высокий

дивидендная доходность позволяет передавать привилегированные акции НКНХ

в портфеле для дивидендной стратегии.

Согласно модели DCF управляющей компании Income, акции компании имеют высокий потенциал роста

привилегированные — 20 из 20. Сильная рекомендация покупать акции

значительно выше контрольного уровня.

Акрон

Расценки на аммиак, мочевину, аммиачную селитру и КАС в начале 2021 года вернулись к

максимальные значения за последние годы. Это сочетается с ростом

производство позволило компании показать отличные результаты за 1 квартал текущего года

года.

Акрон выплатил очень маленькие дивиденды в 2020 году, обещая

крупный платеж до конца этого года, поставив основной задачей сокращение долга

нагрузка.

Достаточно высокие показатели устойчивости роста и выплат ИСД, как и ожидалось

дивидендная доходность позволяет уверенно входить в свой портфель на основе дивидендной стратегии.

Согласно модели DCF, компания имеет высокий потенциал роста — 13 баллов из 20. Рекомендация «Покупать» — удерживать долю акций выше контрольного уровня.

Фосагро

Финансовые показатели компании в 1 квартале 2021 года показали положительные

динамика: оборот увеличился на 37%, EBITDA на 85%, чистая прибыль: 18,4 млрд руб

убыток в 15,6 млрд руб годом ранее.

Положительная взаимосвязь обусловлена быстрым ростом цен на удобрения. При относительно высоких показателях устойчивости роста и выплат ISD дивидендная доходность достаточна для перехода в портфель по дивидендной стратегии. Согласно модели DCF, компания имеет потенциал роста ниже среднего из-за быстрого роста предыдущих котировок, оценка 10 из 20. Сохранить рекомендацию —

поддерживать долю акций на контрольном уровне.

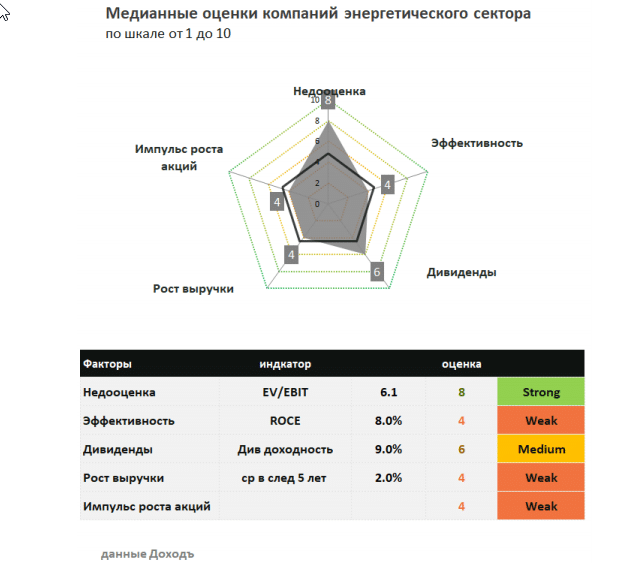

Энергетика

Последние результаты

С начала 2015 года фондовый индекс энергетического сектора рос в среднем на 16,1%. С УЧАСТИЕМ

в начале 2021 года электроэнергетика демонстрирует отрицательную динамику.

С введением карантинных мер в 2020 году снизилось потребление электроэнергии, что стало одним из

причины роста цен на мощность во всех ценовых зонах. По итогам 12 месяцев 2020 года, по данным РАО ЕЭС, потребление электроэнергии снизилось на 2,3% по сравнению с прошлым годом (без учета влияния дополнительного дня 2020 года в високосный год, потребление электроэнергии в России в в целом снизилось на 2,6%).

Будущие перспективы

С начала года наблюдается восстановление отраслевых показателей, причем положительные

холодные зимы и весна тоже были моментами. Потребление электроэнергии для бывших

6 месяцев 2021 г в целом по России вырос на 5,1% по сравнению с прошлым годом (без учета

учет потребления на 29 февраля 2020 високосного года — еще 5,7%).

Лучше рынка следует смотреть на тех представителей сектора, которые будут дольше других

получать повышенные платежи за мощность в рамках действующей программы ДПМ. В 2020-2021 годах компании по программе ДПМ переживают пик выплат, но при выходе из программы в 2022-2025 годах выплаты существенно упадут, что отразится на финансовых результатах компаний.

Энергетический сектор имеет более низкую цену, чем среднерыночные значения, что позволяет даже при

низкие показатели эффективности, имеют высокий потенциал по модели DCF MC Income:

ОГК-2, Энел Россия, МРСК Центра и Приволжья и МРСК Центра. К дивидендному портфелю

проводятся 4 акции: ОГК-2, Московская область Россети (ранее МОЭСК), и

обыкновенные и привилегированные акции Россети.

Энел

На данный момент финансовые результаты компании находятся под давлением из-за

снижение выплат ДПМ и увеличение инвестиций в строительство возобновляемых источников энергии, но

перспективы развития ВИЭ дают долгосрочную оценку 19 из 20 по модели DCF.

Сильная рекомендация «Покупать» — держать акции значительно выше контрольного уровня.

В апреле этого года компания решила перенести годовую выплату за 2020 год на

в размере 3 млрд рублей или 0,085 рубля на акцию на 2023 год с предложением повышения

рентабельность после возобновляемых источников энергии и проектов модернизации

запускались один за другим. В дивиденды зафиксированы выплаты в размере 3 млрд руб

полис на период 2020-2022 гг. Ранее эти выплаты были снижены с 5 млрд руб.,

что было связано с периодом роста капитальных затрат и последующего снижения прибыли

продажа Рефтинской ГРЭС. Компания не входит в дивидендный портфель из-за низкого

индекс DSI и переходящие дивиденды.

МРСК Центра и Приволжья

МРСК Центра и Приволжья недооценена по мультипликаторам, имеет большие ожидания

дивидендная доходность. Аналитики ожидают, что дивидендная доходность компании составит

в ближайшие несколько лет останется на уровне 10-12%. Однако акции компании не падают

в дивидендном портфеле из-за слабого роста и стабильности выплат DSI.

В 2021 году наблюдается восстановление доходов по сравнению с кризисом 2020 года

год. Сообщается, что по итогам 1 квартала текущего года выручка от перевода

электроэнергия выросла на 8% за счет увеличения производства (+ 5%) и тарифов (+ 3%).

Модель DCF имеет рейтинг 19 из 20. Сильная рекомендация покупать акции

значительно выше контрольного уровня.

Россети

Увеличение энергопотребления на фоне роста бизнеса и социальной активности найдет

отражены в финансовых результатах электросетевого холдинга в 2021 году

информация о переходе на единую акцию со своими дочерними предприятиями может быть полезной

мощный драйвер будущей переоценки акций холдинга.

Высокая ожидаемая дивидендная доходность и стабильность средней выплаты позволяют

обыкновенные и привилегированные акции компании, подлежащие включению в дивиденды

кошелек. DCF-оценка обыкновенных акций составляет 16 из 20. Рекомендуется покупать акции, чтобы они оставались намного выше контрольного уровня.

МРСК Центра

МРСК Центра, как и дочерняя МРСК Центра и Приволжья, недооценена с точки зрения

мультипликатор, имеет высокую ожидаемую дивидендную доходность. Аналитики ожидают

дивидендная доходность компании в ближайшие несколько лет останется на уровне 10-11%.

Однако акции компании не входят в дивидендный портфель из-за низкого показателя

стабильность роста и выплат (ISD).

Модель DCF имеет рейтинг 17 из 20. Сильная рекомендация покупать для сохранения запасов

значительно выше контрольного уровня.

ОГК-2

ОГК-2 — одна из последних энергетических компаний, которая до сих пор в полной мере использует увеличившуюся выручку от программ ДПМ-1. Пик выплат в 2020-2022 гг. В следующие годы они снизятся практически до нуля после 2025 года. По мультипликаторам ОГК-2 недооценена, ее рентабельность находится на среднем уровне рынка. С начала года наблюдается сильное постпандемическое восстановление производства электроэнергии и доходов.

Модель DCF имеет рейтинг 19 из 20. Сильная рекомендация покупать акции

значительно выше контрольного уровня. Компания также идет на дивиденды

чехол.

ТГК-1

Результаты компании за первый квартал этого года оказались неожиданно ниже

отрицательный, как и ожидалось, из-за сокращения платы за мощность по ДПМ. Однако в будущем

неизбежно снижение показателей.

Поводом для раскрытия стоимости компании может стать активизация Fortum по вопросу выхода из капитала ТГК-1. Из-за низкого рейтинга DCF (5 из 20) акции ТГК-1 не прошли фильтр потенциала роста и не вошли в дивидендный портфель. Рекомендация — держать долю акций ниже контрольного уровня.

Юнипро

Менеджмент утвердил новую дивидендную политику, согласно которой в период 2020-2022 гг

компания потратит на выплаты в течение нескольких лет 20 млрд рублей против 14 млрд рублей дивидендов, выплаченных за 2019 год. Получение более высоких выплат после ввода в эксплуатацию Березовской ГРЭС позволит компании увеличить коэффициент распределения дивидендов.

Аналитики отмечают, что в декабре 2020 года компания выплатила не 13 млрд рублей, а всего 7 млрд рублей v

вид предстоящей отсрочки ввода третьего энергоблока Березовской ГРЭС. Компания сделала то же самое весной этого года, потратив на дивиденды всего 8 млрд рублей. Однако менеджмент Unipro продолжает объявлять дивидендные планы на 2021-2022 годы. 20 млрд руб., Но только «с более эффективным использованием мощности энергоблока №3 Березовской ГРЭС». Потенциально рассматривается возможность продления данного уровня платежей до 2024 г. С апреля 2021 г энергоблок №1. 3 на Березовской ГРЭС.

Ожидаемой дивидендной доходности около 11% достаточно, чтобы сохранить

места в дивидендной стратегии. Однако из-за низкого балла по модели DCF — 8 из 20 —

акции Unipro не прошли фильтр потенциала роста и не вернулись в выплату дивидендов

чехол. Рекомендация — держать долю акций ниже контрольного уровня.

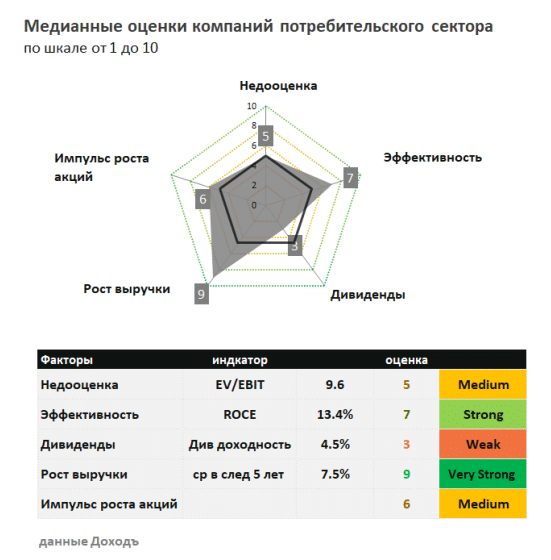

Потребительский сектор

Последние результаты

За последние 6,5 лет среднегодовые темпы роста индекса потребительских запасов с

2015 г. — 7,8%. Доходность индекса потребительских акций с начала года

она составляет всего 4%, что меньше средней рыночной доходности. Этот

похолодание можно отнести к ошеломляющему росту индекса потребительского капитала

сектор в прошлом году.

В прошлом году пандемия положительно отразилась на результатах розничных торговцев, которые

позволили увеличить продажи на равных благодаря увеличению среднего чека, несмотря на

снижение трафика. Многие розничные торговцы начали активно разрабатывать стратегии электронной коммерции.

Будущие перспективы

Инфляционный всплеск в 2021 году — мощный двигатель роста бизнеса

потребительский сектор. Что касается риска, стоит отметить ограничения на стороне

соединенные Штаты, падение реальных располагаемых денежных доходов и рост безработицы.

Прогнозы финансовых показателей

Аналитики по доходам Великобритании ожидают, что при успешном восстановлении после пандемии средний темп роста

выручка компаний сектора может превысить 7% в ближайшие несколько лет. Рост выручки увеличит операционную маржу и прибыль.

Отрасль в целом имеет средний показатель EV / EBIT и умеренный

Отрасль в целом имеет средний показатель EV / EBIT и умеренный

выше среднего по рынку. Дивидендная доходность сектора чуть ниже среднего для

магазин. Потребительский сектор имеет один из самых высоких потенциалов роста доходов в

в долгосрочной перспективе за счет наличия большого количества «растущих компаний».

Магнит

Знаковым событием первой половины 2021 года для Магнита стала новость

приобретение сети Дикси.

С высокой долей заемных средств Магнит продолжает выплачивать большие дивиденды, частично за счет заемных средств, в то время как его дорогой рейтинг EV / EBIT и средняя эффективность оказывают давление на совокупный рейтинг.

Ожидаемая дивидендная доходность и индекс дивидендной стабильности позволяют включать акции в

дивидендная стратегия. Модель DCF дает оценку 10 из 20. Рекомендуется держать акции на уровне ориентира.

М.Видео

Акции компании после коррекции цены от максимумов марта могут быть

довольно интересно. М.Видео представила довольно амбициозную программу развития на период до 2025 года с целью валовой выручки в 1 триллион рублей, что предполагает среднегодовой темп роста (CAGR) продаж в 2021-2025 годах примерно на 15%. Риски включают усиление конкуренции на рынке онлайн-торговли.

Хотя акции имеют высокую ожидаемую дивидендную доходность (около 11,5%), но

низкое значение индекса стабильности дивидендов не позволяет включать акции в

дивидендная стратегия. Согласно модели DCF, компания имеет высокий потенциал роста,

оценка 17 из 20. Рекомендация покупать: держите коэффициенты выше контрольного уровня.

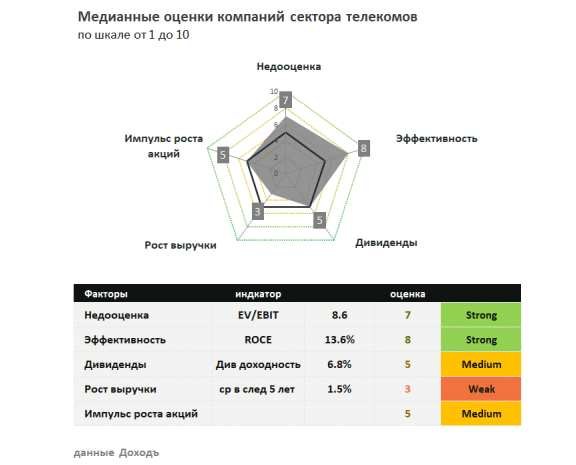

Телекоммуникационный сектор

Последние результаты

Среднегодовые темпы роста биржевого индекса телекоммуникационных компаний с 2015 года были одинокими

6,6%, что стало худшим результатом среди отраслевых индексов на российском рынке. В

в 2021 году индекс показывает отрицательную динамику роста, потеряв с начала года почти 4.

Будущие перспективы

Аналитики UK Revenue ожидают небольшого увеличения доходов сектора в текущем году. Из-за упадка

рентабельность на фоне увеличения капитальных вложений, корпоративная прибыль немного увеличится.

У сектора есть представитель в дивидендной стратегии: МТС. Для бумажной модели DCF

У МТС самый большой потенциал в отрасли. Кроме того, стоит отметить материнскую

компания — АФК Система.

МТС

Период ограничений, связанных с коронавирусом, компания пережила довольно спокойно и по праву может считаться охранным документом. Активно развивается экосистема МТС (МТС Музыка, онлайн-кинотеатр Кион и др.), Не имеющая отношения к телекоммуникационному бизнесу.

В планах создание «дочки» МТС, которая будет реализовывать масштабные цифровые проекты с использованием собственных облачных и инфраструктурных ресурсов. Также обсуждается идея проведения IPO МТС Банка в следующем году. МТС-Банк в первом квартале этого года увеличил выручку на 18%.

Ожидаемая дивидендная доходность по акциям компании в ближайшие 12 месяцев составит

около 11%, что дает МТС высокие дивиденды. В сочетании со средним индексом стабильности и роста дивидендов ISD это позволяет акциям пройти

дивидендный портфель.

Помимо выплаты отличных дивидендов, компания регулярно проводит выкуп акций

собственные акции (новая программа до конца 2021 года, как и предыдущая, равна 15 млрд

руб.). Ожидается возмещение выкупленных собственных акций (более 14% капитала

дальнейшее увеличение размера дивиденда на акцию.

Согласно DCF-модели аналитиков, компания имеет высокий потенциал роста — 20 баллов из 20, что

соответствует рекомендациям Strong Buy — существенно увеличить долю акций в

портфель по эталонной доле.

АФК Система

АФК «Система» перешла на бизнес-модель как инвестиционный фонд, затем

есть компания, которая будет не операционным холдингом, а компанией по управлению пакетами

действия. Бизнес-модель компании — это идея инвестирования в растущие компании, и уже

в стадии насыщения оставьте их (например, Детский мир).

На данный момент существует значительная недооценка количества активов внутри

разъем. Успешное IPO — Озон и Сегежа. В очереди — Степь, Биннофарм, Медси,

МТС Банк. Есть активы, которых рынок еще не видит, но у которых есть хороший потенциал

разработка. В долгосрочной перспективе ожидается рост дивидендов. Долг корпоративного центра ушел в

комфортный район. Система выкупает свои акции.

Низкая ожидаемая дивидендная доходность не позволяет включить акции в дивидендную стратегию. Согласно DCF-модели аналитиков, компания имеет высокий потенциал роста — 17 баллов из

20, что соответствует рекомендации Strong Buy по значительному увеличению доли владения

портфель по эталонной доле.

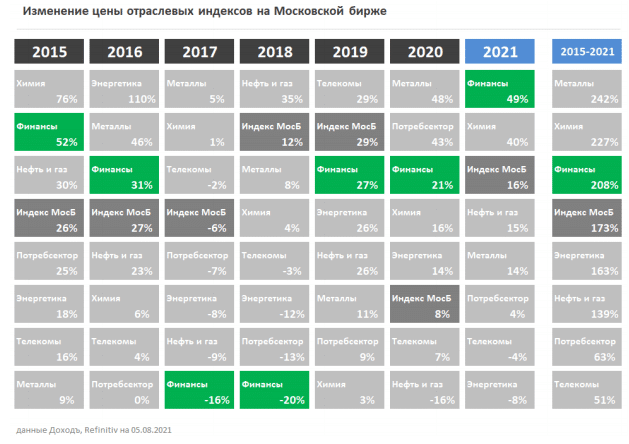

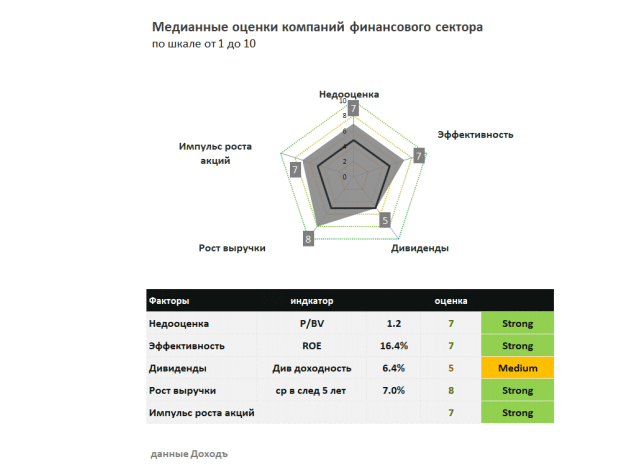

Финансы

Последние результаты

С начала 2015 года фондовый индекс финансового сектора рос в среднем на 18,9%.

Финансовый сектор был одним из лучших с начала 2021 года, показав доходность 49%

против Московской биржи 16%.

В первом квартале текущего года российские банки заработали 578 млрд рублей, что на 9% больше аналогичного показателя годом ранее.

Будущие перспективы

С начала года ЦБ изменил свою политику с мягкой на нейтральную ввиду

инфляции, ему уже пришлось повысить базовую ставку в четыре раза, что

в июле она достигла 6,5.

Российская экономика продолжает восстанавливаться благодаря росту цен на сырье. Прогноз размера прибыли банковского сектора на весь 2021 год сейчас находится на уровне 1,5–1,7 трлн рублей против 1,3 трлн рублей на 2020 год. Львиная доля прибыли поступит от крупных госбанков: Сбербанк ожидает прибыль в размере 1 трлн руб., А ВТБ — около 250–270 млрд руб.

Мультипликаторы сектора P / BV ниже среднерыночных.

Компании в целом имеют хорошие показатели эффективности и динамику акций. Общая оценка находится под давлением из-за низкой дивидендной доходности.

Сбербанк

Некоторое давление на финансовые результаты в 2020 году оказал Сбербанк из-за увеличения провизий в связи с повышением оценки рисков кредитного портфеля. Однако это носило ограниченный характер и в конце прошлого года банк начал высвобождать резервы, в этом году эти процессы усилились.

Восстановление экономики после проблем, связанных с коронавирусом, сильно повлияло на рост прибыли Сбербанка в этом году. По ожиданиям аналитиков, план по чистой прибыли составит 1 трлн руб. Будет перевыполнен в 2021 году. Сообщается, что банк активно развивает небанковские услуги и создает собственную экосистему (логистика, онлайн-коммерция, развлечения, здравоохранение и образование).

Ожидаемая дивидендная доходность по обыкновенным и привилегированным акциям a

8% и высокая стабильность выплат позволяют включить в дивидендную стратегию.

Согласно модели DCF аналитиков Управляющей компании по доходам, банк имеет потенциал роста выше среднего, оценка 17 из 20 согласно

обыкновенный и 18 из 20 для фаворита, что соответствует рекомендациям

Сильная покупка: значительно увеличивает долю акций в портфеле по сравнению с долей в этал?

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации