Стоит ли инвестировать в ПИФ Сбербанка Потребительский сектор

Сегодня я расскажу вам о паевом фонде Сбербанка «Потребительский сектор». Паевой инвестиционный фонд — это инвестиционный фонд, осуществляющий фидуциарное управление средствами вкладчиков (инвесторов) путем инвестирования их в активы (акции, облигации, недвижимость).

В этой статье я рассмотрю, как инвестировать в Паевые инвестиционные фонды Сбербанка по управлению активами Потребительский сектор, каковы недостатки таких вложений и варианты инвестирования.

О компании

УК «Сбербанк Управление активами» — компания, основанная в 1996 году, занимающаяся инвестициями, управлением активами. У организации более 15,1 миллиарда долларов.

Несмотря на кризисы и падения, Сбербанк Управлению активами удалось добиться лидерства в своем секторе. Успех компании обязан команде профессионалов, которая занимает первую строчку в рейтинге управляющих компаний России.

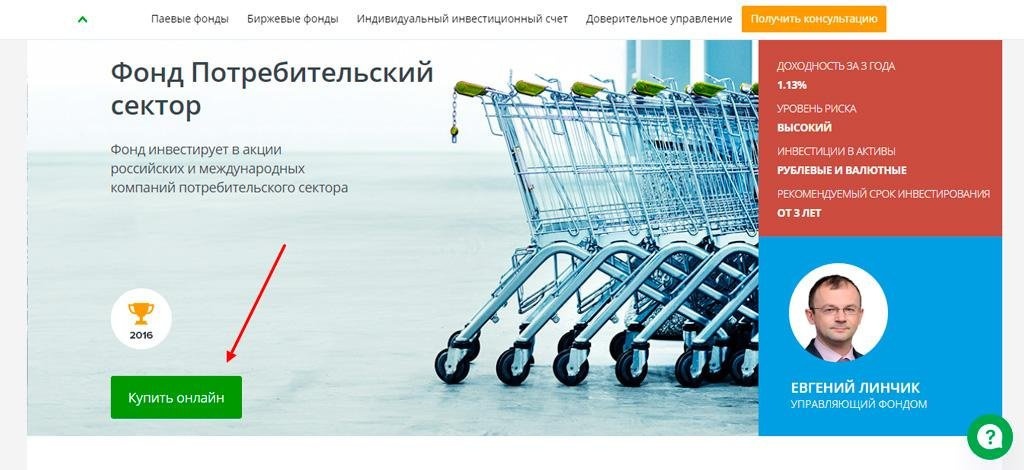

Список всех фондов Сбербанка потребительского сектора

В таблице я указал основные характеристики паевого инвестиционного фонда потребительского сектора».

| Код ISIN | RU000A0JP7D0 |

| регистрационный номер | 0757-94127221 |

| Один тип | Открыть |

| Стратегия | Инвестиции в диверсифицированный портфель потребительских акций |

| Риск | Высокий |

| Комиссия | 5-7 % |

| Рентабельность за 3 года | 1,13 % |

| Минимальный начальный депозит | 1000 руб |

| Последующие взносы | 1000 руб |

| Количество акционеров | 4165 |

| Купить онлайн | Ага |

| Минимальный инвестиционный период | 3 года |

| Досрочный отказ | Ага |

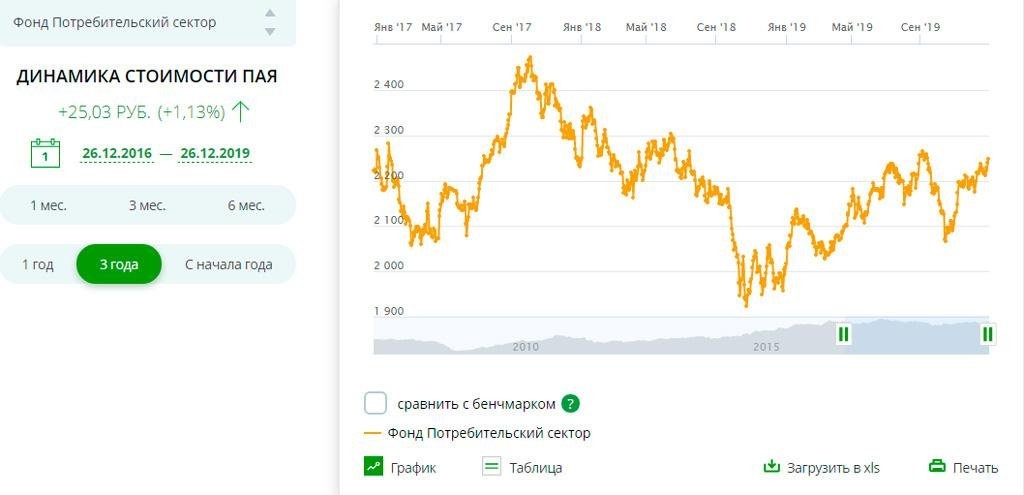

Динамика стоимости пая и СЧА

Доходность фонда потребления рассчитывается как разница между ценой покупки и ценой продажи пая (депозита). СЧА — это стоимость чистых активов.

В этом разница между активами и пассивами управляющей компании. Стоимость депозита и СЧА прямо пропорциональны. Чем выше стоимость чистых активов, тем большую прибыль получат инвесторы.

На сайте Сбербанка представлена информация о динамике стоимости акций и чистой стоимости акций. На сегодняшний день цена одной пачки ПИФов потребительского сектора за 3 года выросла на 25 рублей, или на 1,13 %.

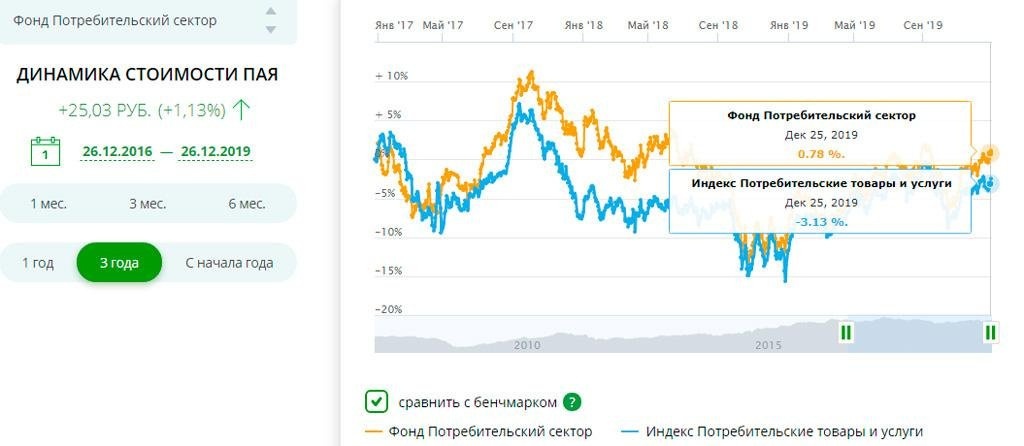

Динамика стоимости депозита сравнивается с эталоном, показывающим эффективность фонда (с использованием индексов ММВБ и S&P 500 в потребительском секторе). График показывает, что паевой инвестиционный фонд «Потребительский сектор» грамотно инвестирует в трастовые фонды, показывая рост по сравнению с эталонным.

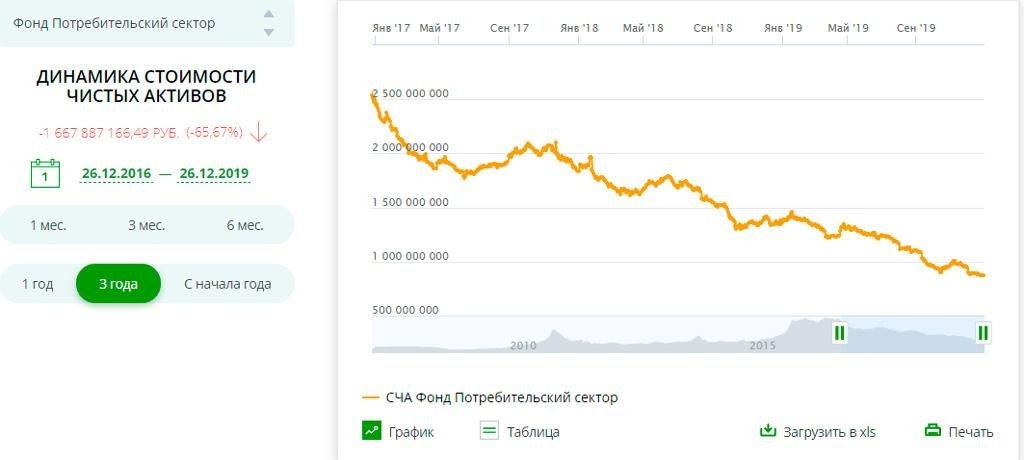

Несмотря на грамотную политику управляющей компании, доходность инвестиционного фонда Сбербанка ничтожна. Причина — падение чистой стоимости активов за тот же период с 2,5 млрд руб. До 870 млн руб

Плюсы и минусы

Главное преимущество инвестирования в паевые инвестиционные фонды Сбербанка — простота. При недостатке знаний и времени легче дать деньги профессионалу, который создаст инвестиционный портфель и диверсифицирует (распределит) риски по разным активам. Не менее важным качеством является высокая ликвидность — вы можете снять свой депозит (продать долю) в любой момент.

УК «Сбербанк Управление активами» рекомендует покупать долю сроком на 3 года. Однако с 2016 по 2019 год доход инвестора составил 1,13 процента, что без учета комиссий влечет за собой убытки для инвестора. Поэтому рекомендую вкладывать все деньги не в один фонд «Потребительский сектор», а в несколько.

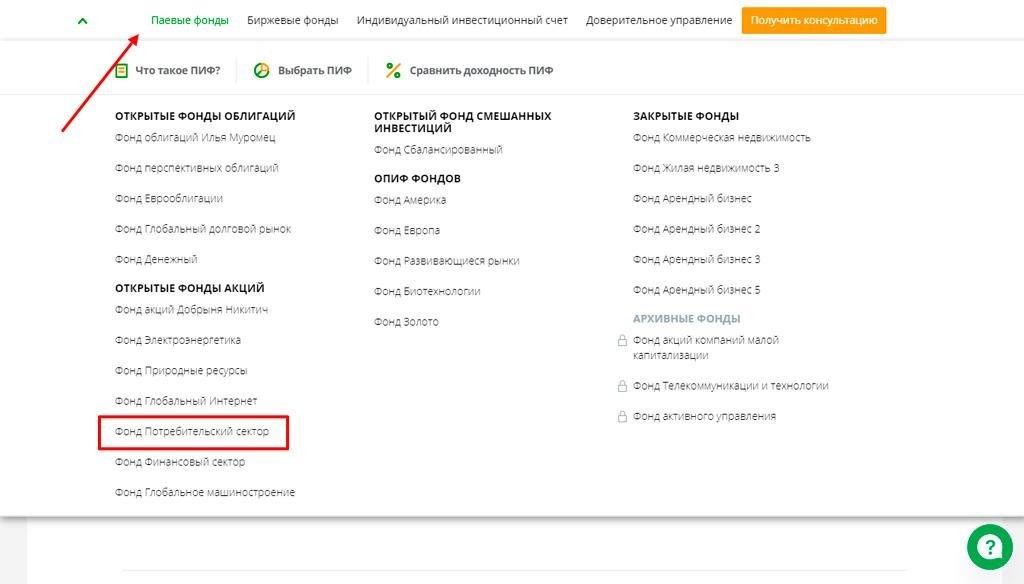

Как вложиться

Очень простой:

- войти в личный кабинет на сайте управляющей компании (зарегистрироваться можно через госуслуги, в офисе Сбербанка или в управляющей компании);

- во вкладке «Паевые инвестиционные фонды» выберите «Fondo del Consumo»;

- нажмите кнопку «Купить в Интернете»;

- заполните поля («Сумма инвестиции», «Личные данные», «Подтверждение покупки») и произведите оплату. В течение 5-7 дней вы станете владельцем доли.

Отзывы вкладчиков

Мнения инвесторов относительно ПФР потребительского сектора неоднозначны.

Инвестор пишет о сложностях с досрочным выводом денег и отсутствии информации о поиске денег.

В то же время другая часть вкладчиков говорит о надежности и доходности таких вложений в фонд Управляющей компании Сбербанка.

Основной принцип инвестирования — не потерять деньги. Поэтому нужно быть уверенным, что средства в ближайшее время не понадобятся, не вкладывайте заемные деньги.

Альтернативы

Существенным недостатком ПИФа потребительского сектора Сбербанка является комиссия за размещение, управление, покупку и продажу акций. Из-за этого рентабельность инвестиций значительно снижается.

В качестве альтернативы Потребительским и паевым инвестиционным фондам как таковым я рекомендую:

- биржевые фонды (ETF);

- ОФЗ (федеральные займы);

- самостоятельная покупка акций;

- наиболее прибыльные паевые инвестиционные фонды («Натуральные»);

- рынок деривативов (опционы на индексы).

Новичку

Сегодня повсюду раздаются призывы вкладывать сбережения, а не ждать, пока инфляция их «съест». Далее я расскажу, что нужно знать начинающему инвестору при выборе активов.

Что такое ПИФ и зачем он нужен

Это доверительное управление вашими деньгами. Новичку сложно ориентироваться на бирже, правильно анализировать ситуацию. Чтобы облегчить инвестиционный процесс, Сбербанк создал управляющие компании, которые покупают для вас активы.

Преимущества и недостатки ПИФов

Отсутствие опыта — основная проблема начинающих инвесторов. Ее решает команда профессионалов, которая берет деньги под контроль. Каждый имеет профильное образование и богатый инвестиционный опыт.

Некоторые паевые инвестиционные фонды показывают высокие процентные ставки (до 20% годовых). Важное качество — простота покупки доли — это можно сделать как в отделении Сбербанка, так и онлайн на сайте УК.

Минус передачи средств в управление Сбербанку — комиссионные. При доходности 12% гонорары управляющей компании составляют примерно 5, независимо от эффективности вложений. Это делает вложение непрактичным.

Риски

При инвестировании в открытый паевой инвестиционный фонд Сбербанка помните, что любое вложение чревато риском. Прежде чем покупать акцию на калькуляторе доходности, необходимо рассчитать, стоит ли инвестировать в этот высокорисковый актив или лучше найти менее опасные вложения.

Что влияет на уровень риска паевого инвестиционного фонда

Нередко прибыльность молодых, высокоэффективных организаций зависит от менеджера, который рискует вашими деньгами. Советую отдавать деньги в менеджмент только проверенных управляющих компаний.

Доходность инвестиций определяется активами, приобретенными паевым инвестиционным фондом. Если СЧА уменьшается, стоимость акции уменьшается, а значит, и прибыль инвестора.

Что можно сделать для уменьшения рисков

Диверсифицируйте свои вложения. Разделение инвестиций в разные активы снижает общий риск. В случае потери одной инвестиции прибыль по другой покрывает убытки.

Стоит ли брать

Мнение эксперта Владимир Сильченко Частный инвестор, эксперт фондового рынка и автор блога «Капиталист» Задайте вопрос Смотря от чего. Проанализируйте состояние отрасли и уровень риска паевого инвестиционного фонда. Перед покупкой акции подумайте о комиссиях. Если процентная доля потребительского сектора или другого паевого инвестиционного фонда Сбербанка по управлению активами ниже, чем у банковского депозита, рисковать нет смысла.

Заключение

Потребительский сектор показал доходность 1,13% за 3 года. Инвестировать в такой паевой инвестиционный фонд бесполезно — комиссии и инфляция приведут только к убыткам.

Советую отдать деньги в управление ETF, прибыль у которых намного выше, чем у «Потребительского сектора», а комиссия в несколько раз ниже: до 1%. Или купите ОФЗ с гарантией до 8% годовых, если ищете менее рискованные вложения.

Ваш комментарий добавлен!

Он будет размещен после модерации