Покупка акций ФСК ЕЭС

Стоит ли покупать акции ФСК ЕЭС

Инвестиционная идея

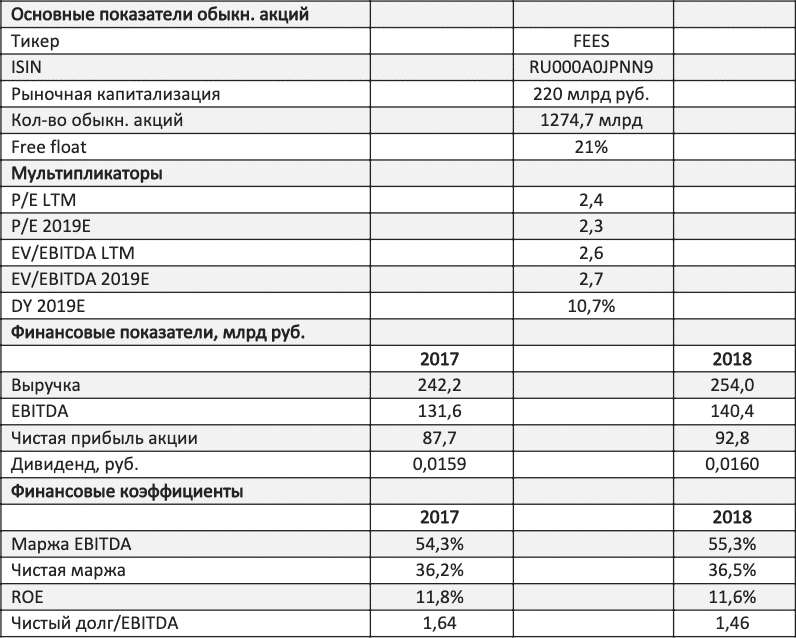

ФСК ЕЭС — сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), которая обеспечивает 50% энергопотребления страны. Протяженность линий электропередачи — 145,9 тыс. Км, трансформаторная мощность — 351,9 ГВА. Основной акционер, 80,13% капитала, — Россети.

Аналитики Группы ФИНАМ повысили рекомендацию по акциям ФСК ЕЭС с «держать» до «покупать» и установили целевую цену с 0,187 до 0,217 руб. Рентабельность инвестиций в акции FEES в будущем может составить 25.

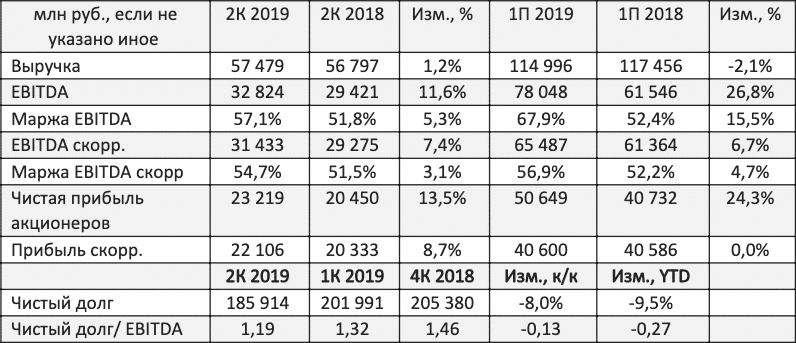

- Прибыль акционеров за 2 квартал 2019 года увеличилась на 13,5% г / г. Денежный поток до уплаты процентов увеличился на 10% до 30,7 млрд руб. Аналитики считают полугодовой отчет о прибылях и убытках многообещающим. Результаты второго квартала подтвердили тенденцию к росту операционной рентабельности в этом году. Скорректированная маржа EBITDA увеличилась на несколько процентных пунктов до 54,7% во 2 квартале 2019 года и до 56,9% в 1 полугодии 2019 года.

- Индексация тарифов на передачу электроэнергии по магистральным сетям с 1 июля 2019 года составит 5,5%. Учитывая благоприятную тенденцию операционных расходов (-3% г / г во 2 квартале и -8% г / г в 1 квартале), это создает условия для улучшения рентабельности EBITDA в 2019 году и поможет компенсировать снижение доходов от подключения.

- Дивиденды за 2019П могут достичь рекордных 0,0186 руб. (+ 16% г / г). Аналитики считают покупку FEES выгодной при текущей доходности 10,7%. За последние 4 года средняя доходность на дату закрытия реестра составляла 8,2%. Аналитики также отмечают, что это одна из лучших альтернатив в отрасли со средним показателем DY2019P в 6,3%.

- Согласно форвардным мультипликаторам, ценные бумаги оцениваются со средним дисконтом в 22% по сравнению с российской электросетью в целом.

Купить акции ФСК ЕЭС

Сводка основных показателей деятельности ФСК ЕЭС

Краткое описание эмитента

ФСК ЕЭС — оператор Единой национальной (общероссийской) электрической сети (ЕНЭС), которая обеспечивает 50% энергопотребления страны. Протяженность линий электропередачи — 145,9 тыс. Км, трансформаторная мощность — 351,9 ГВА.

Динамика акций ФСК ЕЭС по сравнению с индексом РТС

Структура капитала. Контрольный пакет акций, равный 80,13%, принадлежит госкомпании «Россети». Росимущество владеет 0,59% акций. Компания имеет обыкновенные акции и глобальные депозитарные расписки, котирующиеся на Лондонской фондовой бирже. Размещаемые обыкновенные акции 21%.

Аналитики считают дивидендный профиль эмитента главным фактором притяжения. История дивидендов отражает тенденцию к более высоким выплатам. За последние 4 года доходность на момент закрытия реестра составляла в среднем 8,2%, что можно считать привлекательным для дивидендного портфеля.

В перспективе аналитики ожидают серию дивидендов с доходностью более 10%, несмотря на увеличение инвестиционной программы. ФСК ЕЭС составляет большую часть дивидендного пула материнской компании «Россети», который, следовательно, в основном направлен на поддержку дочерних компаний и оплату их акций. Аналитики видят тенденцию к увеличению их объема, что потребует дополнительной ликвидности от ФСК ЕЭС и МРСК.

- Рост прибыли и операционной прибыли. Отчет по МСФО отражает рост акционерной прибыли за 2 квартал 2019 года на 13,5%. Всего за 6 месяцев прибыль увеличилась на 24% до 50,6 млрд рублей, отражая единовременный доход от обмена активами в размере 10,4 млрд рублей. Без учета этого фактора прибыль была на уровне, сопоставимом с прошлым годом, ~ 40,6 млрд руб. Между тем аналитики отмечают, что операционная маржа в первых двух кварталах улучшилась по сравнению с прошлым годом. Скорректированная маржа EBITDA увеличилась на несколько процентных пунктов до 54,7% во втором квартале и 56,9% в первом полугодии.

- Выручка снизилась на 2,1% в 1П2019 за счет сопутствующих видов деятельности — строительство, продажа электроэнергии. Выручка от передачи электроэнергии увеличилась на 6,1% во 2-м квартале и в 1-м полугодии благодаря индексации тарифов и улучшению производственного предложения (+ 0,3% г / г за 6 мес.).

- Индексация тарифов на передачу электроэнергии по магистральным сетям с 1 июля 2019 года составит 5,5%. Рост тарифов на этом уровне в сочетании с благоприятной динамикой операционных расходов (-3% г / г во 2 квартале и -8% г / г в 1 квартале) создают условия для улучшения операционной маржи в 2019П по сравнению с прошлым годом. Это поможет компенсировать снижение доходов от межсетевого взаимодействия.

- Техническое подключение. В первом полугодии 2019 года выручка от подключения составила 772 млн рублей по сравнению с 67 млн рублей в первом полугодии 2018 года, но аналитики указывают на высокую сезонность, когда более 90% результата отражено в 4 квартале. Финансовый план компании по РСБУ прогнозирует снижение выручки ТП в этом году до 13,4 млрд рублей с 24,3 млрд рублей в 2018 году

- Резерв и долг. Компания увеличила кредитные резервы во втором квартале до 1,1 млрд рублей. (1,9% доходов от передачи электроэнергии), резервирование за 6 месяцев составило 0,8 млрд руб. (0,4 млрд руб. В 1 полугодии 2018 г.). Чистый долг снизился на 8% квартал к кварталу и на 10% с начала года до 186 млрд рублей, или 1,19x EBITDA.

- Инвестиционная программа предусматривает значительный рост инвестиций в 2019-2020 годах. Инвестиционная программа в этом году может составить около 135 миллиардов рублей. (+ 48% г / г). Его рост во многом может быть компенсирован поступлением средств от продажи Интер РАО в размере ~ 35 млрд руб. За первые шесть месяцев инвестиции составили 35,6 млрд рублей. (+ 4% г / г), денежный поток до уплаты процентов увеличился на 10% до 30,7 млрд руб. Компания оценила возможность привлечения стратегического инвестора, но новостей пока нет.

Основные финансовые показатели

Источник: данные компании, расчеты Группы ФИНАМ

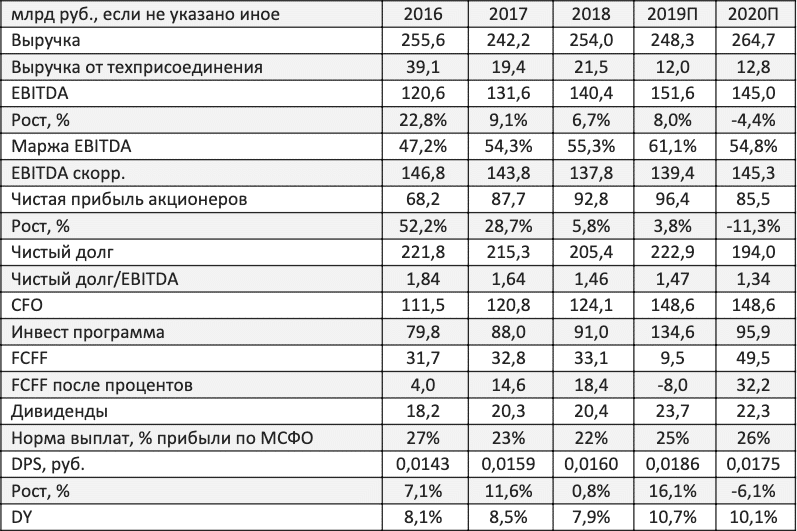

Прогноз по ключевым финансовым показателям

Источник: данные компании, прогнозы Группы компаний ФИНАМ

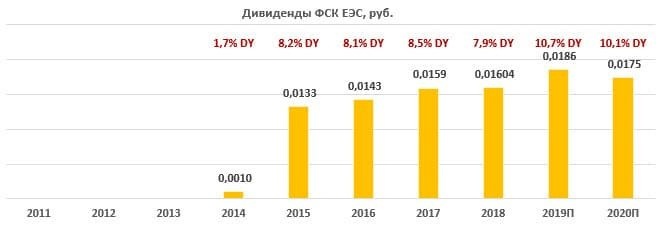

Дивиденды

Согласно дивидендной политике, типичной для дочерних компаний и сотрудников Россетей, 50% скорректированной прибыли по РСБУ или МСФО направляется на выплату дивидендов.

Аналитики ожидают рекордных дивидендов за 2019 год в размере 0,0186 рубля. (+ 16% г / г), которые теперь предлагают инвесторам доходность 10,7%. На выплату может быть направлено 23,7 млрд рублей, что соответствует 25% прибыли по МСФО. Это одна из лучших альтернатив в отрасли со средним показателем DY2019P в 6,3%.

Источник: данные компании, прогнозы Группы компаний ФИНАМ

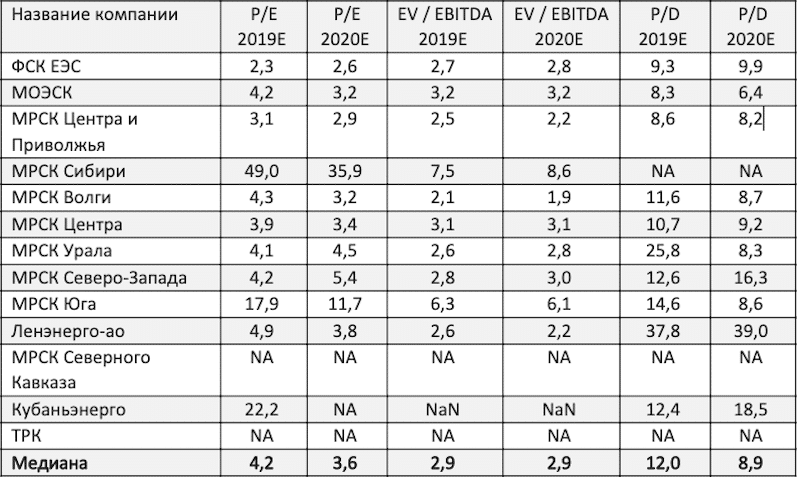

Оценка

Аналитики повышают рекомендацию по акциям ФСК ЕЭС с «держать» до «покупать» и устанавливают целевую цену с 0,187 до 0,217 руб. Они оценивают потенциал акций в 25% в будущем.

Аналитики считают полугодовой отчет о прибылях и убытках многообещающим для истории фондового рынка эмитента. Результаты второго квартала подтвердили тенденцию к росту операционной рентабельности в этом году с рекордными доходами и дивидендами, ожидаемыми за год.

Купить акции ФСК ЕЭС

Текущая оценка мультипликатора акций слишком консервативна: только 2,3x и 2,6x годовая прибыль за период 2019-2020E.

Согласно форвардным мультипликаторам, ценные бумаги оцениваются со средним дисконтом в 22% по сравнению с российской электросетью в целом; Дивидендная доходность за 2019-2020E превышает средний показатель по сектору и его историческую среднюю доходность 8,2%.

Аналитики считают выгодным приобретать акции FEES с ожидаемой дивидендной доходностью 10,7%.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации