Нематериальные активы как инвестиционный объект

Последние публикации автора: Системный проект нормирования рабочей силы Реализация проекта перевода бухгалтерского учета на аутсорсинг Ожидание существенных изменений в инвестициях

Последние публикации автора: Системный проект нормирования рабочей силы Реализация проекта перевода бухгалтерского учета на аутсорсинг Ожидание существенных изменений в инвестициях

Перед инвестором, осуществляющим инвестиции, в первом ряду ставится задача получения дополнительного дохода и возврата денежных средств. Но есть и другая цель, которую практически всегда ставит бизнесмен, когда речь идет о вложениях нефинансового характера. Речь идет о достижении максимального уровня капитализации объекта инвестирования. В России исторически сложилось положение, что капитализация обеспечивается материальными объектами: зданиями, машинами, оборудованием. При этом постепенно инвесторы приходят к пониманию того, что вложения в нематериальные активы имеют значительный потенциал при грамотном подходе.

Понятие инвестиций в нематериальные активы

Сфера деятельности и профессия накладывают отпечаток на восприятие многих понятий. Это также относится к концепции инвестиций. Государственный чиновник воспринимает это иначе, чем, например, руководитель проекта коммерческой организации. Конечно, нас интересует бизнес-контекст этого вопроса. Однако не следует забывать, что строительство питомника или научного исследования за счет бюджетных средств — тоже вложение, хотя и не приносит прибыли.

Закон № 39-ФЗ от 25.02.1999 дает качественное определение инвестиций. Нам не раз приходилось в этом убеждать себя. Помимо денег и ценных бумаг, он также рассматривает активы и другие права, которые могут быть оценены в денежной форме в качестве предмета. Объекты считаются средством ведения бизнеса и другой деятельности, а не только для получения результатов в виде прибыли. Подразумевается, что эффекты могут быть иного характера: например, в виде социальных, оборонных и интеллектуальных выгод.

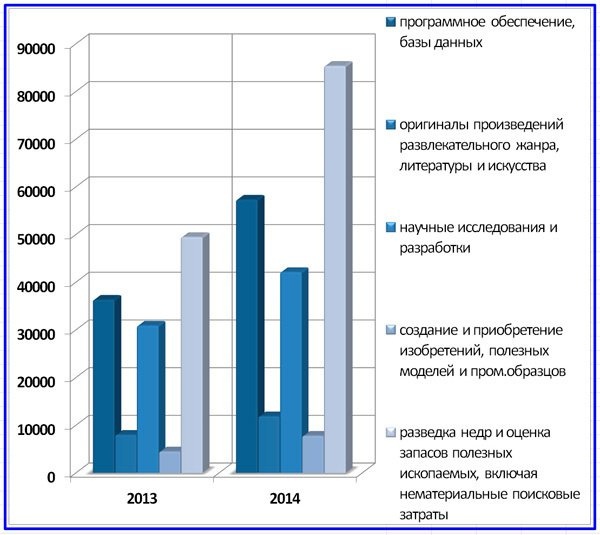

Неакционерная форма основных средств может рассматриваться не только как объект инвестирования, но и как их объект. XXI век по праву называют веком нематериальных инвестиций. Их объекты включают различные формы нематериальных активов, например, объекты интеллектуальной собственности. К ним относятся программное обеспечение, базы данных, научные исследования, инвестиции в изобретения и т.д. Ниже представлена диаграмма инвестиций в эти объекты на конец 2013 и 2014 годов по всей стране.

Диаграмма динамики инвестиций в объекты интеллектуальной собственности в 2013-2014 гг. Источник: Росстат

Диаграмма динамики инвестиций в объекты интеллектуальной собственности в 2013-2014 гг. Источник: Росстат

Среди нематериальных благ есть особая форма, которая есть только у юридических лиц. Это нематериальные активы. Под ними предлагается понимать ценности, принадлежащие организациям, не имеющим материальной формы, но имеющим внутреннюю и рыночную стоимость. Нематериальные активы (нематериальные активы) должны соответствовать принципу экономических возможностей при принятии решения о том, вкладывать ли в них средства и когда они отражаются как таковые в финансовой отчетности компании. Это предполагает потребность в потенциальных экономических выгодах, которые нематериальные активы могут реально продемонстрировать.

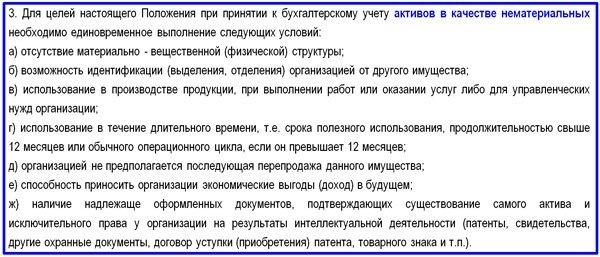

Вопрос об экономических эффектах сужает сферу применения инвестиций в нематериальные активы как объекты инвестирования в сферу коммерческой деятельности. Кроме того, само понятие изначально возникло в начале 90-х годов прошлого века в бухгалтерской составляющей управления бизнесом в Российской Федерации. И только спустя годы нематериальные активы прочно вошли в лексикон менеджеров и инвесторов. Феномен нематериальных основных средств имеет управленческое, юридическое, бухгалтерское и налоговое толкование. Концепция широко раскрыта в национальных стандартах бухгалтерского учета, в частности в ПБУ 14/2000. Вашему вниманию предлагается отрывок из настоящего Положения.

Выписка из статьи 3 ПБУ 14/2000. Приказ Минфина РФ от 16 октября 2000 г. N 91н

Выписка из статьи 3 ПБУ 14/2000. Приказ Минфина РФ от 16 октября 2000 г. N 91н

Управленческий контекст инвестиций в НМА

Более широкий взгляд на инвестирование в нематериальные активы заключается в управленческом подходе к этому вопросу. Мировые тенденции говорят о том, что инвестиции в нематериальные активы постоянно увеличиваются, технологии управления развиваются в области результатов интеллектуальной деятельности. В этом направлении российское правительство также движется в контексте развития инновационной экономики. Однако национальные успехи в области интеллектуальной собственности и других нематериальных активов очень скромны. Доля таких вложений в России не превышает 0,4% от общего объема инвестиций в основной капитал. В то же время в развитых странах доля нематериальных активов в капитализации государства достигает значений 30% и более.

Эта ситуация вовсе не связана с тем, что российские компании накопили небольшой интеллектуальный потенциал. Причина часто кроется в том, что правовая модель нематериальных активов все еще остается недостаточно развитой в повседневной экономической и судебной практике. Кроме того, российские компании еще не научились грамотно монетизировать свои нематериальные активы. Культура декорирования в наших компаниях все еще довольно слабая. А поскольку хорошо упакованное рыночное предложение полностью отсутствует, инвестиционный спрос проявляется недостаточно.

Опыт развитых стран показывает, насколько полезно систематически решать проблему правильного учета нематериальных активов и проводить взвешенную и мотивационную учетную политику в области оценки и защиты интеллектуальной собственности. Показателен опыт Японии и США. В стране восходящего солнца с начала 1970-х годов на национальном уровне проводились преобразования по массовой капитализации нематериальных активов. Это значительно повысило привлекательность японских компаний на внутреннем, а затем и на внешних рынках. Их акционерный потенциал значительно вырос.

Американские финансисты пошли еще дальше, введя понятие корпоративной репутации или доброй воли в оборот деловой практики. Благодаря этому совокупная балансовая стоимость бизнеса в США была значительно увеличена за счет увеличения нематериальных активов. Пока что интеллектуальный потенциал российского бизнеса остается сильно недооцененным, и этот разрыв еще предстоит восполнить. В современной управленческой интерпретации нематериальные активы включают следующие позиции.

- Нематериальные активы, которые можно отделить от компании. Сюда входят исключительные права владельцев авторских прав, авторов и владельцев интеллектуальной собственности, включая товарные знаки и знаки обслуживания.

- Нематериальные активы компании. К ним относятся репутация компании, организационные затраты, клиентская база, человеческий капитал компании и уникальные методы управления.

- Личная собственность. К ним относятся репутация выдающихся предпринимателей и сотрудников, их личные качества и особая квалификация.

Состав нематериальных активов с точки зрения управленческого контекста

Состав нематериальных активов с точки зрения управленческого контекста

Определяющие аспекты инвестиций в НМА

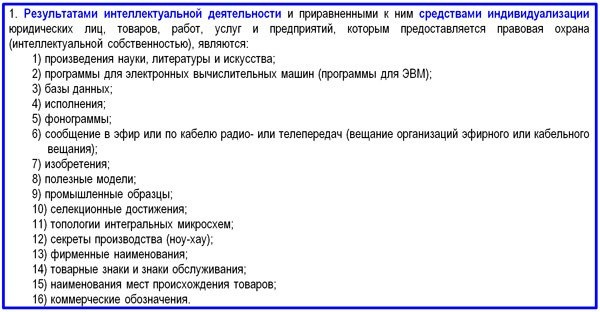

Инвестиции в нематериальные основные фонды связаны с рядом аспектов, которые, с одной стороны, составляют инфраструктуру, с другой — создают дополнительную нагрузку на компанию в зависимости от типа активов, используемых в качестве средств производства и управления. Реальные аспекты включают юридическое и бухгалтерское сопровождение, а также налоговый режим. Юридический аспект, пожалуй, самый объемный. Часть IV Гражданского кодекса Российской Федерации, введенная с 01.01.2008 г. 230-ФЗ, посвящен правоотношениям, возникающим в результате интеллектуальной деятельности, результаты которой составляют основу нематериальных активов. Ниже приводится выдержка из статьи 1225 Гражданского кодекса Российской Федерации.

Выписка из статьи 1225 ГК РФ о составе результатов интеллектуальной деятельности и средствах индивидуализации

Выписка из статьи 1225 ГК РФ о составе результатов интеллектуальной деятельности и средствах индивидуализации

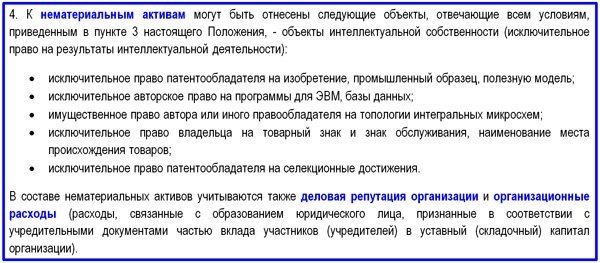

Второй инфраструктурный аспект — это бухгалтерский учет, организованный в компании на основе финансового права и методологии Минфина РФ. В бухгалтерском учете на основе национальных стандартов, в частности ПБУ 14/2000, устанавливаются позиции и методика принятия активов в нематериальные активы к бухгалтерскому учету. Состав этих должностей более ограничен, чем в управленческом или юридическом контексте. Нематериальные активы включают элементы, удовлетворяющие условиям, перечисленным в пункте 3 статьи 1 Регламента. Ниже представлена выписка из ПБУ с составом нематериальных активов, допущенных к бухгалтерскому учету.

Выписка из статьи 4 ПБУ 14/2000

Выписка из статьи 4 ПБУ 14/2000

В отношении нематериальных основных средств ПБУ применяет принцип экономической целесообразности принятия их в качестве основных средств, то есть объектов долгосрочного инвестирования. Поэтому такие виды затрат, как НИОКР и технологические разработки, которые не были завершены и не принесли результатов, не считаются нематериальными активами. Важными моментами принадлежности объектов к нематериальным активам являются их идентичность, например, отделимость от других активов компании, а также признак их внеоборотного характера. Предполагается, что срок полезного использования предметов превышает 12 месяцев.

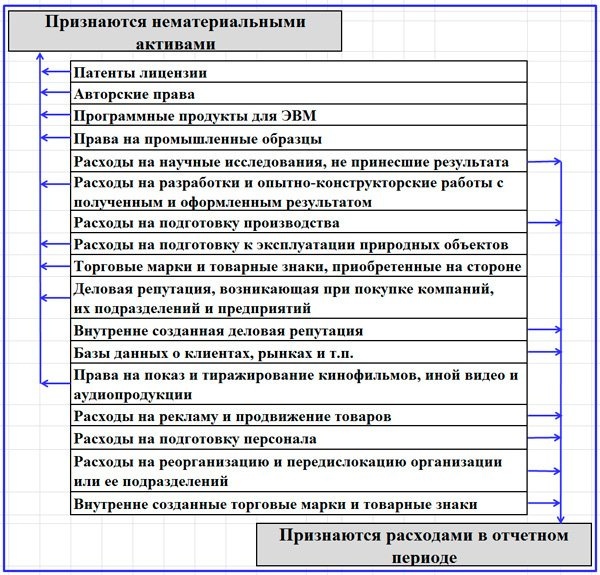

Последним условием признания обоснованности вложений в нематериальные активы считается правильным (с точки зрения инструкций Минфина) регистрация активов как нематериальных объектов интеллектуальной собственности, корпоративной репутации и организационных затрат. Именно эти три группы объектов инвестирования признаются в бухгалтерском учете нематериальными активами. Далее предлагаем вашему вниманию схему отнесения части расходов компании на операционные и капитальные затраты, связанные с приобретением нематериальных активов.

Схема разделения части затрат компании на операционные расходы и стоимость нематериальных активов

Схема разделения части затрат компании на операционные расходы и стоимость нематериальных активов

Последний аспект, который мы рассматриваем в отношении нематериальных активов, — это налоговое право. Еще строже сформулированы способность объекта инвестирования приносить экономическую выгоду компании и требование его правильной регистрации (как основные условия признания его нематериальным активом в Налоговом кодексе РФ). Корпоративная репутация (гудвил) и организационные расходы исключаются из списка таких объектов. Ниже представлена схема состава объектов нематериальных активов, принятых к бухгалтерскому и налоговому учету.

Состав инвестиционных объектов с точки зрения бухгалтерского и налогового учета

Состав инвестиционных объектов с точки зрения бухгалтерского и налогового учета

Вложения в нематериальные активы — одно из наиболее перспективных направлений инвестирования в основной капитал. У них есть ограниченная сторона, то есть уровень прямых инноваций, которых так хотят добиться руководители страны для нашей экономики. У них должна быть коммерческая сторона, и без экономических выгод, которые в их потенциале являются материальными активами, с их стороны мало пользы для бизнеса. Чтобы качество и эффективность таких инвестиций начали активно расти, необходимо взять лучший домашний опыт и передать его всем инфраструктурным учреждениям. Это потребует изменения методологии, правоприменительной практики, патентного, финансового и налогового законодательства. В теории все не так уж плохо, остается самое сложное: практика.