Лучшие облигации офз для покупки

В этой статье мы кратко рассмотрим тему облигаций. Короче говоря, потому что тема настолько обширна, что о ней можно говорить часами. Казалось бы, это просто облигации, но для того, чтобы действительно грамотно управлять долговым портфелем, нужно понимать и анализировать огромный объем информации.

Самая вводная информация представлена в статье по ссылке

Сегодня мы еще немного разберем ситуацию. Итак, прежде всего стоит остановиться на том, какие основные ценные бумаги выпускаются на долговом рынке и как это влияет на нашу прибыльность. Как правильно выбирать акции исходя из текущих рыночных условий.

Облигации офз. Виды. Какие покупать?

Чтобы не перегружать тему, я намеренно упрощу некоторые моменты, важны не детали, а сам принцип. Для ОФЗ в этом плане все достаточно удобно, quik уже показывает, какие титулы перед нами, но у них есть сокращения.

Разберемся, что это за обозначение.

ПД — это постоянный купон.

ПК — переменный купон.

AD — Амортизационные обязательства.

ID — облигации, номинальная стоимость которых привязана к уровню инфляции.

Самое простое — это, конечно, облигации ПД, все параметры известны заранее, доходность рассчитывается легко и просто. Вы покупаете карту по определенной цене и точно знаете, какой купон получите. Но сейчас покупать облигации этого формата рискованно, потому что, скорее всего, мы ожидаем дальнейшего повышения ставки ЦБ, а значит, эти облигации не самые прибыльные. Хотя, как вариант для парковки средств, вы можете использовать эту опцию, но только с очень короткими сроками

На данный момент ставка Центробанка составляет 5% годовых, доходность ОФЗ-ПД составляет около 5% коротких и 7% длинных. Кстати, официальная инфляция сейчас чуть выше 5%, а это значит, что короткие выпуски не могут даже отразить инфляцию.

А теперь предположим, что в течение года ЦБ поднимет ставку, скажем, до 6% годовых, и, кстати, это ставка, которую я установлю до конца этого года. Получается, что короткие выпуски будут приносить даже более низкую доходность, чем текущая ставка. Учитывая, что Минфин постоянно проводит размещение, вскоре после этого появится возможность покупать более высокодоходные ценные бумаги. Это первый раз, когда облигации с постоянным купоном не являются лучшей стоимостью прямо сейчас. Второй момент — это изменение стоимости тела облигации при изменении ключевой ставки.

Правда, есть и обратная сторона. Короткие облигации также могут выступать в качестве защитного актива в периоды неопределенности. Часто это короткие выпуски с постоянным купоном, которые рассматриваются как вариант размещения средств, доступных на короткий срок. Чтоб денег на счету просто так не было. Обычно берут такие облигации со сроком обращения от 1 до 6 месяцев, реже — более длинные выпуски, например, до года. Эти ценные бумаги практически полностью исключают варианты снижения цены, потому что выкуп ценной бумаги уже близок и, как известно, выкуп всегда осуществляется по номинальной стоимости. Например, я сам очень часто использую короткие выпуски от 1 до 6 месяцев, и в этом случае я понимаю, что останусь без выпуска до зрелости.

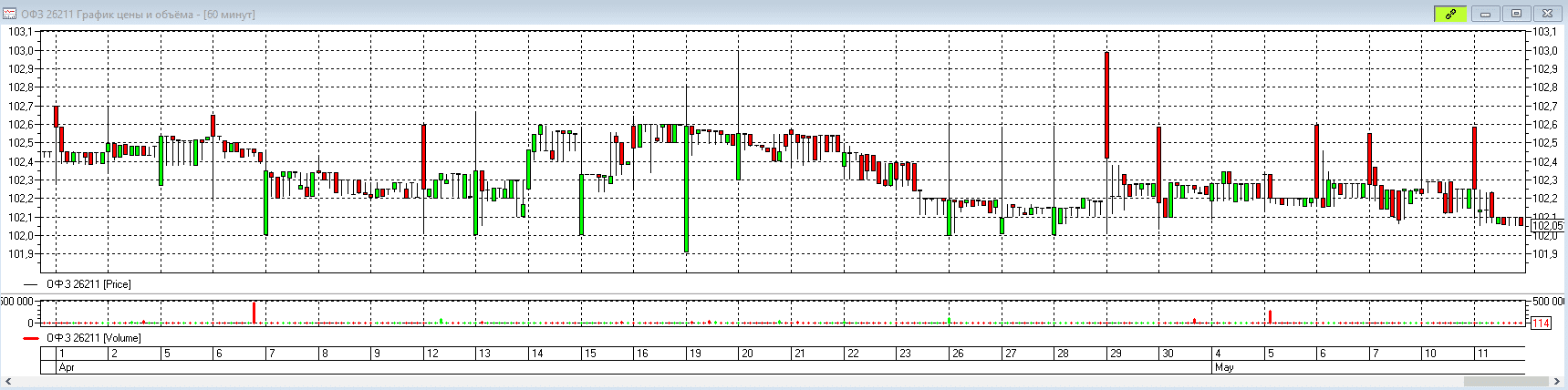

Возьмем, к примеру, облигацию 26211 со сроком погашения 620 дней и текущей доходностью примерно 5,8% годовых. Если ЦБ повысит ставку, эта ценная бумага не заинтересует инвесторов, потому что, как мы уже проанализировали ранее, будут ценные бумаги с более высокой доходностью. Следовательно, спроса на этот выпуск не будет, соответственно, облигация начнет дешеветь и падать именно до этого уровня до тех пор, пока доходность не сравняется с текущими рыночными условиями. Этот процесс многие также называют «невидимой рукой рынка». Например, это может выглядеть так:

Купите облигацию сейчас по цене 1020 рублей с полугодовым купоном 34,9, что соответствует доходности к погашению 5,8%.

Если ЦБ повысит ставку на 1%, доходность облигаций должна составить ~ 6,8% годовых. При постоянном купоне такая доходность может быть только при снижении цены самой облигации и, в частности, на примере этой облигации ее цена должна будет упасть примерно до 1003 рубля. Получается, что часть прибыли мы потеряем на стоимости самой карты. И чем дольше будет проблема ОФЗ, тем сильнее будет это падение. С одной стороны, кажется, что убыток невелик, но важно помнить, что вы не сможете заработать много денег на облигациях. Почти каждая копейка учитывается в облигациях.

Облигации с постоянным купоном очень интересно покупать в то время, когда, с другой стороны, ключевая ставка центрального банка падает. Затем цена самой облигации увеличивается, и вы продолжаете получать купон, например 7%, когда ставка уже составляет 4%. Сейчас мы наблюдаем процесс повышения ставок, а это значит, что мы еще не рассматриваем этот тип облигаций. Перейдем к следующему типу.

ОФЗ — ПК.

Этот тип облигаций встречается немного реже, сейчас существует 27 ОФЗ ПД, а у ПК только 16. Так что же такое облигация с переменным купоном?

ОФЗ-ПК — федеральные облигации с переменной ставкой купона. Это то же название штата. Ключевым моментом здесь является то, что, в отличие от большинства других, ОФЗ-ПК знает только текущую стоимость купона, и только к дате выплаты купон будет объявлен на следующий период, который рассчитывается по-другому, т.е изменяется всегда, поэтому он называется Переменная.

В большинстве случаев купон по этим облигациям привязан к ставке RONIA. Это межбанковская ставка однодневного кредитования, и, если она еще проще, она почти всегда совпадает со ставкой Центрального банка. Но купон по ставке слишком мал, поэтому к расчету купона добавляется определенное фиксированное значение, например ставка RUONIA + %

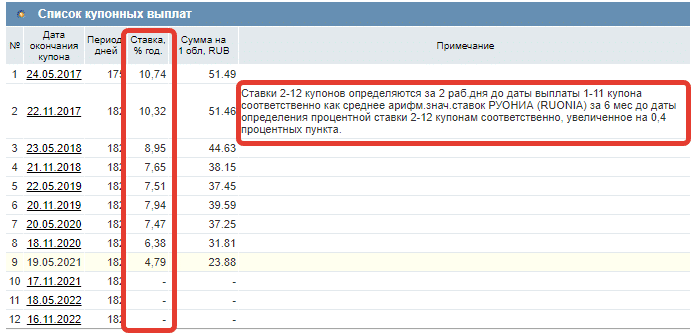

В качестве примера возьмем ОФЗ-ПК 29012.

Ставка привязана к ставке RUONIA + 0,4%, а на скриншоте видно, какая доходность была в предыдущие периоды по этой теме.

Недостатком такой облигации является то, что ее доходность невозможно рассчитать заранее, но она почти всегда (за исключением небольшого временного лага) будет на уровне рыночной доходности.

По этим акциям также наблюдаются колебания цен, но они гораздо менее значительны. Их гораздо безопаснее покупать в период повышения ключевой ставки. С небольшой задержкой мы все равно получим доходность исходя из рыночных условий. После этого, по окончании периода повышения базовой ставки ЦБ, логичнее было бы перейти на облигации с постоянным купоном.

Следующий тип облигации менее распространен, облигации AD являются амортизационными облигациями, то есть с определенной последовательностью вам возвращается часть номинальной стоимости облигации вместе с купоном. В ОФЗ таких проблем немного, но в корпоративном секторе есть интересные варианты.

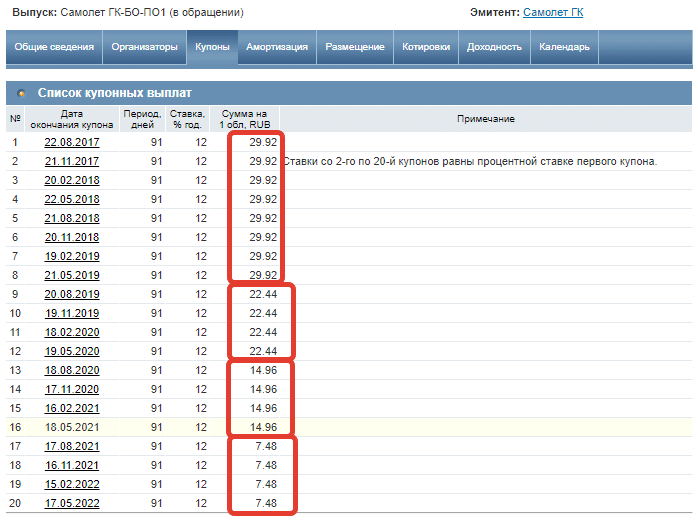

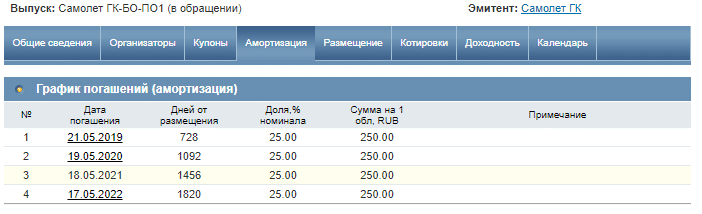

Возьмем первый попавшийся лист бумаги.

На скриншоте видно, что выплата по купонам этой ценной бумаги со временем уменьшалась, это связано с тем, что тело самой облигации также уменьшалось

За это время компания погасила 250р с первоначальных 1000р.

Чем интересен этот вид облигаций? Более гибкие условия для инвестора. Например, сейчас прекрасное время для использования таких облигаций. Предположим, ЦБ поднимает ставку летом, затем зимой, а затем снова летом. Таким образом, мы можем настроить наш долговой портфель в соответствии с нашими мыслями. Мы выбираем амортизационные обязательства и после оплаты основной части карты получаем средства на свой счет, которые, в свою очередь, реинвестируем в новых рыночных условиях. Но не переставая получать рентабельность прямо сейчас.

И последний вид — это облигации ОФЗ-ИН.

Это федеральные займы с защитой от инфляции. Такие документы выдает только государство. Префикс ID обозначает индексированное именование. ОФЗ-ИН имеют небольшой фиксированный купон, но поскольку номинальная стоимость ценной бумаги, из которой берется этот процент, постоянно меняется в зависимости от уровня инфляции, величина купона в абсолютном выражении всегда разная.

очень важно отметить, что номинальная стоимость купона ОФЗ-ИН «восстанавливается» с ростом ИПЦ только через три месяца.

Номинальная стоимость на дату начала размещения — 1000 рублей, на момент выкупа не может быть меньше этой суммы. Приобретая эти выпуски, инвесторы застрахованы от инфляционных рисков. Поэтому покупка облигаций ОФЗ-ИН более уместна в нестабильных экономических условиях.

Сейчас таких проблем всего 3. Как видно на скриншоте, наименования этих тайтлов уже не 1000р, как у обычных. Это точно такая же сумма, проиндексированная с учетом уровня инфляции. В поле доходности — указывается купон, который выплачивается исходя из стоимости самой облигации.

Более длинные выбросы дают около 2,5%. Следующая версия уже поменьше, т.к скоро выкупаю, а цена имеет тенденцию возвращаться к 1000 руб.

ОФЗ-ИН в этом вопросе можно назвать одним из самых стабильных и надежных вариантов покупки, так как вне зависимости от рыночных условий вы получаете небольшой процент помимо уровня инфляции. Жалко, что этот вид облигаций исходит только от Минфина.

Невидимая рука рынка

Также хочу отметить, что с точки зрения эффекта «невидимой руки» рынок долга является лучшим примером этого. Исходя из этого правила, получается, что независимо от того, в какое время вы покупаете облигации, вы всегда будете покупать их в текущих рыночных условиях. Что-то меняется в экономике? Это означает, что купоны или стоимость облигаций изменятся, и при повторной покупке вы получите в точности рыночные условия.

Таким образом, получается, что нет большой разницы в том, в какой момент вы что-то покупаете. Поскольку рынок имеет равновесную стоимость, и все выпуски всех облигаций согласованы с текущими условиями. Если где-то появляется «раздача», ее сразу разбирают и рентабельность падает. Что ж, единственное, как я уже отмечал, это то, что вы должны понимать, что сейчас происходит на рынке, какова ставка и какие облигации покупать в длинную или короткую позицию.

И очень важно отметить, что правило «невидимой руки» работает только в том случае, если вы покупаете акции постоянно, например, каждый месяц на ту же сумму. В других случаях иногда необдуманные покупки приводят к значительному снижению потенциальной прибыли за период. Вообще говоря, именно постоянные закупки равными частями зачастую являются лучшей инвестиционной стратегией во всем мире. По крайней мере, для большинства долгосрочных инвесторов. В варианте, если вы уже создали капитал, важнее правильно составить план и спрогнозировать тренд инфляции, центральный банк и облигации. Выбирайте облигации с амортизацией, переменным купоном, инфляционные.

В этой статье мы еще не затронули тему кредитных рисков разных эмитентов, доходность которых, очевидно, может существенно различаться. Теперь мы рассмотрели все на примере ссуд федеральных облигаций, чтобы понять саму суть подхода к управлению долговым портфелем.

В следующих статьях мы уже разберем названия компаний, что там искать. Если есть вопросы, пишите в комментариях. Если вы хотите получать полезные и бесплатные материалы по трейдингу, вы можете подписаться (справа). Не забудьте также подписаться на меня в социальных сетях (Instagram, YouTube), там много полезной информации.