Как открыть ИИС и купить ОФЗ

Обычно все статьи по облигациям в целом и ОФЗ в частности начинаются со списка недостатков традиционных банковских депозитов.

Обычно все статьи по облигациям в целом и ОФЗ в частности начинаются со списка недостатков традиционных банковских депозитов.

В основном упор делается на низкую доходность вкладов (в большинстве случаев для сравнения берут доходность вкладов в Сбербанке) и несовершенство системы страхования из-за забалансовых вкладов.

Я до сих пор считаю, что депозит — это достаточно удобный способ сэкономить; Вы можете найти более высокую доходность, чем Сберовск, в других крупных и надежных банках. Риск оказаться в «записной книжке», конечно, есть, но его все же можно снизить с помощью нехитрых уловок.

Между тем облигации — это еще и привлекательный инструмент, который имеет ряд преимуществ и совершенно не помешает диверсификации сбережений.

В сегодняшней статье мы рассмотрим наиболее надежный способ инвестирования в облигации на бирже — это покупка облигаций федерального займа (ОФЗ) с постоянной доходностью. Мы будем покупать их на Индивидуальном инвестиционном счете (ИИС), который по своей сути является обычным брокерским счетом, но в то же время позволяет нам получать дополнительные льготы от государства в виде налоговых отчислений и льгот.

Не будем превращать статью в теоретическую ликбез, нам сегодня интересна практика, остановимся только на основных моментах. Наша стратегия будет наиболее консервативной: инвестирование в самый надежный и безрисковый инструмент с гарантированной доходностью с наименьшими усилиями.

Что такое облигация. Коротко

После покупки облигации на фондовой бирже мы ссужаем наши деньги под процент эмитенту облигации. Возможно кредитование компаний (корпоративные облигации), субъектов Российской Федерации и муниципальных образований (муниципальные облигации), а также Министерству финансов, например, напрямую в Российскую Федерацию (государственные облигации, в том числе ОФЗ).

Доходность ОФЗ самая низкая, но и риск минимален. Если государство перестанет платить по долгам (объявит дефолт), остальные сбережения и инвестиционные инструменты также не защитят сбережения, за исключением, возможно, наличных денег.

Основным преимуществом ОФЗ, помимо надежности, является их высокая ликвидность, то есть их легко продать или купить на бирже, на них всегда есть спрос. Как формируется цена облигации и как определяется ее доходность, мы рассмотрим чуть позже.

Выбор брокера для открытия брокерского счёта ИИС

Думаю, само собой разумеется, что для выбора наиболее подходящего брокера нужно определиться, для чего именно вам нужен брокерский счет, какой объем транзакций вы собираетесь проводить, какую программу вы собираетесь использовать, нужны ли вам дополнительные консультационные услуги и т д., его преимущества и недостатки.

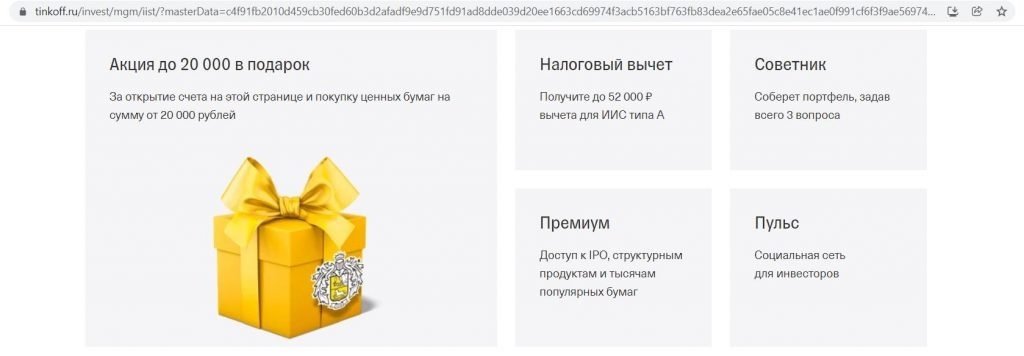

Если вы откроете Индивидуальный инвестиционный счет (ИИС) в Тинькофф Банке по этой ссылке и приобретете ценные бумаги на сумму от 20 000 рублей и более, то банк передаст акции на сумму до 20 000 рублей. (определяется наугад). Так что вам придется не забыть продать подарок и получить деньги. Для данной акции как вариант отлично подойдут биржевые фонды Тинькофф Капитал, за покупку и продажу которых Тинькофф никакую комиссию не берет.

ПОЛУЧИТЕ ПОДАРОК НА ИИС ОТ ТИНЬКОФБ БАНКА

ПОЛУЧИТЕ ПОДАРОК НА ИИС ОТ ТИНЬКОФБ БАНКА

В рамках сегодняшней статьи я решил остановиться на ПАО «Промсвязьбанк», имеющем лицензию на банковские, брокерские и кастодиальные услуги.

При выборе брокера для открытия индивидуального инвестиционного счета консервативному инвестору я руководствовался следующими параметрами:

1 Надёжность.

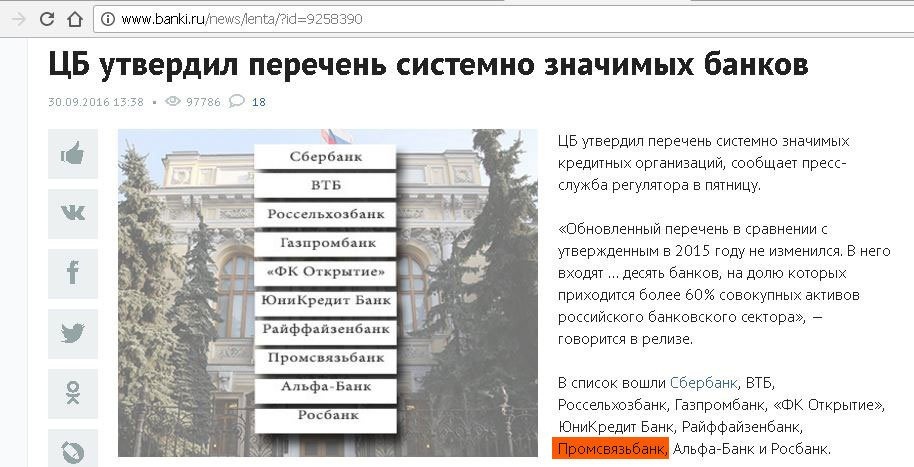

ПАО «Промсвязьбанк» — крупная кредитная организация, занимающая 9-е место по размеру собственного капитала в России. Кроме того, Промсвязьбанк включен в список системно значимых банков, утвержденный ЦБ РФ:

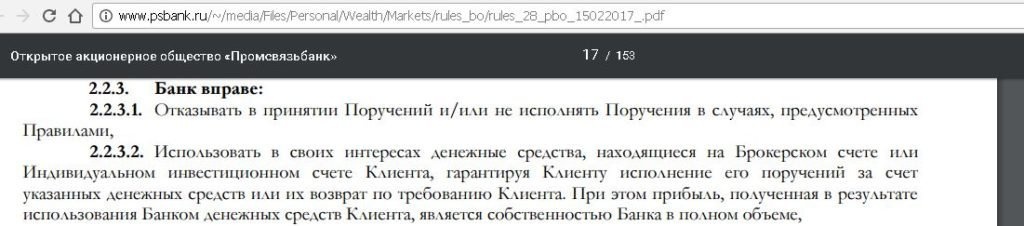

Стоит помнить, что средства на брокерском счете еще не застрахованы, поэтому в случае отзыва лицензии Промсвязьбанка для получения денег вам придется присоединиться к линии кредиторов.

Соглашение о брокерских услугах предусматривает, что вы разрешаете брокеру использовать деньги по своему усмотрению и в то же время обязуетесь выполнять ваши транзакции. Другими словами, вы являетесь кредитором брокера.

Некоторые брокеры позволяют клиентам отозвать свое согласие на использование брокером их средств; Такая возможность есть у Сбербанка, ВТБ24, БКС. В Газпромбанке и Финаме у клиента нет таких прав.

Как правило, средства на брокерском счете беспроцентные, поэтому долго держать их там не стоит, лучше сразу покупать акции на них.

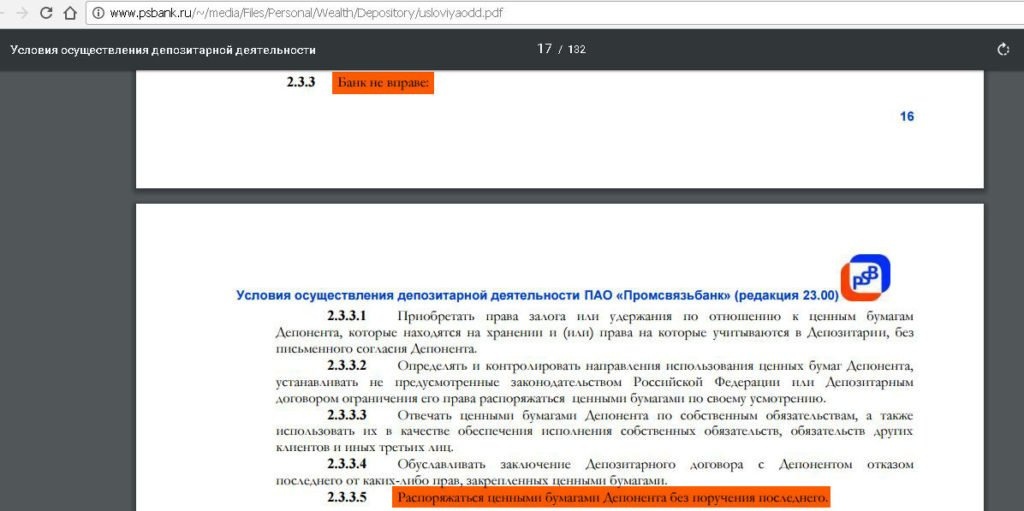

Но с названиями ничего не произойдет, даже если лицензия PSB будет отозвана. Информация о ваших ценных бумагах хранится в депозитарии на депозитном счете, это ваша собственность. Депозитарий не может распорядиться ими без вашего ведома:

В целом ценные бумаги в депозитарии можно сравнить с некоторым приближением к содержимому сейфа. Когда вы отзываете лицензию у кредитной организации, вы не теряете доступ к своему «сейфу.

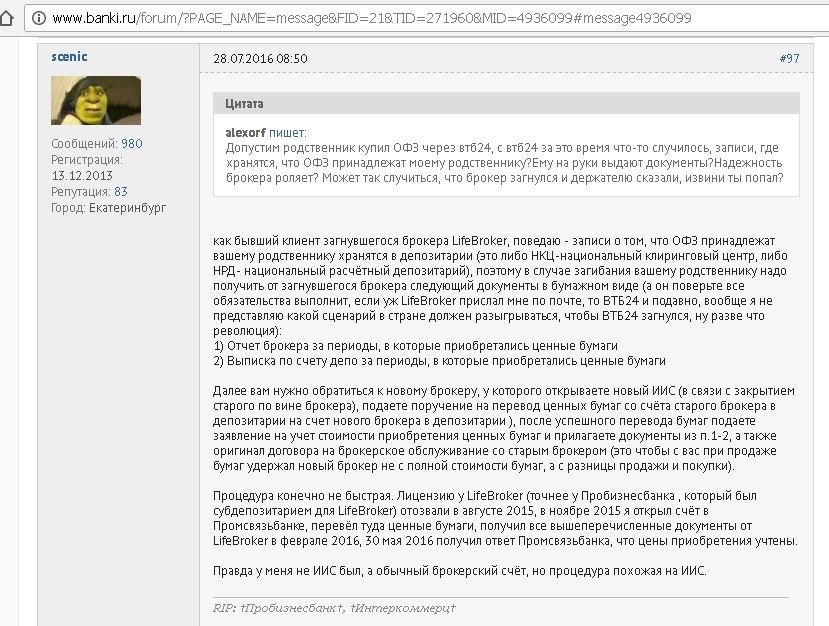

Вот опыт клиента, который перевел свои ценные бумаги в другой депозитарий, отозвав лицензию у «LifeBroker», но процедура не быстрая:

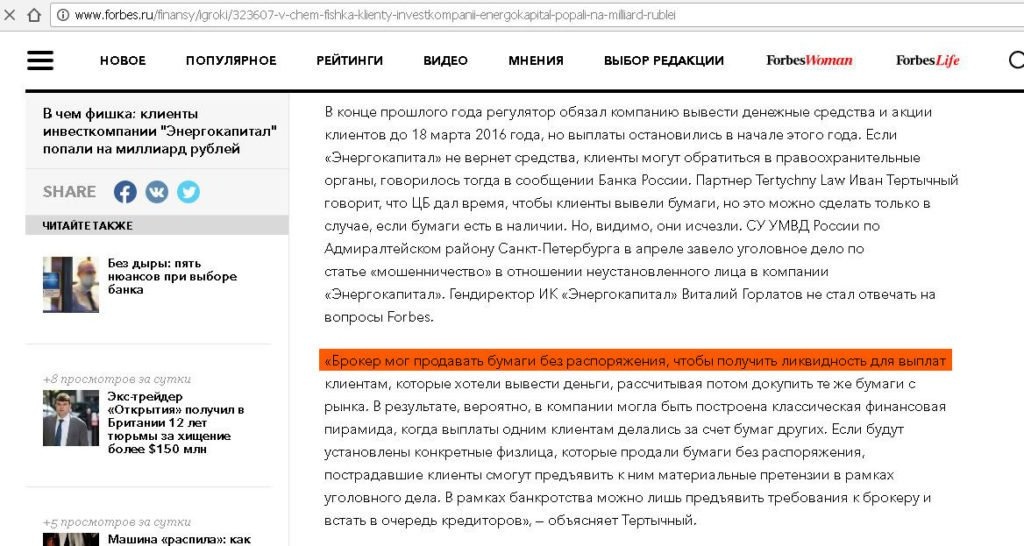

Не забывайте, что всегда существует гипотетический риск мошенничества со стороны любого брокера, но пока примеров немного:

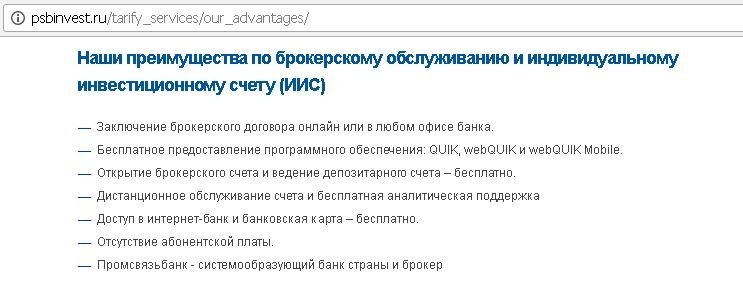

2 Бесплатное обслуживание.

здесь очень сложно конкурировать с Промсвязьбанком. Открытие и ведение брокерского счета в ПСБ бесплатно без дополнительных условий, депозитные услуги по покупке и продаже ценных бумаг также предоставляются без комиссии, программы мобильного трейдинга QUIK, webQUIK и webQUIK бесплатны. Открытие и ведение банковского счета, выход в интернет-банк, выпуск и обслуживание карты Target (лимит снятия наличных в банкоматах Промсвязьбанка и партнеров составляет 400 000 руб. / День и 1 000 000 руб. / Мес.) — все бесплатно. Перекредитуйте брокерский счет и выведите его обратно на банковский счет даже без комиссии:

Нет необходимости ждать поступления средств с брокерского счета, вы можете сразу вывести их без комиссий:

За подачу заявки на выставление ценных бумаг на выкуп по оферте ПСБ имеет комиссию в размере 300 рублей,

Нас не интересует предложение в этой статье, так как мы будем покупать ОФЗ, у которых нет предложения (есть ценные бумаги, по которым эмитент может изменить купонный процент, и вы имеете право предъявить их к выкупу, если вы этого не сделаете согласен с новыми условиями).

Для сравнения, у Брокера «Открытие» комиссия за обработку заявки на подачу ценных бумаг на оферту составляет 1500 рублей.:

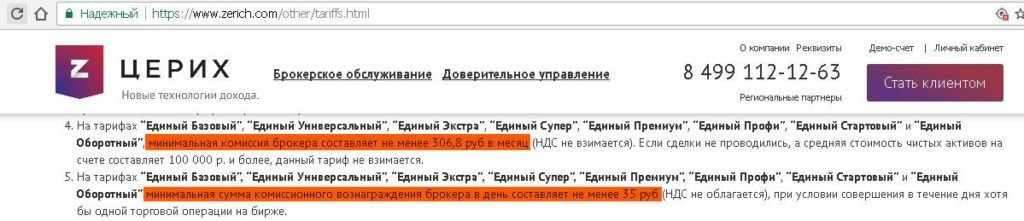

У брокера «Церих» при совершении хотя бы одной сделки минимальная комиссия 35 руб. / День, ежемесячная комиссия 306,8 руб.

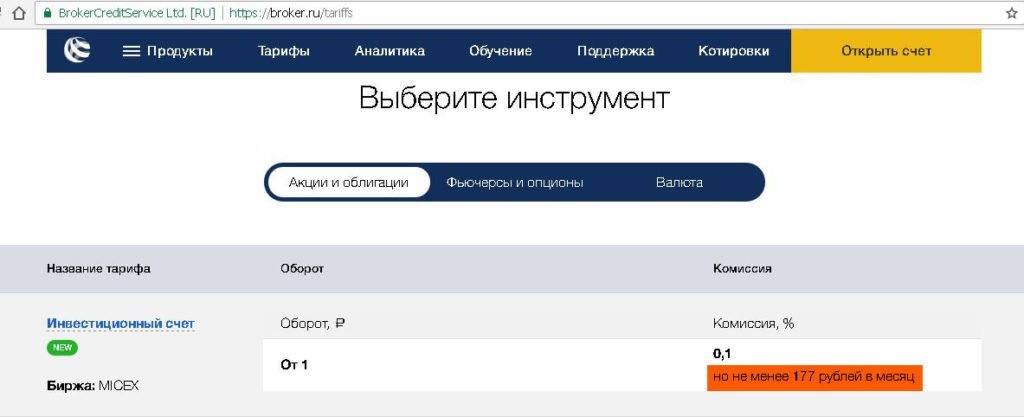

Минимальная комиссия БКС Брокеру составляет 177 руб. / Мес.

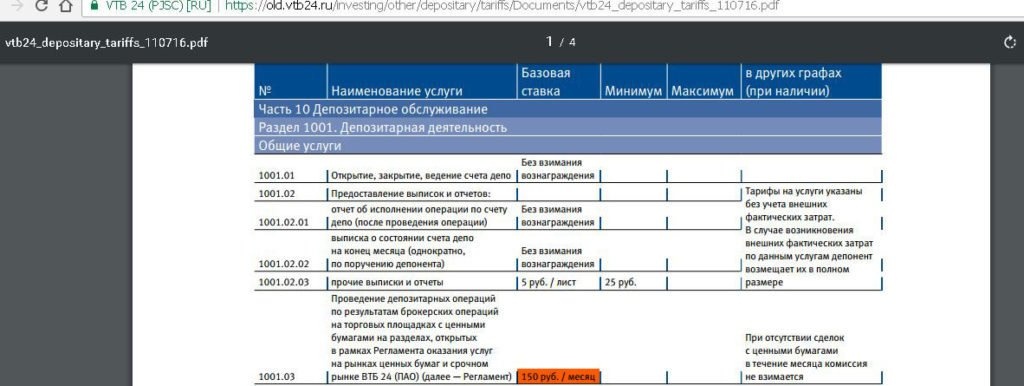

В ВТБ24 при наличии хотя бы одной сделки с ценными бумагами (покупка / продажа) вам придется платить 150 руб. / Мес. За услуги депозита:

Финам, помимо комиссии за ведение брокерского счета, взимается еще и за обслуживание обычного банковского счета (100 руб. / Мес):

Использование терминала WebQuik с брокером Kit Finance стоит 193 рубля / мес.

3 Низкая комиссия за совершение сделки.

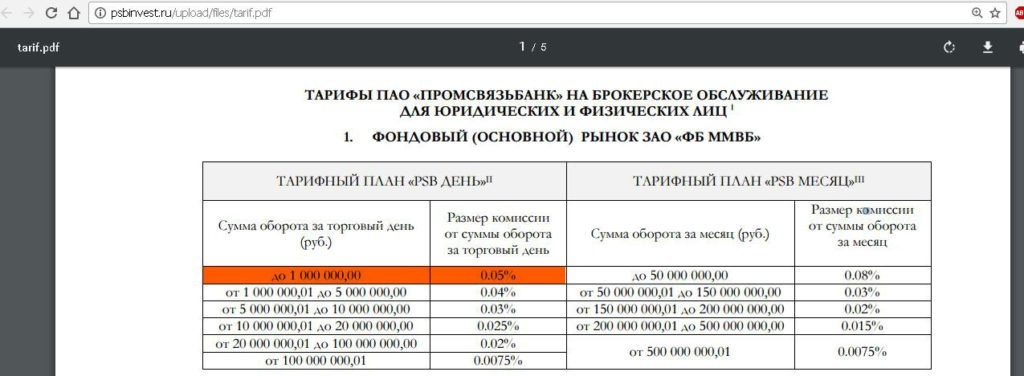

Комиссия за транзакцию в ПСБ по тарифному плану ПСБ Дневной — 0,05% от суммы:

Каждые 6 месяцев действует небольшая скидка 1% на комиссию брокера:

Добавьте к комиссии брокера 0,01% — вознаграждение за обмен. Общая комиссия по сделке от Промсвязьбанка составит 0,06% (0,05% + 0,01%).

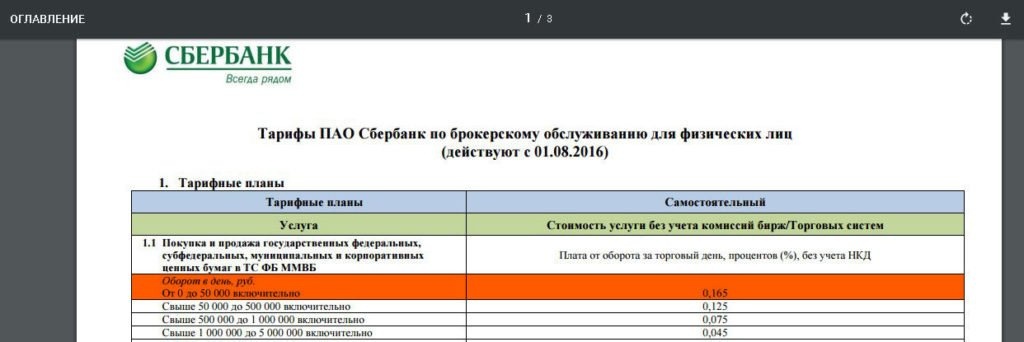

Брокер «Сбербанк» возьмет комиссию 0,165% за дневной оборот до 50 000 руб. (при высоких оборотах комиссия немного ниже) + комиссия обмена 0,01%.:

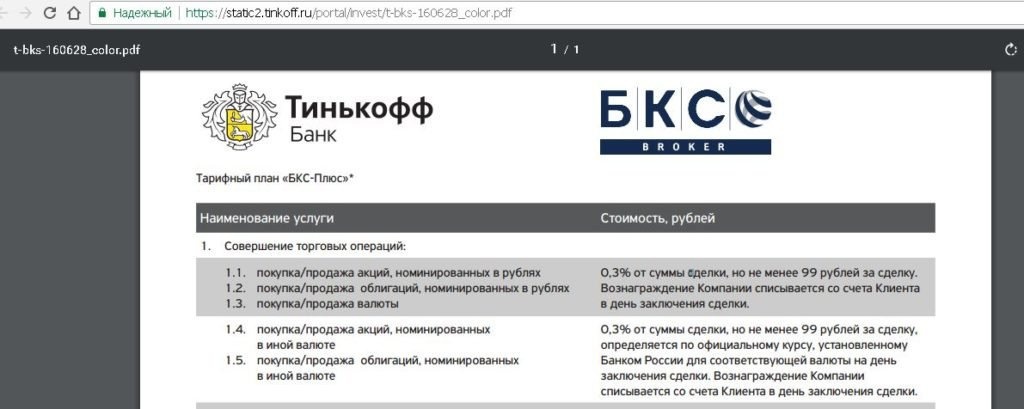

Рекламируемый сервис «Тинькофф Инвестментс», представляющий собой брокерский счет в компании «БКС Брокер» в красивой упаковке, потребует 0,3% за транзакцию, минимум 99 руб.:

4 Отсутствие маржинального кредитования.

В ИИС Промсвязьбанка операции доступны только за свой счет, кредитное плечо отсутствует. Профессиональные трейдеры увидят в этом абсолютный недостаток, но для начинающего инвестора такой запрет просто необходим.

5 Доступ только к основному рынку ММВБ на ИИС.

На ИИС Промсвязьбанк не имеет доступа к валютной секции биржи и рынку деривативов. Опять же, профессиональные инвесторы сочтут это серьезным недостатком, но новички могут обойтись без этих более рискованных сайтов. Акции и облигации торгуются на основном рынке ММВБ.

Доступ к валютному рынку и рынку деривативов доступен через обычный брокерский счет PSB».

6 Простота открытия брокерского счета и счета депо.

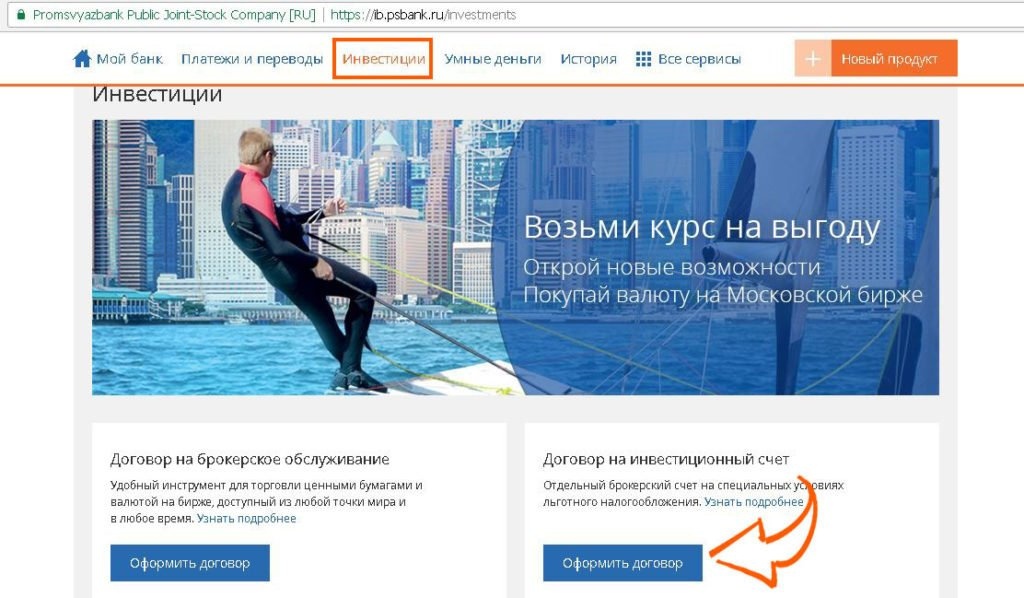

Вы можете открыть брокерский счет и депозитный счет через интернет-банк «Промсвязьбанка», для этого нужно перейти в раздел «Инвестиции» и нажать на кнопку «Совершить сделку». Ничего страшного, интересующий нас тарифный план называется «День PSB»:

Если вы не являетесь клиентом Промсвязьбанка, вам необходимо подойти в любое отделение банка и сказать, что вы хотите выпустить Target card, и войти в интернет-банк Промсвязьбанка, чтобы запросить открытие брокерского счета оттуда.

через Маринку можно открыть IIS, но это займет много времени, потому что, скорее всего, он не умеет это делать и долго будет консультироваться по телефону с экспертом Маринкой.

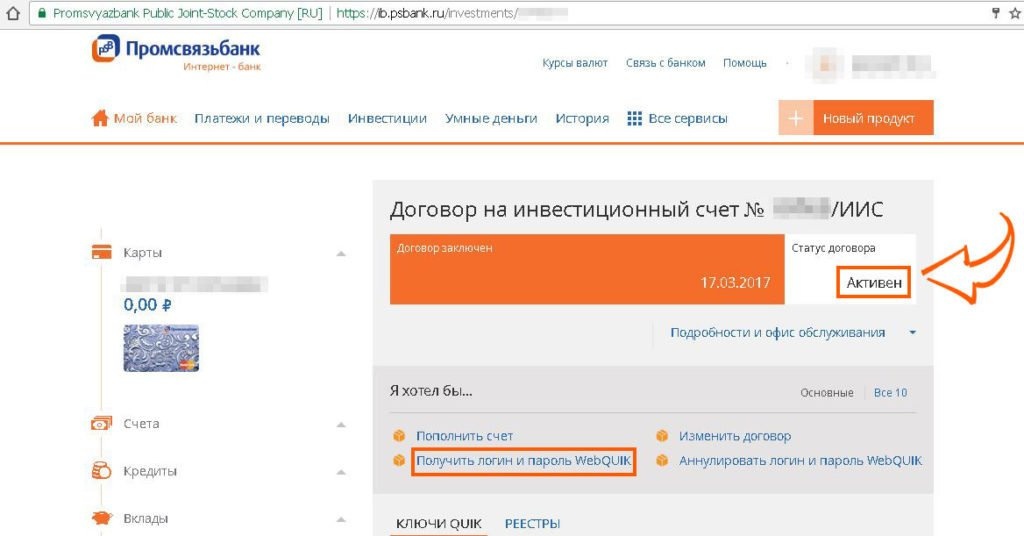

После подачи заявки (эта дата будет считаться датой открытия IIS) она будет иметь статус «В процессе», через 3-5 дней статус изменится на «Активно». Документы с печатями и подписями можно получить в отделении Промсвязьбанка».

Теперь нам нужен торговый терминал. Мы не будем устанавливать саму программу Quik на наш ПК и будем генерировать ключи, PSB предоставляет вам бесплатный доступ к программе WebQuik, которая позволяет совершать валютные операции прямо из вашего интернет-браузера. Те эта программа открывается как интернет-банк, вам просто нужно запросить логин и пароль через ИБ Промсвязьбанк».

На следующий день после получения временного логина и пароля, которые нужно сменить на свои, программа WebQuik будет доступна для работы.

WebQuik имеет несколько урезанный функционал по сравнению с обычным Quik, но для наших целей он вполне подходит.

У некоторых брокеров в рамках индивидуального инвестиционного счета купоны и дивиденды могут быть зачислены непосредственно на банковский счет, например, в ВТБ 24 или Газпромбанке, в то время как Промсвязьбанк кредитует только ИИС, это главный недостаток ИИС Промсвязьбанк».

ОБНОВЛЕНИЕ: 10.02.2020

Если бы мне пришлось выбирать брокера для IIS сейчас (2020), а не Промсвязьбанк, я бы, наверное, выбрал ВТБ. Низкая комиссия за транзакцию (0,05% + 0,01% комиссии за обмен) и бесплатный депозит, есть простое и удобное мобильное приложение для совершения транзакций и большой выбор инструментов, в том числе в иностранной валюте. Также вы можете получить бесплатную банковскую карту. Вы можете прочитать подробный обзор ВТБ Брокера здесь.

Что нужно знать про ИИС

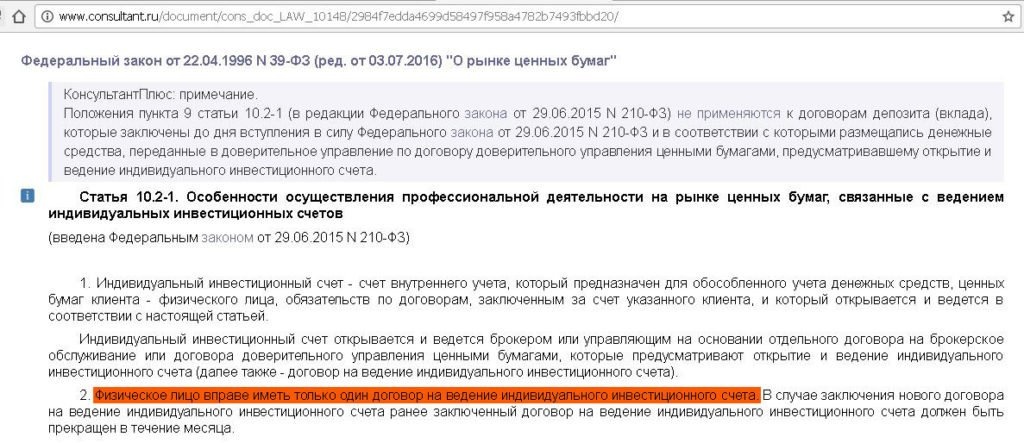

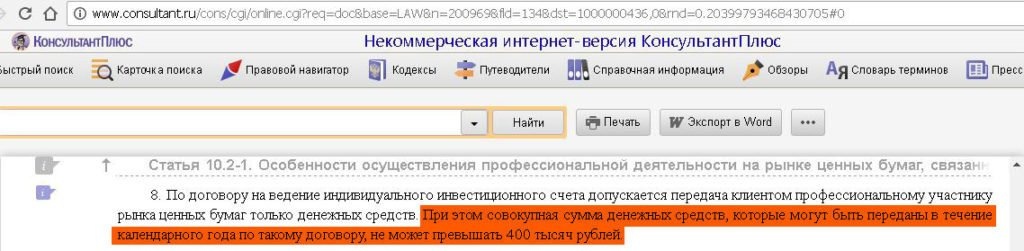

Федеральный закон «О рынке ценных бумаг» в статье 10.2-1 гласит, что лицо может иметь только один вуз:

Сумма всех поставок ИИС не может превышать 400000 рублей за календарный год:

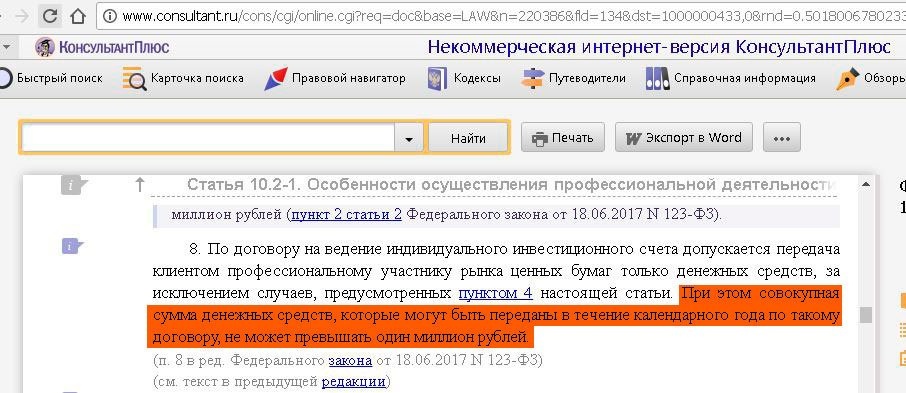

ОБНОВЛЕНИЕ: 24.10.2017

Максимальный размер всех поступлений для ИИС увеличен до 1 млн рублей за календарный год:

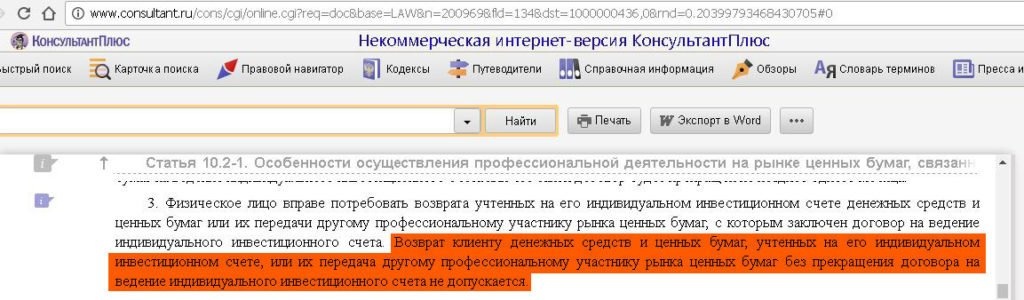

невозможно вывести средства на IIS без расторжения договора:

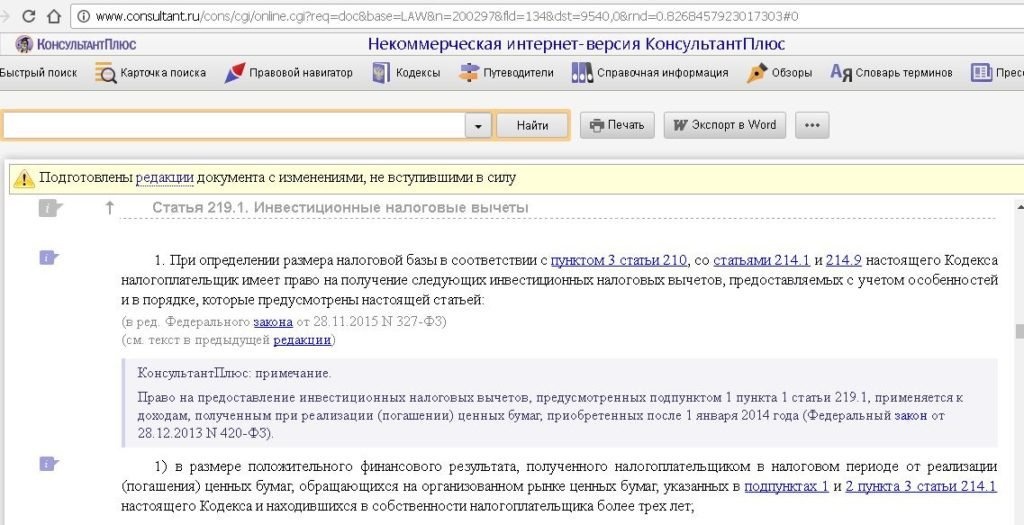

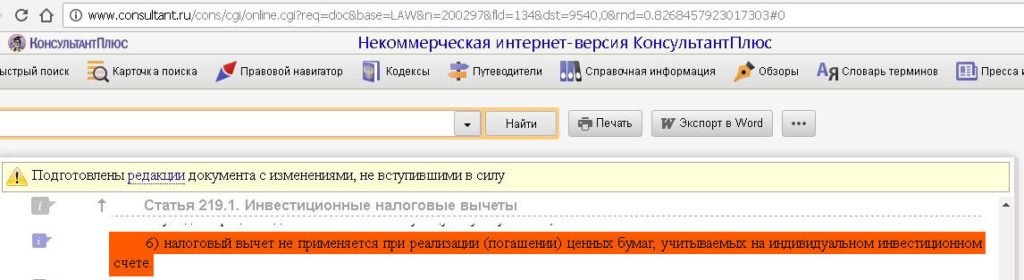

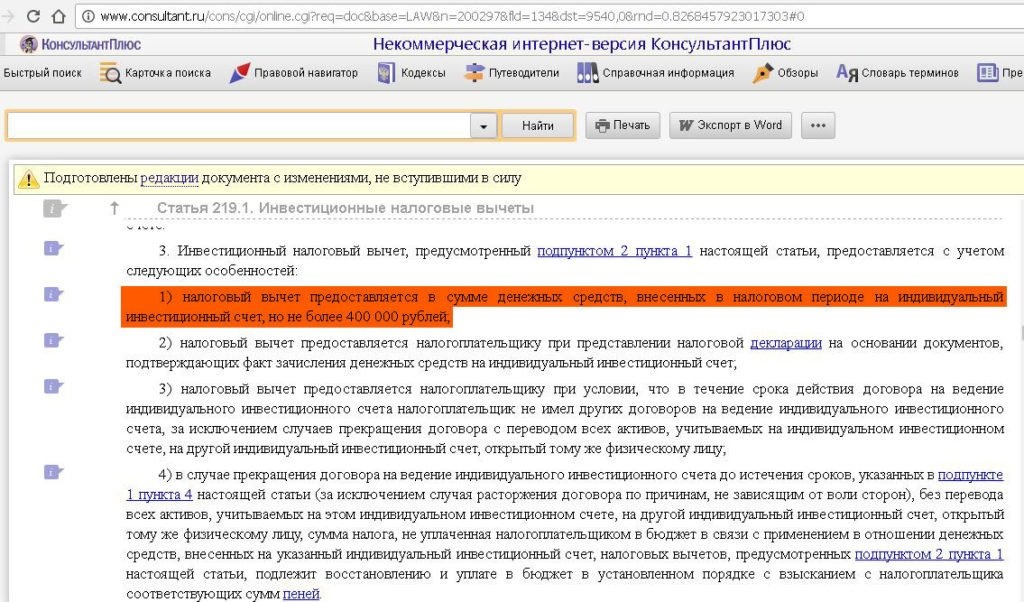

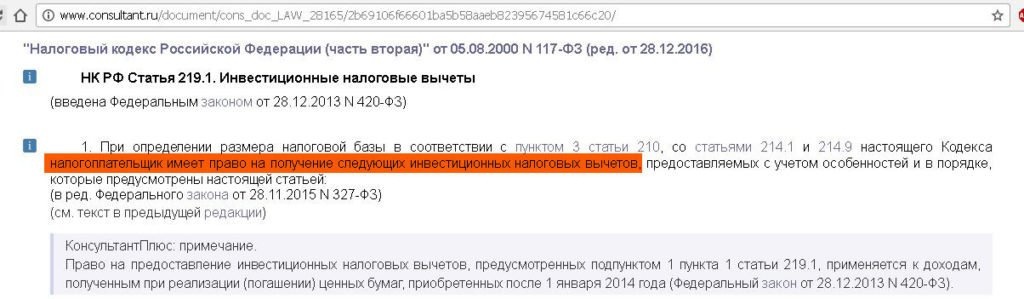

В ИИС нет правила, согласно которому право собственности на ценную бумагу на срок более 3 лет освобождается от налога на прибыль, получаемого от продажи этой ценной бумаги (то есть разницы между ценой покупки и ценой продажи). На обычном брокерском счете действует данное преимущество (ст. 219.1 Налогового кодекса РФ):

Это как раз те ограничения, которые отличают IIS от обычного брокерского счета, но в отношении них государство обещает нам два вида налоговых вычетов, если мы не расторгнем договор на ведение индивидуального инвестиционного счета в течение как минимум трех лет с даты открытия его заключение. Вам предстоит выбрать бутерброд, причем выбор можно будет сделать еще до закрытия ИИС через 3 года:

А) Налоговый вычет от пополнения ИИС.

Налоговый вычет предоставляется на сумму денежных средств, внесенных в ИИС в налоговом периоде (календарном году), но не более 400 000 руб. (т.е максимум 400000 * 0,13 = 52000 рублей может вернуть государство.).

Если вы воспользуетесь вычетом для годового взноса, а затем по какой-то причине закроете IIS до 3 лет, деньги придется вернуть государству.

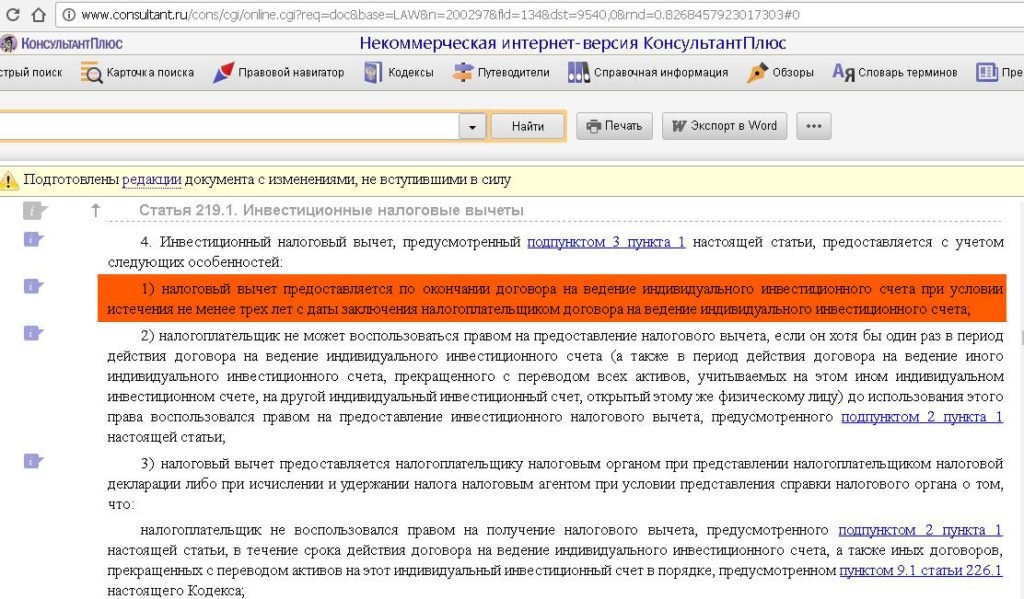

Б) Налоговый вычет от положительного финансового результата на ИИС.

существует налоговый вычет на разницу между ценой покупки и продажи ценных бумаг. Этот тип удержания будет доступен, если вы не использовали вычет первого типа в течение срока действия соглашения IIS.

Конечно, для начинающего инвестора основной интерес представляет налоговый вычет из восстановления IIA, так как для ведения активной торговли на счете и достижения значимого положительного результата требуются серьезные знания и опыт.

Для получения максимальной суммы от государства 52 000 руб. / Год необходимо иметь белый доход в размере 400 000 руб. / Год (до налогообложения).

Налоговым периодом считается календарный год, поэтому ИИС при своей продолжительности чуть более 3 лет может фиксировать 5 налоговых периодов, соответственно можно получить 5 налоговых вычетов (пока возможно, говорят, что эта лазейка скоро будет закрыта).

Допустим, вы открыли ИИС в конце декабря 2016 года, пополнили на 400000 рублей, в 2017 году получили налоговый вычет за дозаправку в налоговом периоде 2016. Потом в конце 2017 года пополнили запасы, в 2018 получили вычет за 2017 год, итак в конце 2018 пополнились еще на 400 000 рублей, в 2019 получили вычет за 2018. В декабре 2019 повторили эту уловку. Прошло три года, а мы не закрываем свой ИИС, а ждем начала января 2020 года, пополняем на 400000 рублей и потом закрываем ИИС. В 2020 и 2021 годах мы получаем обязательные налоговые вычеты в размере 52000 рублей за пополнение ИИС в налоговых периодах 2019 и 2020 годов.

Нет необходимости пополнять ИИС в первый год и хранить там деньги на весь период. Если открыть ИИС сейчас, то в марте 2017 года можно внести 400000 рублей в декабре 2019 года, затем еще 400000 рублей в конце марта 2020 года и сразу закрыть счет (с момента открытия пройдет более 3 лет). В этом случае вы будете иметь право на два налоговых вычета, за налоговые периоды 2019 и 2020, причем фактически первые 400000 рублей находились в ИИС чуть более 3 месяцев, а последние — всего пару дней.

Стоит отметить, что законодательство может меняться, но пока это правила игры. Те, кто сделал первый взнос в ИИС в декабре 2015 года, уже получили налоговый вычет в 2016 году.

Поэтому открытие IIS сейчас никому не повредит, даже если вы еще не планируете его использовать. Либо в будущем вы получите фактический налоговый вычет на пару месяцев, либо, в худшем случае, вы ничего не потеряете.

Вы можете узнать больше о том, как получить налоговый вычет и какие документы необходимы здесь: Как получить инвестиционный вычет в IIS для взносов. Пошаговая инструкция.

ОБНОВЛЕНИЕ: 24.10.2017

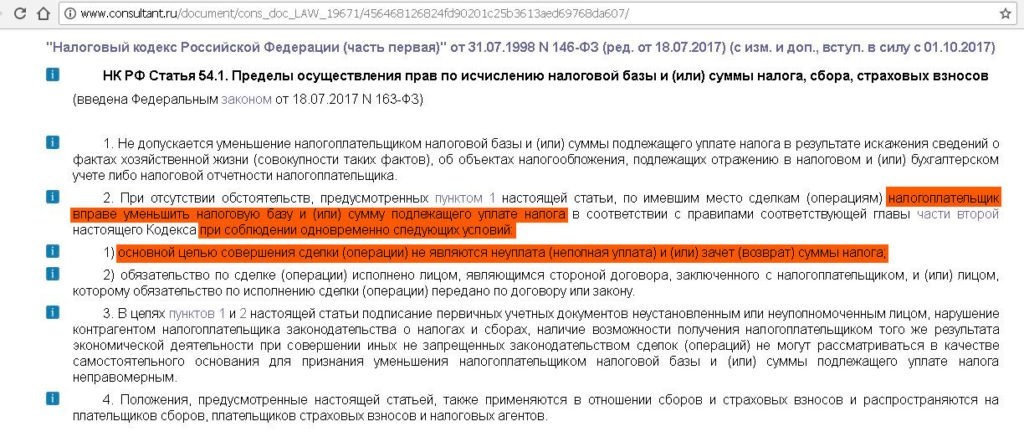

Считается, что новый пункт 1 статьи 54 ТУИР «Пределы осуществления права на исчисление налоговой базы и (или) суммы налогов, сборов, страховых взносов» вступил в силу 19 августа, 2017 г., может значительно затруднить получение налогового вычета для взносов в ИИС. Специально для тех, кто хочет получить налоговый вычет от воссоздания МИС в конце третьего и начале четвертого года с последующим закрытием счета без прямой покупки ценных бумаг.

В новой статье установлено, что налогоплательщик вправе уменьшить налоговую базу и (или) сумму налога, подлежащего уплате, если основной целью сделки (сделки) не является неуплата (неполная оплата) и (или) возмещение (возврат).) суммы налога.

Как именно эта статья будет применяться по отношению к инвестиционным отчислениям и будет ли вообще — покажет практика.

На мой взгляд, если вы получили деньги на IIS и совершили с ними хотя бы несколько транзакций (например, вы купили ОФЗ на короткое время, а потом продали или ждали возврата), то вам не нужно волноваться.

Как выбрать облигацию

Сегодня нас интересуют ОФЗ с постоянным купоном. Каждая из этих облигаций имеет номинальную стоимость (1000 рублей) и купон (в нашем случае величина купона известна и не меняется), то есть процент от номинальной стоимости, который эмитент облигации платит за пользование ссудой. Купонный доход можно выплачивать 1-2-4 раза в год.

В дату погашения эмитент оплачивает номинальную стоимость облигации.

Но цена, по которой мы можем купить облигацию на бирже, все время меняется, она выше или ниже номинала. В связи с изменением цены доходность облигации регулируется.

Например, по облигации купон составляет 6,4%. Если бы он был продан по номиналу, окончательная доходность составила бы всего 6,4%. На данный момент на рынке есть предложения получше, поэтому покупать его было бы некому.

Таким образом, эта облигация сейчас продается ниже номинала, примерно за 955 рублей, а купон на 6,4% выплачивается с 1000 рублей, т.е окончательная доходность к погашению оказывается в районе 8%, что уже вполне достаточно. Среднерыночная стоимость.

Цена облигации может упасть, а доходность также может вырасти из-за растущего риска дефолта эмитента, но это больше актуально для корпоративных облигаций, чем для ОФЗ. Итак, если вы видите высокую доходность по облигации от любого эмитента, которая намного выше среднего, скорее всего, у эмитента проблемы.

Важный:

Мы гарантированно получим предполагаемую прибыль от покупки облигации только в том случае, если мы будем удерживать ее до погашения.

Если сейчас мы купим ОФЗ с доходностью 8%, а контрольная ставка снова резко вырастет, например до 17% (по состоянию на конец 2014 года), и мы хотим продать облигацию, а не ждать погашения, то это будет возможно только с большими финансовыми потерями.

В результате, если ставка резко снизится, мы заработаем дополнительные деньги, если захотим продать нашу облигацию.

В любом случае, если мы дождемся срока погашения, мы получим свои 8%, на которые рассчитывали при покупке облигации.

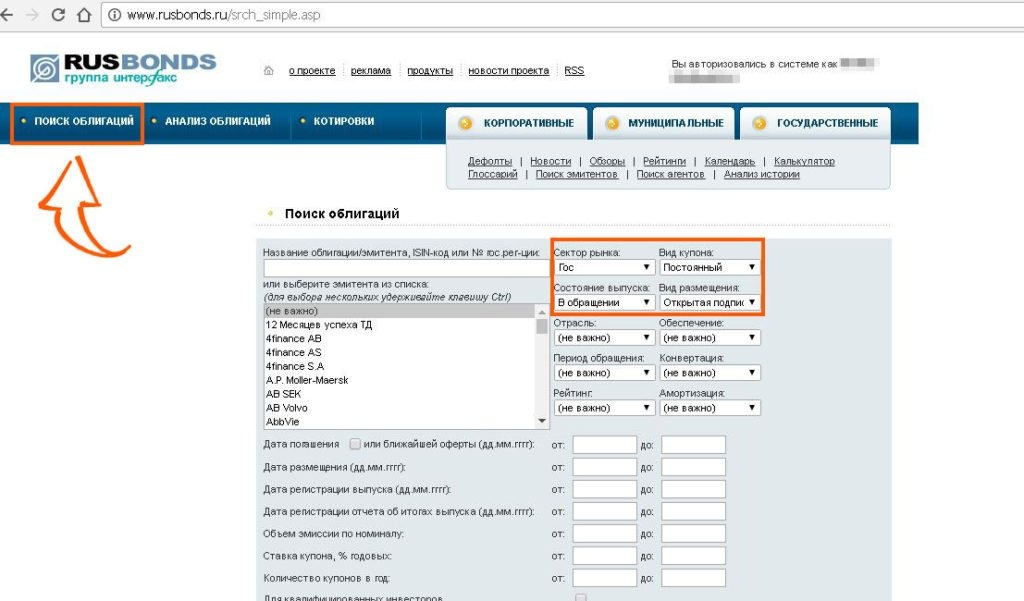

Для поиска нужных нам облигаций воспользуемся сайтом rusbonds.ru (там нужно заполнить простую регистрационную форму, чтобы вся информация была доступна). Перейдите на вкладку «Поиск облигаций»:

Нас интересуют ОФЗ с постоянным купоном, поэтому в поле «Сектор рынка» выберите «Государственный», «Тип купона» — «Постоянный», «Статус выпуска» — «Выдающийся», «Тип размещения» — «Открытая подписка» и нажмите «Найти».

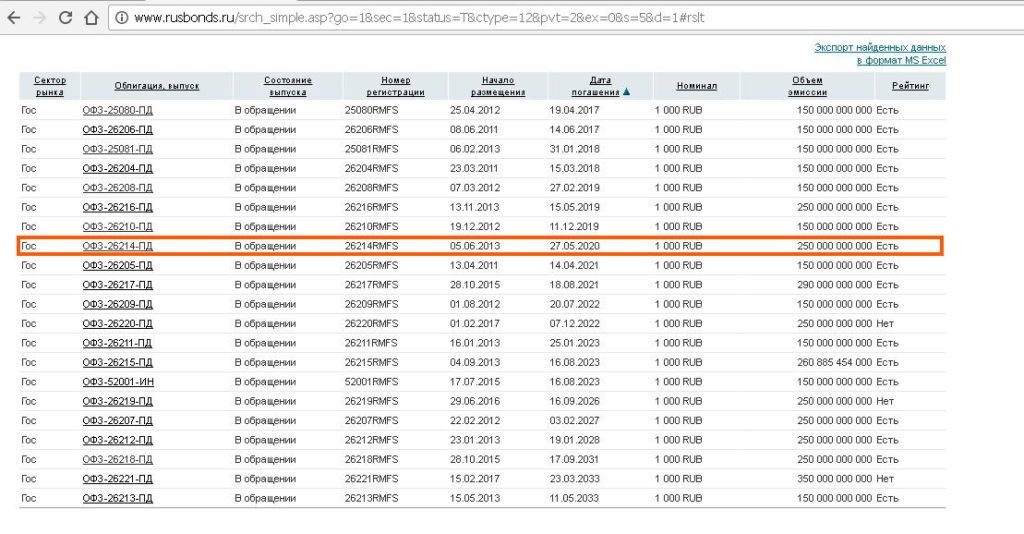

Отображается список ОФЗ, соответствующих нашим параметрам:

Затем мы находим облигацию со сроком погашения ближе к третьей годовщине нашего IIA (в нашем случае мы ищем дату, близкую к 17.03.2020). Сейчас нам больше подходит облигация ОФЗ-26214-ПД. Нажмите здесь.

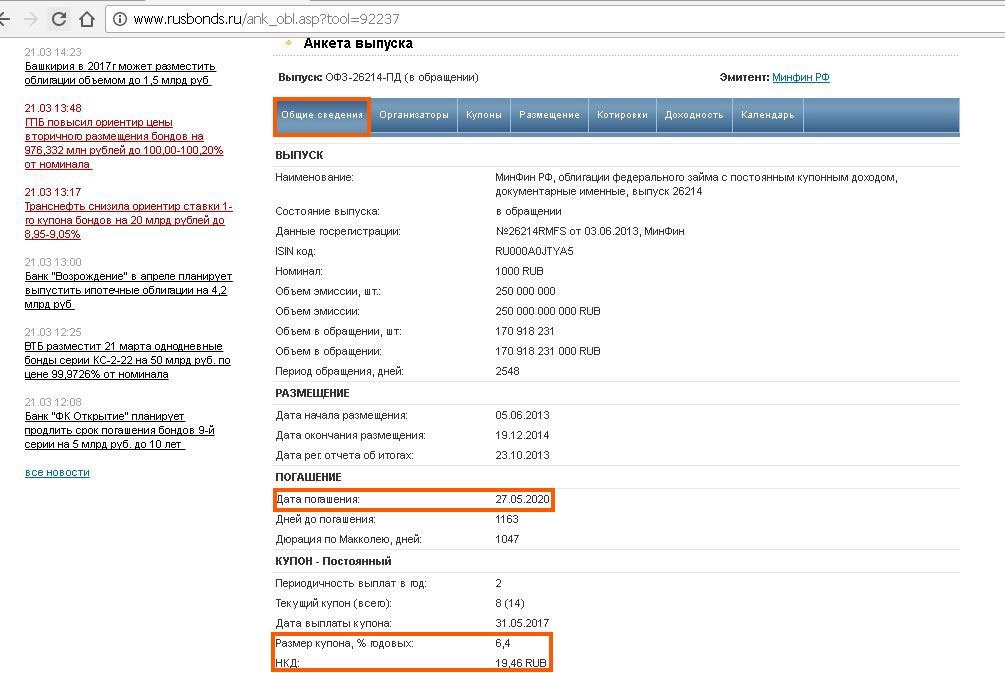

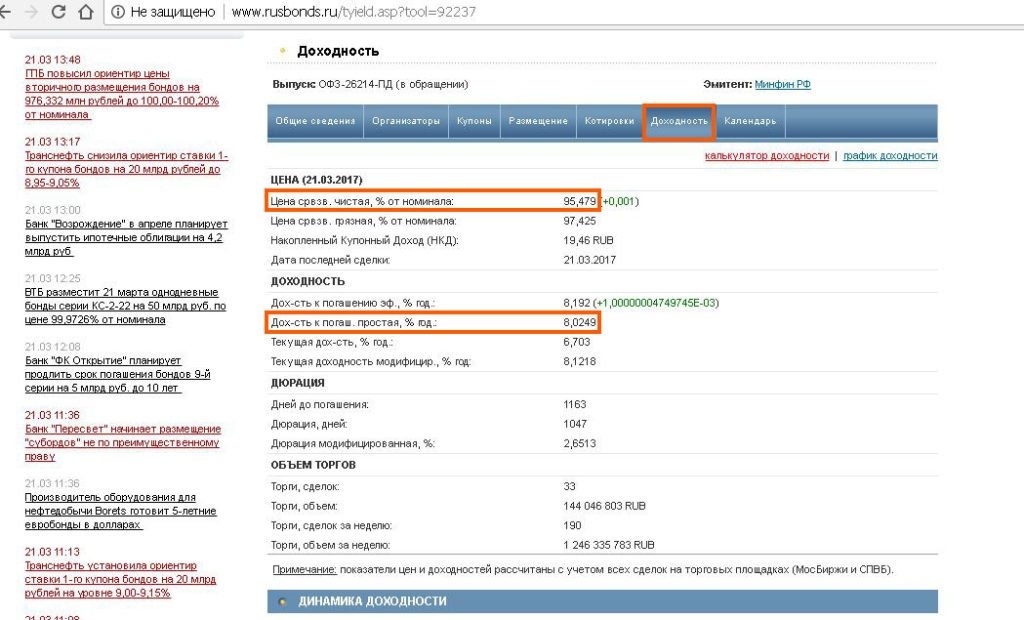

Перед нами открывается окно, в котором мы можем узнать все об этой облигации (нас больше интересуют вкладки «Общая информация», «Купоны» и «Доходность»).

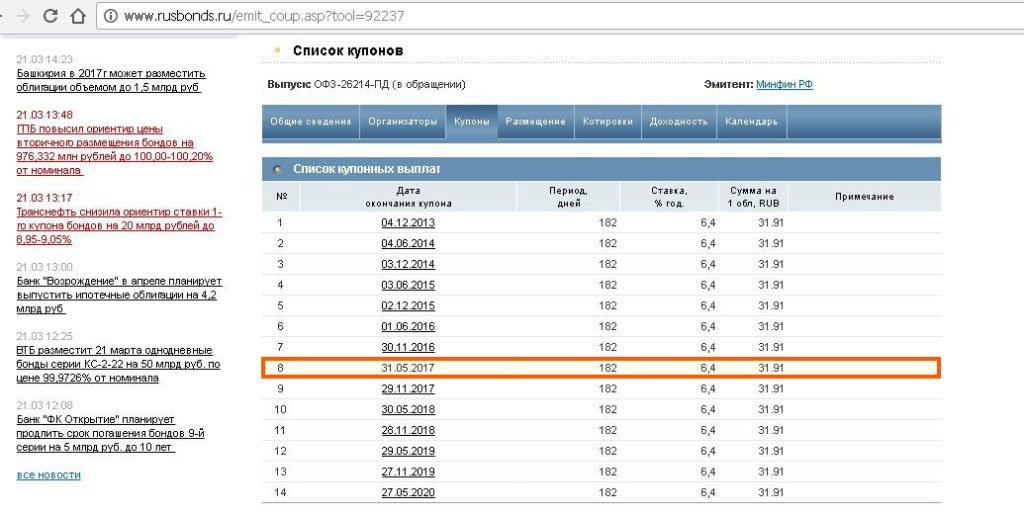

Мы видим, что номинальная стоимость нашей облигации — 1000 рублей, срок погашения — 27.05.2020, купонная доходность — 6,4%. АКП (накопленный купонный доход) в настоящее время составляет 19,46 руб.

NKD — это величина, которая показывает, сколько процентов было накоплено с момента последней купонной выплаты, и сколько нам придется заплатить владельцу облигации в дополнение к биржевой цене. Это связано с тем, что купонный доход рассчитывается ежедневно и выплачивается в день выплаты купона. Те, которые мы получим полный купон в день выплаты купона, хотя облигация не удерживалась в течение всего купонного периода, поэтому, чтобы восстановить справедливость, мы платим NKD собственными деньгами во время покупки (во время нашу продажу облигаций, НКД платит нам).

Открываем вкладку «Доходность» и видим, что простая доходность к погашению нашей облигации составляет 8,0249% годовых. Текущая цена, по которой рассчитывается данная доходность, составляет 95,479% (цены облигаций указаны в процентах от номинала, то есть сейчас облигация стоит 954,79 рубля). «Грязная» цена облигации с учетом НКД составляет 19,46 рубля составляет 974,25 руб.

Забегая вперед, скажу, что расчетное значение доходности окажется немного ниже, так как реальная цена облигации, по которой мы ее купили, была немного выше указанной на сайте (955 руб. Вместо 954,79), Кроме того, rusbonds.ru не учитывает размер комиссии брокера и комиссии.

Следовательно, мы выбрали облигации, срок погашения которых максимально приближен к ожидаемой дате закрытия ИИС, чтобы сделать минимум жестов в конце.

Фактически вы можете купить часть облигаций с более коротким сроком погашения, доходность по ним сейчас немного выше, но затем через год или два нам придется подумать о том, что покупать на деньги, сформированные после погашения, и это не Дело в том, что вы можете покупать облигации с более высокой доходностью, чем сегодня.

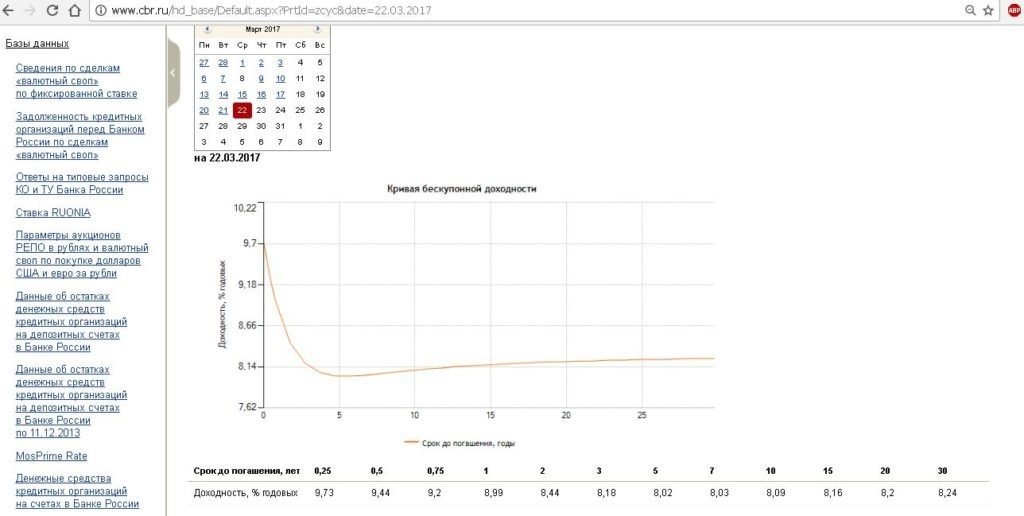

ориентировочно доходность ОФЗ по сроку погашения можно оценить на сайте ЦБ РФ с использованием кривой доходности без купонов:

Мы видим, что доходность ОФЗ, по которым до погашения еще один год, примерно на 0,8% выше доходности нашего трехлетнего ОФЗ-26214-ПД.

Как пополнить брокерский счёт

Мы открыли брокерский счет и депозитный счет, получили логин и пароль от программы WebQuik и определились с облигацией, которую хотим купить.

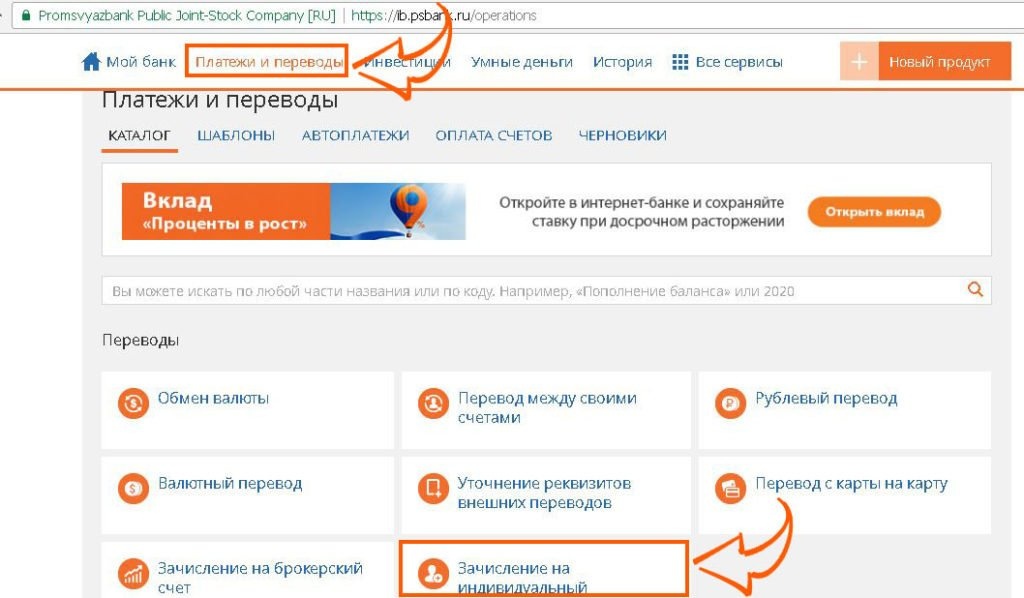

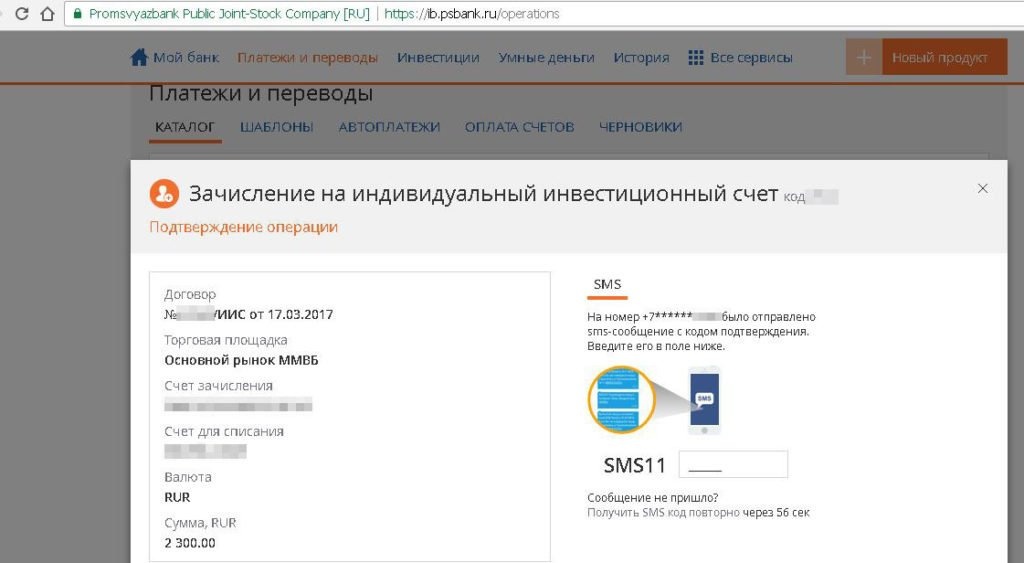

Далее нам необходимо пополнить свой брокерский счет, в PSB это делается через интернет-банк из раздела «Платежи и переводы». Вам необходимо нажать на значок «Зачислить на индивидуальный инвестиционный счет» и перевести средства с текущего счета в «Промсвязьбанке» на брокерский счет. Деньги зачисляются в течение часов, а иногда и минут:

Указываем необходимую сумму, в нашем случае это 2300 рублей, и подтверждаем перевод отправленным SMS-паролем:

Вы можете пополнить свой брокерский счет прямо в межбанке из другой кредитной организации. Однако не забывайте, что для получения вычета в налоговой инспекции вам необходимо будет подтвердить внесение средств в IIS.

Как купить ОФЗ на бирже

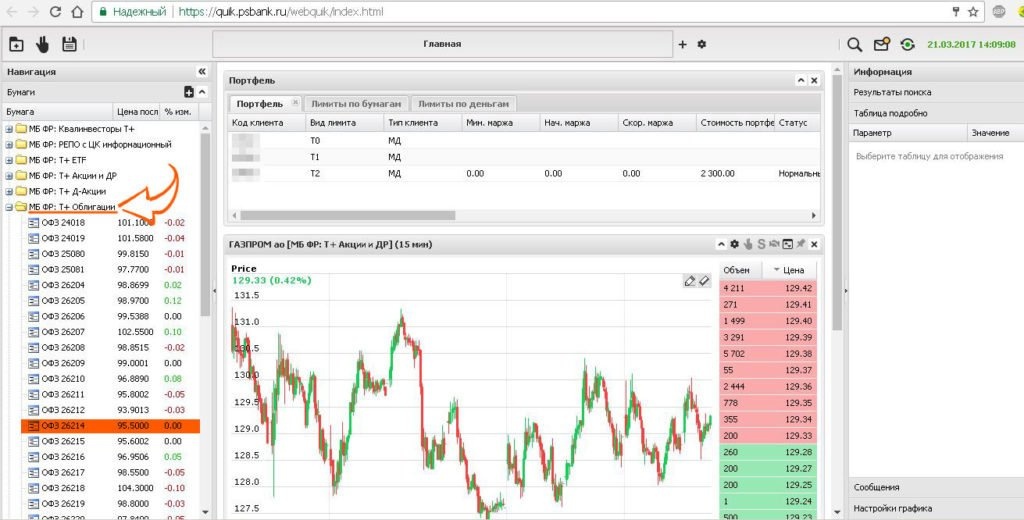

Запустите программу WebQuik, введите свое имя пользователя и пароль, и интерфейс программы откроется. Найдите слева папку «MB FR: T + Bonds» и нажмите «+», чтобы открыть список. Именно в этой папке собраны интересующие нас обязательства по федеральным займам. Нажмите на выбранную нами облигацию ОФЗ 26214:

Перед нами открывается торговый график этой облигации, вверху справа над графиком нажимаем на кнопку с двумя стрелками «Показать глубину рынка». Появляется стакан цитат:

Вверху стакана (красный) мы видим тех, кто хочет продать ОФЗ 26214, внизу (зеленый) — тех, кто хочет купить это звание. Лучшее предложение на продажу в настоящее время составляет 3819 лотов по 95,500%, а лучшее предложение на покупку — 9 лотов по 95,3018%. 1 лот — 1 ОФЗ.

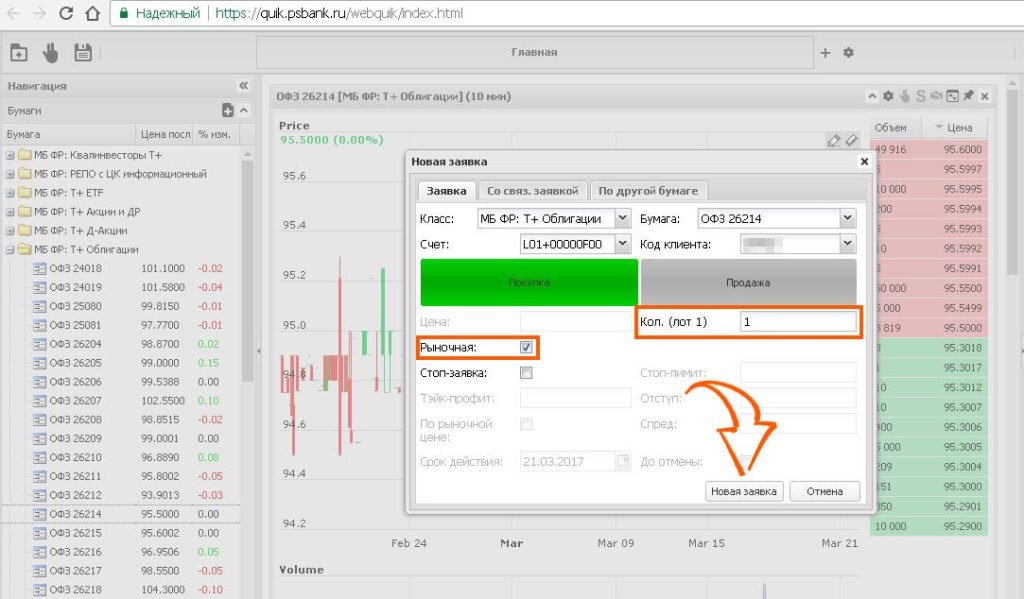

Дважды щелкаем по стеклу и перед нами открывается окно заказа. Нажимаем кнопку «Купить», указываем желаемую цену. Вы можете разместить заказ, ориентируясь на лучшую цену покупки (95.3018) и подождать некоторое время, пока не появится трейдер, которому срочно нужно продать свои облигации, тогда мы получим лучшую цену. Если мы намерены купить по текущей рыночной цене (на данный момент она составляет 95,500%) и не хотим ждать, то выбираем поле «Рынок», указываем, что нам нужен 1 лот и нажимаем на «Новый ордер» кнопка»:

Вот и все, мы стали счастливыми обладателями 1 ОФЗ 26214.

Итого затраты на приобретение 1 облигационного займа ОФЗ 26214:

Цена 955 руб. За стакан;

Комиссия ПСБ за транзакцию: 955 * 0,05% = 0,4775 руб. «Промсвязьбанк» округляет в меньшую сторону, получаем 0,47 руб.;

Комиссия обмена: 955 * 0,01% = 0,0955 руб. После округления получаем 0,1 руб.;

NKD (накопленный купонный доход) по состоянию на 21 марта (день покупки) составляет 19,46 рубля, но мы должны добавить NKD на другой день, потому что режим поставки ОФЗ T + (т.е на следующий день после сделки).

Получаем НКД 22 марта: 19,46 + 31,91 / 182 = 19,64 (31,91 — сумма купонного дохода на 1 облигацию, 182 дня — купонный период):

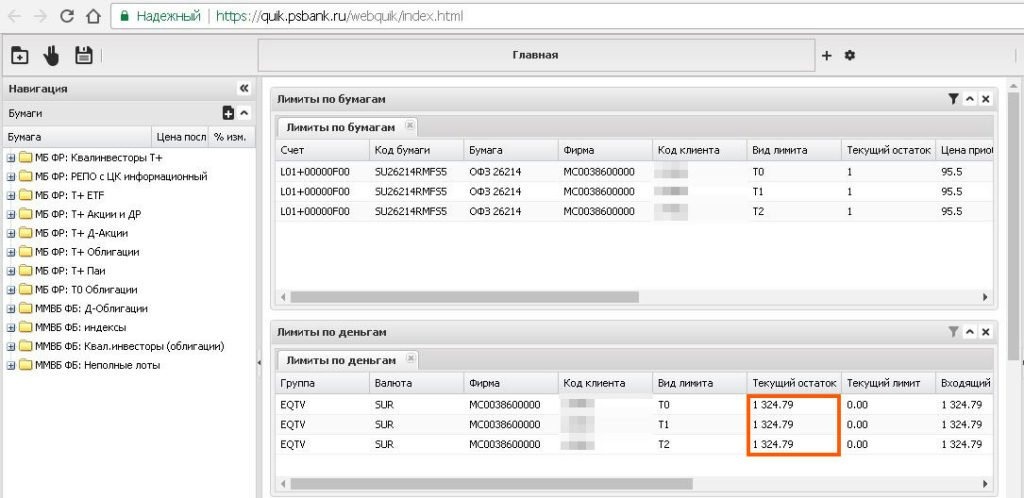

Итого затраты: 955 + 0,47 + 0,1 + 19,64 = 975,21 руб.

На счету осталось 2300-975,21 = 1324,79 рубля.

Затем нажмите на иконку в виде папки с плюсом и выберите поля «Денежные лимиты» и «Складские лимиты»:

Проверим свои расчеты, в итоге все прошло хорошо (сразу после покупки данные были немного другие, «Промсвязьбанк» изначально показывает чуть большую комиссию, но на следующий день все правильно):

Считаем доходность облигации к погашению

Необязательно каждый раз делать приведенные ниже расчеты, я их привел, чтобы вы могли построить логику. Фактически, вы можете сосредоточиться на простой доходности Rusbond к погашению, просто немного сократив ее.

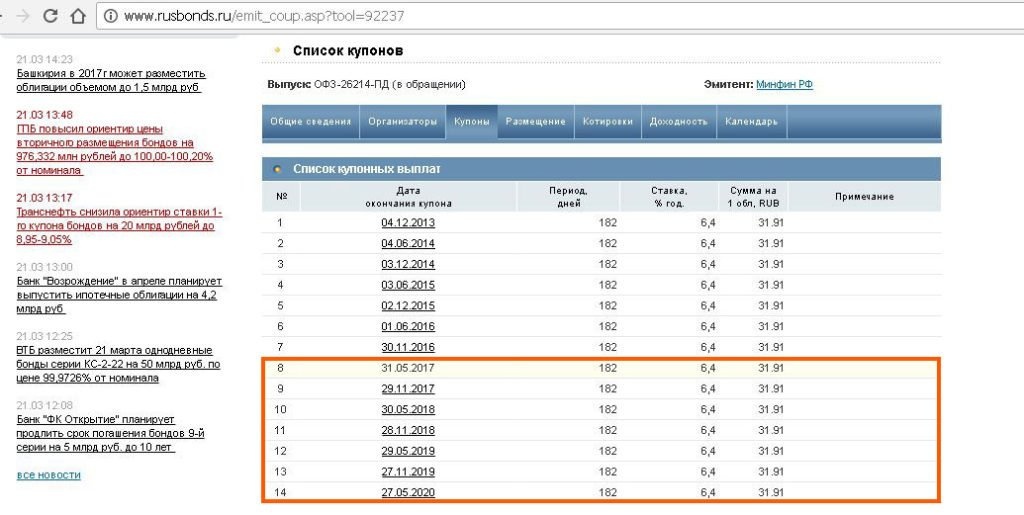

Итак, фактически 22 марта 2017 года мы начали владеть 1 ОФЗ 26214 номиналом 1000 рублей с купоном 6,4% годовых. Дата погашения облигации — 27.05.2020. На покупку с учетом НКД потратили 975,21 руб.

До погашения облигаций мы получим оставшиеся семь купонов по 31,91 рубля. (наш первый купон будет выплачен 31.05.2017):

Сумма по всем купонам: 31,91 * 7 = 223,37 руб.

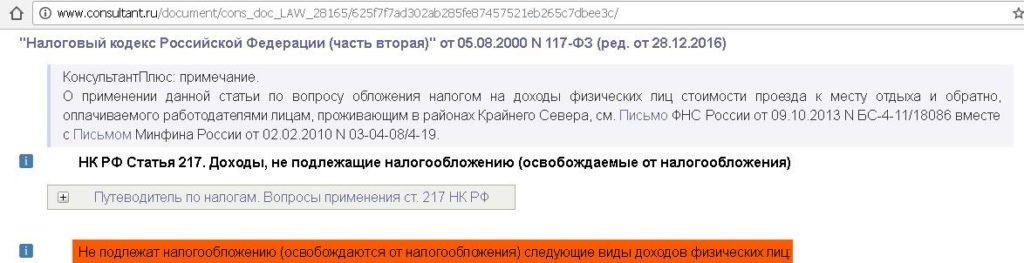

Купонный доход по государственным и муниципальным облигациям не облагается налогом, но купонный доход по корпоративным облигациям должен уплачиваться налогом в размере 13.

К 27 мая 2020 года мы получим номинальную стоимость облигации (1000 рублей) + купоны (223,37) на общую сумму 1223,37 рублей.

Нам нужно учитывать налог на разницу между ценой покупки и номинальной стоимостью облигации, поскольку мы купили облигацию дешевле номинальной. Налоговая база уменьшается на сумму затрат (комиссионных) на момент покупки.

Налоги 13%: (1000-955-0,47-0,1) * 0,13 = 5,78 руб.

Общую сумму налога по всем облигациям следует округлить до ближайшего целого значения. Для нашей единственной акции, взятой в качестве примера, для точности оставим сумму налога без округления.

Бытует мнение, что при возмещении ОФЗ налог на положительную разницу между номинальной стоимостью и ценой покупки не взимается на основании ст. 277 Налогового кодекса РФ п.32.

По моей информации, эта статья не распространяется на возврат ОФЗ, и когда ИИС закрывается, налог будет удержан брокером. Мы учтем налог в расчетах.

Таким образом, чтобы избавиться от налога, можно будет купить ОФЗ определенного типа по цене выше номинала, но при справедливой прибыльности убыток от его покупки будет компенсирован прибылью от разницы между номинальной и покупной ценой наш только что купленный ОФЗ 26214.

С учетом затрат мы получим следующий доход по облигации, если продержим ее до погашения: 1223,37-975,21-5,78 = 242,38 руб.

Таким образом, имеем стоимость 975,21 рубля, через 1162 дня (количество дней между датами 22.03.2017 и 27.05.2020) доход 242,38 рубля.

Следовательно, простой возврат к погашению через 1162 дня с учетом наших затрат будет:

Х = 242,38 / 975,21 * 100% = 24,85%.

Рассчитаем простую годовую доходность наших ОФЗ:

24,85% / 1162 дня * 365 дней = 7,81% в год.

По сравнению с депозитами, наша покупка ОФЗ приравнивается к депозиту под 7,81% годовых на 1162 дня с выплатой процентов на отдельный счет дважды в год.

Если вы купите больше облигаций для выплаты купонного дохода, который выплачивается дважды в год, окончательная доходность будет выше (как при начислении сложных депозитов), однако мы не сможем точно рассчитать доходность заранее, потому что, когда мы не знать, какой будет доходность по облигациям в день их покупки.

также необходимо учитывать, что купоны не зачисляются в IIS в тот же день, обычно это занимает 2-3 дня.

Напоминаю, что Rusbonds показал нам более высокую простую доходность к погашению, то есть 8,02%, так как цена его покупки для расчета была ниже, а также сайт не знает наших реальных комиссий и не учитывает налоги в расчетах.

Рентабельность может быть не впечатляющей, но все же не самое худшее, к тому же остается еще 13% налогового вычета от суммы пополнения IIA.

Из денег, которые мы внесли в AII для покупки облигаций в первый год, мы получим 13% в виде налогового вычета, однако на весь срок действия IIA (в нашем случае чуть более 3 лет), то есть Годовая доходность наших облигаций увеличится примерно на 4% и составит около 11,8%.

Фактически мы получим налоговый вычет в размере 13% от суммы пополнения во второй и последующие годы в течение более короткого периода, поэтому рентабельность повысится.

ОБНОВЛЕНИЕ: 28/03/2018

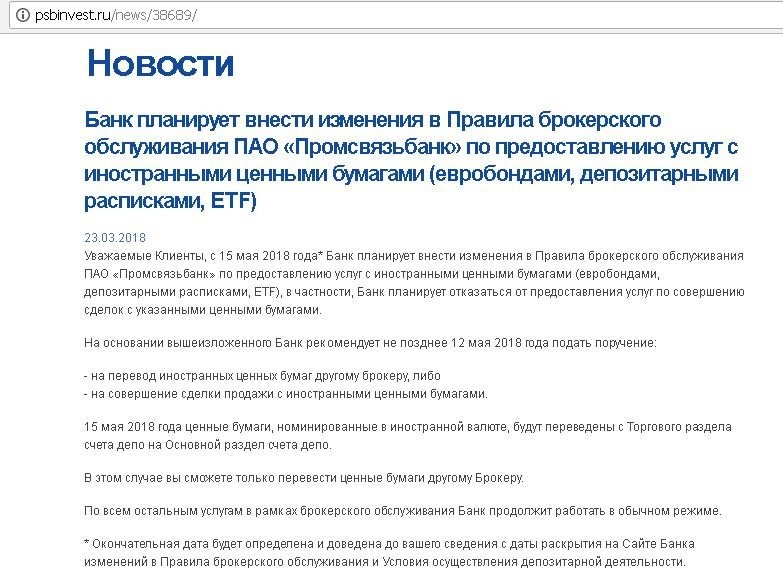

Брокер «Промсвязьбанк» направил своим клиентам уведомление о скором прекращении работы с иностранными ценными бумагами (еврооблигациями, депозитарными расписками, ETF). Список «запрещенных» можно посмотреть здесь: скачать список.

Не позднее 12 мая 2018 г. Промсвязьбанк рекомендует передать данные ценные бумаги другому брокеру или продать их. С 15 мая данные ценные бумаги будут переведены из торгового раздела депозитного счета на основной, т.е после этой даты их можно будет переводить только:

При этом не упоминается, что Промсвязьбанк готов переводить ценные бумаги бесплатно. Так, за перевод каждого номера придется выложить порядка 400-800 рублей (точную стоимость перевода каждого номера нужно уточнять у брокера), и это даже без учета комиссии принимающая сторона. Если вы покупаете иностранные ценные бумаги на ИИС в «Промсвязьбанке» и не хотите их продавать, вам необходимо передать весь ИИС другому брокеру.

Вывод

Сложно ли покупать облигации на бирже и целесообразно ли это делать — решать вам. Однако открыть IIS сейчас не помешает, особенно если выбранный вами брокер не взимает плату за обслуживание учетной записи. Если законодательство не изменится, то можно будет хорошо заработать на налоговых вычетах, восстановив МИС в конце третьего года.

Конечно, мир облигаций намного глубже и интереснее, чем обычная покупка ОФЗ с постоянной доходностью и ожиданием погашения. Если вы возьмете на себя небольшую долю риска, окупаемость инвестиций значительно возрастет.

Будет полезно посмотреть некоторые инвестиционные вебинары, которые организуют практически все брокеры. Иногда бесплатные или дешевые курсы проводят опытные частные инвесторы (их можно найти на сайте инвестиционной школы Red Compass»).

Вы также можете купить еврооблигации у некоторых брокеров на IIS, чтобы защитить свои сбережения от возможной девальвации рубля, подробнее о них читайте в статье «Еврооблигации как альтернатива валютным депозитам: за и против”.