Фундаментальный анализ акций Ростелекома

«Ростелеком» в настоящее время является крупнейшим поставщиком цифровых услуг в Российской Федерации. Присутствует во всех сегментах рынка связи, являясь одной из крупнейших телекоммуникационных компаний в Европе. У «Ростелекома» более 13,1 млн абонентов ШПД. Лидер отрасли для российских государственных структур и бизнес-пользователей на всех уровнях.

Осуществляет деятельность в сферах облачных вычислений, здравоохранения, образования, безопасности, электронного правительства (госуслуг), жилищно-коммунальных услуг и т.д. Контрольный пакет акций принадлежит государству. Следовательно, компания реализует технологические проекты по всей стране и является ключевым участником национальной программы «Цифровая экономика».

Акции Ростелекома прошли листинг высшего уровня и начали торговаться на ММВБ 31 декабря 2004 г. (с 1997 г торгуются в РТС). Ранее, 17 февраля 1998 г., обыкновенные акции компании были включены в листинг Нью-Йоркской фондовой биржи и допущены к торгам в форме американских депозитарных расписок.

Руководитель: Президент — Осеевский Михаил Эдуардович. Председатель совета директоров — Иванов Сергей Борисович.

Средний объем торгов: 200 млн руб. В день по обыкновенным акциям и 25 млн руб. В день по привилегированным акциям.

Цена акций: с 17.02.2020 обыкновенные акции — 91 рубль, привилегированные — 81,5 рубля.

Капитализация: 255 млрд рублей на 17.02.2020

Официальное количество акций в свободном обращении (free float): 32% для обыкновенных акций и 69% для привилегированных акций

Основные акционеры (доли в уставном капитале в целом)

- 45,04% — Российская Федерация в лице Росимущества

- 12,01% — ООО «Мобител» (филиал Ростелекома)

- 3,96% — Государственная девелоперская компания «ВЭБ.РФ»

- 38,99% — другое

Консолидация Tele2

важно отметить, что в ближайшее время структура акционеров «Ростелекома» изменится. Осенью 2019 года правительство России подписало с Ростелекомом распоряжение о сделке по консолидации оператора Tele2. Переговоры будут проходить следующим образом:

- Нынешний совладелец Tele2 (ВТБ) возьмет на себя дальнейшую эмиссию Ростелекома, а дочка Ростелекома Mobitel и Tele2 Russia Holding AB заключат договор об обмене 10% обыкновенных акций госоператора на 10% акций Т2 РТК Холдинг (бренд Tele2 — сейчас 45% принадлежит Ростелекому, еще 55% — Tele2 Russia Holding AB). Акции «Ростелекома» будут переданы зарегистрированной 12 сентября компании Telecom Investments (стоимость 24 млрд руб.), Принадлежащей ВТБ. Насколько нынешние акционеры Tele2 Russia Holding AB (ВТБ владеет 50%, Алексей Мордашов — 40%, еще 10% принадлежит банку «Россия» Юрия Ковальчука) разделят полученные в рамках обмена акции — не разглашается.

- 19 декабря 2019 года акционеры Ростелекома одобрили дополнительную эмиссию в рамках сделки по консолидации Tele2 по цене 93,21 рубля за одну обыкновенную акцию. Допэмиссия пройдет по закрытой подписке в пользу ВТБ на 66 млрд рублей.

- Ростелеком будет использовать выручку от дополнительной эмиссии для покупки 27,5% Tele2, принадлежащего ВТБ (через 50% акций Tele2 Russia Holding AB, владеющей 55% Tele2). Оставшиеся 17,5% Tele2 оплатит «Ростелеком» денежными средствами в размере 42 млрд рублей. Глава оператора Михаил Осеевский говорит, что эти средства в основном будут заемными.

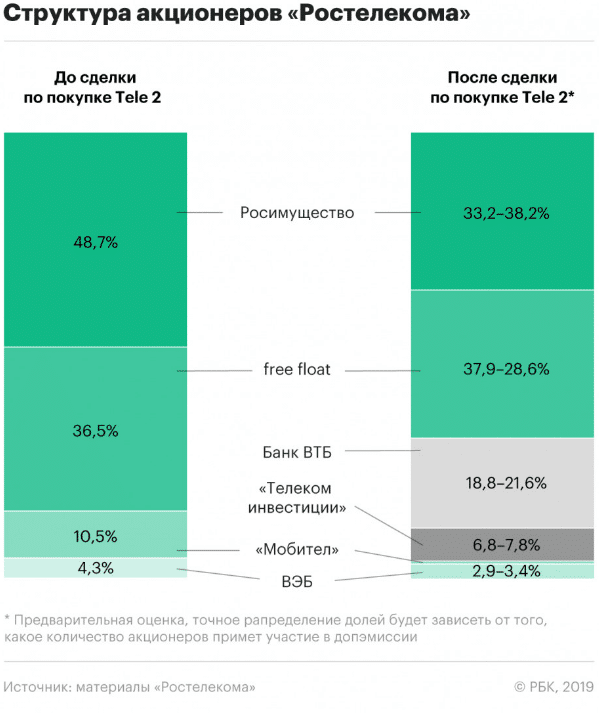

В итоге 55% Tele2 обойдется Ростелекому в 132 млрд рублей. (24 млрд руб. «Телеком Инвестиции» + 66 руб. Допэмиссия + 42% наличными за 17,5% Tele2). Структура владения акциями после сделки будет выглядеть следующим образом (для обыкновенных акций):

Пакет акций Ростелекома после консолидации Tele2. Источник: РБК

Пакет акций Ростелекома после консолидации Tele2. Источник: РБК

Дивидендная политика

Согласно новой дивидендной политике, принятой в марте 2018 года, Ростелеком обязуется выплачивать в виде дивидендов не менее 75% свободного денежного потока как по обыкновенным, так и по привилегированным акциям, а также не менее 5 рублей по обыкновенной облигации. При этом максимальный размер дивидендов ограничен 100% чистой прибыли по МСФО. С 2018 года компания перешла на платежи дважды в год, по 9 месяцев и в течение всего года.

Стоит отметить, что в 2019 году совет директоров компании принял решение не выплачивать дивиденды за 9 месяцев из-за операции по консолидации Tele2. Хочу уточнить, что выплата дивидендов только отложена, а не отменена.

Дивидендная доходность: 6,1% по привилегированным акциям и 5,5% по обыкновенным акциям

Периодичность выплаты дивидендов: два раза в год

Историческая динамика

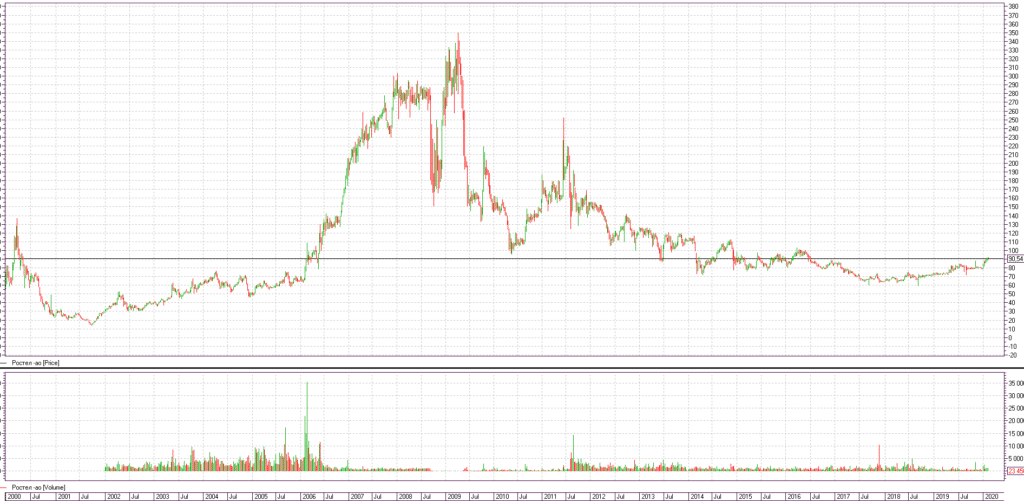

Здесь мы поговорим конкретно об обыкновенных акциях компании, так как они намного более ликвидны. Начнем отсчет с 2000 года.

- Долгосрочная тенденция: в январе 2000 года обыкновенная акция Ростелекома стоила 55 рублей, но в марте того же года она поднялась выше 135 рублей, а через полтора года упала до 13 рублей. Исторический максимум был зафиксирован в районе 350 рублей в апреле 2009 года, после чего наметилась тенденция к снижению (на фоне реорганизации) с попытками преодолеть его в 2020 году. В результате с 2009 года акции снизились на 75% и с начала 2000 года он вырос на 63% без учета дивидендов. Обыкновенные акции Ростелекома входят в число лидеров российского рынка по удаленности от исторического максимума.

- Среднесрочные результаты (последние 3 года): В феврале 2017 года обыкновенные акции Ростелекома торговались близко к текущим уровням. Локальный минимум наблюдался в сентябре 2018 года на отметке 59 руб. За последние 3 года акции выросли на 7% без учета дивидендов.

- Краткосрочный тренд (прошлый год): в течение последнего года акции демонстрировали устойчивый восходящий тренд. За год рост составил 25% без учета дивидендов.

Динамика обыкновенных акций Ростелекома с 2000 г

Динамика обыкновенных акций Ростелекома с 2000 г

Средняя ожидаемая справедливая цена от аналитической компании: консенсус-прогноз Investdoms: 89 руб. (-2%) Рекомендация: «оставить».

Недооцененные / переоцененные соотношения

- P / E = 16,6 (среднее значение по отрасли: 11,2).

- P / BV = 1,38. (Среднее значение по отрасли: -1,1).

- P / S = 0,78 (среднее значение по отрасли: 1,83).

- EV / EBITDA = 4,39 (среднее значение по отрасли: 5,8).

Вывод: По мультипликаторам ситуация с «Ростелекомом» достаточно противоречивая. Есть недооценка отношения P / S. Средняя оценка P / BV и EV / EBITDA, а также P / E полностью завышена, в целом заметного недооценки или переоценки нет.

Индексы финансовой устойчивости

- Долг / EBITDA: 1,92 (онлайн)

- Коэффициент текущей ликвидности: 0,92 (не соответствует стандарту)

- Коэффициент быстрой ликвидности: 0,83 (не соответствует стандарту)

- Уровень иждивенчества: 61,5% (не соответствует требованиям)

Вывод: По важнейшему показателю финансовой устойчивости (Debt / EBITDA) текущее состояние компании не вызывает серьезных вопросов. Однако по отношению к валюте баланса сумма пассивов весьма внушительна и ликвидных средств не хватит для погашения долгов в краткосрочной перспективе. Кроме того, в будущем долг увеличится за счет консолидации Tele2.

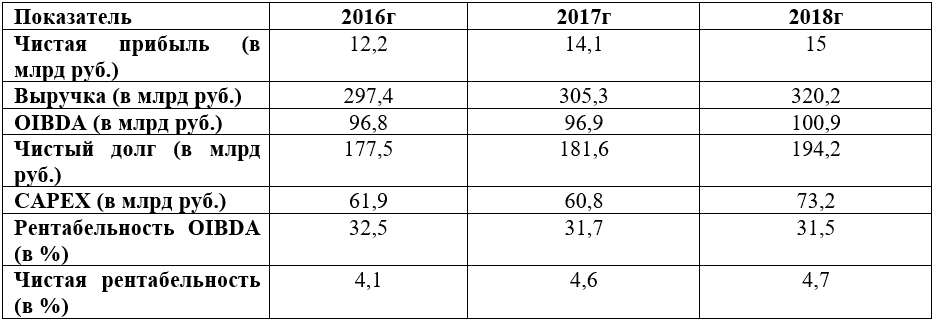

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Динамика финансовых показателей Ростелекома за последние 3 года по МСФО

Динамика финансовых показателей Ростелекома за последние 3 года по МСФО

Комментарий: Чистая прибыль Ростелекома за 9 месяцев 2019 года увеличилась на 29% до 16,4 млрд рублей по сравнению с аналогичным периодом прошлого года. Выручка увеличилась на 4% до 242,6 млрд рублей, а OIBDA — на 9% до 81,4 млрд рублей. Капитальные вложения увеличились на 17%. В результате динамику финансовых показателей Ростелекома можно считать положительной. Чистая прибыль, выручка и OIBDA постоянно растут, но увеличивается и чистый долг. Маржа OIBDA чрезвычайно высока, но чистая маржа составляет менее 5%. Доля цифровых сервисов в обороте «Ростелекома» постоянно растет и уже превышает 50%.

Кроме того, важно понимать, что рост показателей Ростелекома наблюдается с 2016 года, ставшего годом разворота. Если рассматривать более широкий диапазон, то, например, с 2011 года чистая прибыль компании рухнула почти в 3 раза, а выручка осталась на прежнем уровне.

Уточнение от 03.03.2020: Опубликована финансовая отчетность Ростелекома по МСФО за весь 2019 год. Выручка увеличилась на 5% до 337,4 млрд рублей, OIBDA на 6% до 106,5 млрд рублей и чистая прибыль на 10% до 16,5 млрд рублей. Чистый долг вырос на 14%.

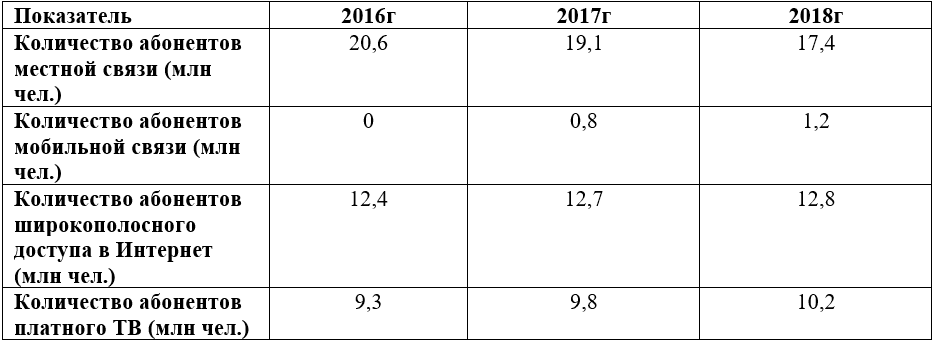

Динамика основных операционных показателей (последние 3 года)

Динамика операционных показателей Ростелекома за последние 3 года

Динамика операционных показателей Ростелекома за последние 3 года

Комментарий: По итогам третьего квартала 2019 года количество абонентов местной связи Ростелекома снизилось на 10% до 16,1 млн человек, однако количество абонентов платного ТВ увеличилось на 2% до 10,3 млн. Количество мобильных пользователей выросло на 37% до 1,5 миллиона человек. Общее количество пользователей ШПД увеличилось на 2% до 13 млн. В результате операционные показатели Ростелекома можно считать положительными, несмотря на стремительное сокращение количества локальных пользователей, что является общей тенденцией для всей Российской Федерации. Компания активно развивает мобильные услуги, платное телевидение и доступ в Интернет. При этом постепенно растет выручка от одного абонента, пользующегося несколькими услугами одновременно.

Выгодна ли покупка Tele2 для Ростелекома?

Во-первых, приобретение Tele2 позволит «Ростелекому» полноценно выйти на рынок мобильной связи (который только начинает развиваться) и напрямую конкурировать с «большой тройкой», а в дальнейшем гарантирует его присутствие на рынке услуг 5G.

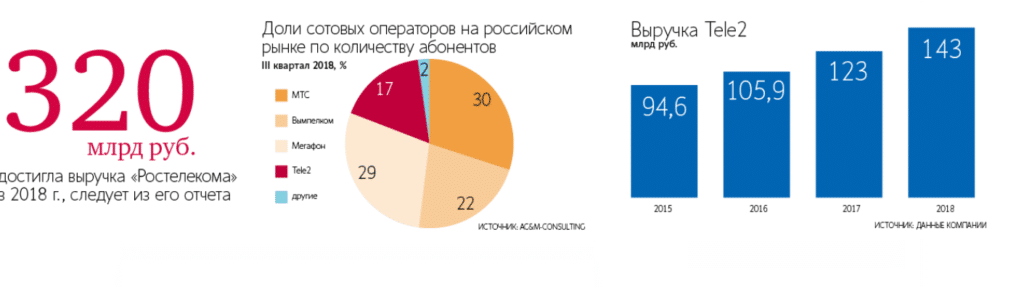

В настоящее время абонентская база Т2 РТК Холдинг составляет около 44 миллионов клиентов, или 17% российского рынка мобильной связи. В то же время стоимость Tele2 для «Ростелекома» нельзя назвать незначительной. Актив оценен по EV / EBITDA 5,2% (240 млрд руб.), Что довольно много. В краткосрочной перспективе покупка может негативно повлиять на результаты деятельности эмитента из-за увеличения чистого долга, а также отложенного синергетического эффекта. Однако вполне вероятно, что это приобретение было стратегически необходимым для сохранения ее конкурентных позиций.

важно помнить, что оператор мобильной связи Tele2 — самый быстрорастущий зрелый оператор в мире. К такому выводу пришла компания Analysys Mason, специализирующаяся на консалтинговых услугах в сфере телекоммуникаций и СМИ. Таким образом, с 2015 по 2018 год Tele2 показывала среднегодовые темпы роста выручки на уровне 12%, а ее рыночная доля за этот период увеличилась с 11% до 15%. «Tele2 стал примером успешного преобразования из дискаунтера в законодателя мод за счет изменения устоявшихся рыночных правил и практик», — говорится в исследовании. Во втором квартале 2018 года Tele2 впервые зафиксировала чистую прибыль.

В результате в краткосрочной перспективе — отрицательно, в долгосрочном — положительно, при сохранении темпов развития оператора.

Информация о сотовых операторах РФ. Источник: Ведомости

Информация о сотовых операторах РФ. Источник: Ведомости

Новостной фон

- В декабре 2009 года «Ростелеком» запустил известный единый портал государственных и муниципальных услуг «gosuslugi.ru».

- 29 мая 2009 года была принята концепция реформирования холдинга «Связьинвест» на базе «Ростелекома», в результате чего были присоединены семь межрегиональных компаний связи (МРК). В октябре 2013 года «Ростелеком» окончательно объединился со «Связьинвестом». Цена выкупа у тех, кто не согласен с реорганизацией, разочаровала инвесторов, и акции продолжили снижаться.

- В декабре 2013 года правительство России одобрило создание четвертого федерального оператора в России — Tele2.

- В 2016 году Владимир Путин подписал так называемый пакет Яровой, согласно которому операторы связи обязуются хранить всю информацию о содержании разговоров с абонентами. Складские мощности операторов должны будут расти на 15% в год. Впоследствии в Минпромторг и Минкомсвязи были отправлены письма от МТС, Ростелекома, Мегафона, Вымпелкома (бренд Билайн) и некоммерческой организации «Цифровая экономика» с просьбой о возмещении затрат на соблюдение нормативных требований условия законопроекта. Большинство операторов оценили работу в 40 миллиардов рублей каждый за пять лет.

- В 2018 году Ростелеком приобрел 100% акций Solar Security, которая работает в сфере целевого мониторинга и управления защитой оперативной информации. Операция составила 1,5 миллиарда рублей.

- 1 мая 2019 года вступил в силу закон о «суверенной руне». Закон обязывает операторов связи устанавливать технические средства для противодействия угрозам в сетях, которые будут фильтровать трафик и ограничивать доступ к запрещенным сайтам.

- С 1 июня 2019 года в Российской Федерации полностью отменен национальный роуминг. Однако сообщалось, что операторы получают только 1,5% своей выручки от внутреннего роуминга.

- В третьем квартале 2019 года компания запустила Game Market — платформу, на которой доступно более 2,2 тысячи игр от 48 российских и зарубежных издателей. Это должно расширить экосистему услуг для игроков «Ростелекома.

- В октябре 2019 года Ростелеком и Nokia создали совместное предприятие ООО «РТК — Сетевые технологии», основным направлением деятельности которого является создание портфеля высокотехнологичных сетевых решений. Совместное предприятие в будущем также может стать инкубатором для роста национальных start-up проектов.

- В ноябре 2019 года S&P Global Ratings подтвердило кредитные рейтинги Ростелекома на уровне «BB +» и удалило их из списка СreditWatch («рейтинг на пересмотре»), куда они были помещены 22 марта 2019 года с ожиданиями «негативный». Прогноз рейтинга — «стабильный». В мае того же года Fitch обновило рейтинг Tele2 с B + до BB со стабильным прогнозом.

- В этом же месяце «Ростелеком» совместно с Дальневосточным фондом высоких технологий заключил соглашение о сотрудничестве по разработке предложений по созданию и реализации пилотного проекта «Умный город», определению его фаз и анализу объемов и источников необходимого финансирования.

- Кроме того, в ноябре 2019 года Русагро и Ростелеком запустили систему управления растениями.

- В январе 2020 года президент России Владимир Путин предложил предоставить гражданам страны бесплатный доступ к социальным интернет-сервисам. Сейчас российские сотовые операторы и интернет-компании требуют от государства компенсации в 150 миллиардов рублей за убытки от этой инициативы.

- 10 января 2020 года Ростелеком объявил о продолжении продажи непрофильных активов. Таким образом, в Санкт-Петербурге было выставлено на продажу несколько зданий общей площадью несколько тысяч квадратных метров. В 2017 году компания объявила, что продаст около 3 миллионов квадратных метров недвижимости в течение следующих 3 лет.

- В том же месяце «Ростелеком» вложил 2 млрд рублей в «ФРИИ» — Фонд развития интернет-инициатив. ООО «ФРИИ Инвест» принадлежит более 350 ИТ-стартапов.

- 12 января 2020 года «Ростелеком», «Мегафон» и «Вымпелком» подписали соглашение о намерениях по созданию совместного предприятия для очистки спектра 5G, что позволит всем партнерам значительно сэкономить на капитальных затратах.

- В то же время, в августе 2019 года Владимир Путин наложил резолюцию «Согласен» на письмо Совбеза с негативной позицией о выделении частот 3,4–3,8 ГГц для развития сетей связи пятого поколения поколения генерации (5G) в России. Частоты будут оставлены военным, которые считают, что передавать их операторам «рано». «Вопрос об отмене частот для 5G — это вопрос выживания, если мы не хотим потерять технологическое лидерство. Точно так же, как искусственный интеллект — это вопрос масштабного внедрения. Если его не будет, наша экономика может быть уничтожена. Без электричества невозможно было построить индустриальную экономику. Сети 5G и искусственный интеллект — это одно и то же электричество », — говорит вице-премьер России Максим Акимов.

- 13 января 2020 года «Ростелеком» заключил сделку по приобретению Dataline, что позволит ему укрепить свои позиции в сегменте облачных решений.

- 12 февраля 2020 года стало известно, что Ростелеком успешно консолидировал Tele2. Вместе с ВТБ и консорциумом инвесторов стороны подписали юридически обязывающие документы.

- В феврале 2020 года Ростелеком выпустит новый выпуск биржевых облигаций на 10 млрд рублей. Доходность составит примерно 6,5% годовых.

- Согласно стратегии развития, Ростелеком намерен к 2022 году оптимизировать штат на 10-15%, а также повысить производительность труда на 40%.

- По прогнозам, в ближайшие годы количество пользователей платного ТВ в Российской Федерации начнет сокращаться в связи с массовым переходом на онлайн-сервисы с фильмами и сериалами.

Основные риски

- Свободный денежный поток, лежащий в основе распределения дивидендов, уменьшится в связи с консолидацией Tele2. Судя по всему, в ближайшее время дивиденды превысят 5 рублей на акцию.

- Риски новых регуляторных изменений при наличии уже существующих (отмена роуминга, закон Яровой, бесплатные социальные интернет-сервисы и т.д.)

- В будущем население будет все больше переходить от платного телевидения к Интернету.

- Военные не хотят отдавать частоты для 5G. Придется искать другие частотные диапазоны, которые в настоящее время недоступны массово.

- Ростелеком традиционно не отличается прозрачностью в структуре управления из-за серии необоснованно высоких премиальных выплат топ-менеджерам несколько лет назад на фоне падающих финансовых показателей, а также из-за многочисленных реорганизаций с неоднозначными коэффициентами конвертации акций.

Таблица результатов

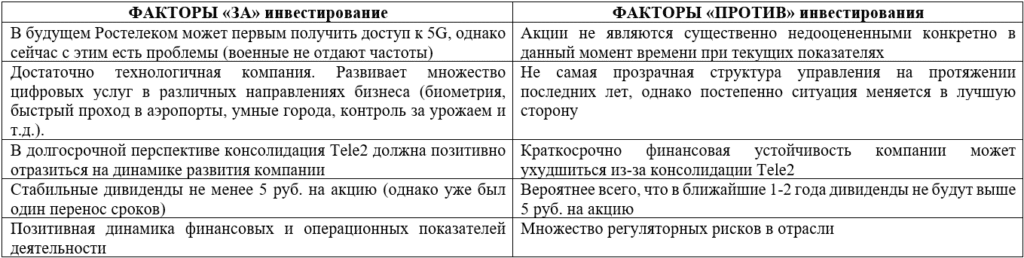

Факторы инвестиционной привлекательности акций Ростелекома

Факторы инвестиционной привлекательности акций Ростелекома

Финальное голосование

Традиционно в последние годы акции Ростелекома (особенно обыкновенные) не пользовались большой популярностью у инвесторов, чему можно найти множество объективных причин, в том числе снижение финансовых и операционных показателей до 2016 года, непрозрачную структуру управления, множество реорганизаций и так далее, но в последнем все начинает меняться, и довольно существенно: Ростелеком становится настоящей технологической компанией, участвуя во многих цифровых проектах в Российской Федерации, улучшая динамику отчетности, увеличивая политический дивиденд понятно, уход из непрофильных активов, а также развитие в соответствии со стратегическими планами под влиянием изменений в отрасли.

Хотя операция по консолидации Tele2 несет в себе краткосрочный негативный потенциал, она поможет, по крайней мере, «Ростелекому» сохранить свои позиции в высококонкурентном секторе бизнеса в долгосрочной перспективе. В то же время, как государственная компания, Ростелеком, вероятно, первым получит полный доступ к 5G.

Так что, думаю, эта история не в краткосрочной перспективе, однако в долгосрочной перспективе акции компании могут превзойти рынок не только за счет дивидендов (как у МТС), но и за счет более высокой скорости (по сравнению с конкурентами). Ростелеком возвращается к нормальной жизни, что подтверждается динамикой его цен в последние месяцы.