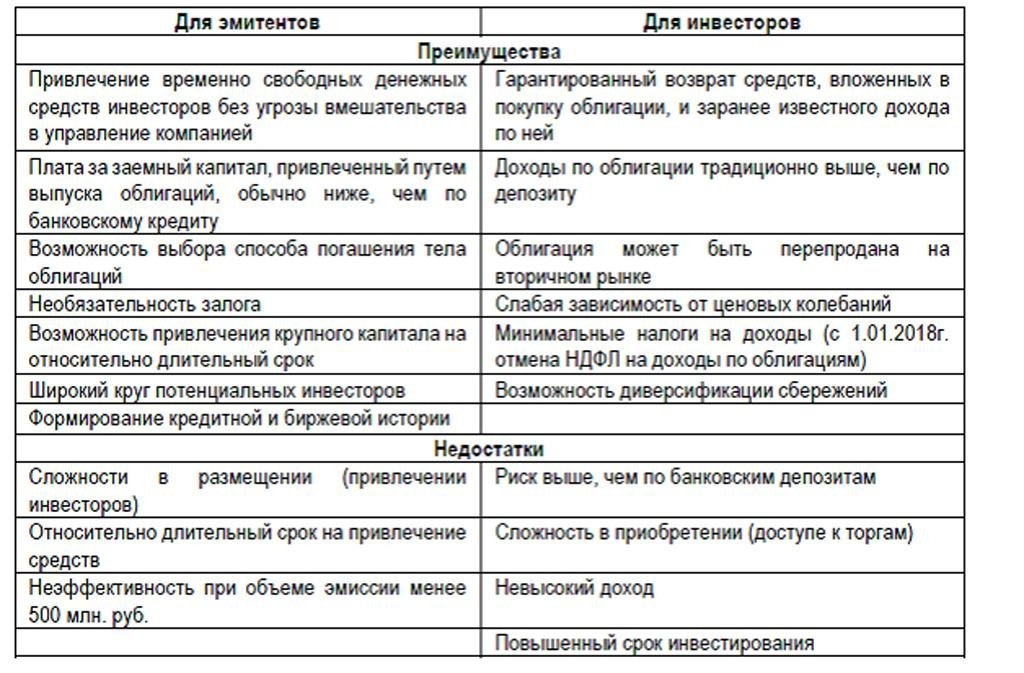

Актуальный список корпоративных облигаций

Вложения в ценные бумаги более привлекательны в случаях, когда нет необходимости платить налог на прибыль. Сегодня у россиян есть возможность покупать корпоративные облигации, не облагаемые НДФЛ.

вам необходимо знать, когда подоходный налог с корпоративных облигаций не взимается, а когда он отменяется; где найти достоверный перечень ценных бумаг, освобожденных от налога на доходы физических лиц (далее — Центральный банк, а Центральный банк — Банк России); какие свойства облигаций влияют на размер уплачиваемого налога.

Налоги на доходы с корпоративных облигаций

Как правило, налогом облагаются три вида прибыли от операций с корпоративными облигациями:

- купонный доход;

- прибыль от курсовых разниц по еврооблигациям;

- прибыль от продажи и покупки ценных бумаг.

Поправка в Налоговый кодекс Российской Федерации действует с 2018 года (статья 214.2). Относится к необлагаемому налогом купонному доходу (процентам) по корпоративным облигациям:

- выдан российской компанией после 01.01.2017 г.;

- с доходностью, превышающей текущую ставку рефинансирования (далее — КП), установленную Банком России, не более чем на 5 %;

- оформлен в национальной валюте России;

- принадлежат к категории центральных банков в обращении.

Если доход по ценным бумагам, освобожденным от НДФЛ, превышает предел CP + 5%, налог будет удерживаться только с суммы превышения, а не со всей прибыли. Но сумма налога будет больше, чем общая ставка НДФЛ, и поглотит 35% этого превышения.

Внимание! Только купонный доход не облагается налогом. Подоходный налог с населения уплачивается с прибыли, полученной от разницы между ценой покупки и продажи корпоративных облигаций по общей ставке (на сегодняшний день — 13 %).

Еще один важный момент: налог в размере 35% удерживается с учетом номинальной доходности ценных бумаг, а не реальной. Если фактический доход физического лица на конец года окажется меньше номинального, этот факт не будет учитываться при расчете НДФЛ.

Пример исчисления налога по облигациям

Частный инвестор Владислав купил ряд корпоративных облигаций с доходностью 14%, выпущенных после 1 января 2017 года. Я заплатил за них сумму, равную номинальной стоимости ценных бумаг.

Реальная доходность ЦБ оказалась ниже: всего на 10%, или на 4 пункта ниже номинальной.

Подоходный налог с населения будет удерживаться с 2% от номинального дохода, рассчитанного по принципу: 14 — 7 — 5 = 2, где 7% — текущая ставка рефинансирования, 5% — максимальное превышение необлагаемого налогом РС.

Реальная прибыльность после уплаты налогов составит 8% (10–2) необлагаемого налогом подоходного налога с населения плюс оставшиеся 2%. Это более высокий процент, чем по федеральным облигационным займам (ОФЗ) — не больше, ровно 8 %.

Доходность корпоративных облигаций с учетом налога

Реальная доходность рублевых облигаций российских компаний-эмитентов редко превышает 12%, не облагаемых НДФЛ.

Чтобы минимизировать риск снижения реальной стоимости ценных бумаг, рекомендую придерживаться следующих правил:

- покупать облигации, которые останутся в вашем инвестиционном портфеле до погашения;

- при открытии ИИС с последующим закрытием через 3 года убедитесь, что не облагаемые налогом ценные бумаги оплачиваются немного раньше;

- избегать корпоративных облигаций в российских рублях с номинальной доходностью выше CP + 5%. Доверяйте компаниям, которые не перегружают. Тогда вы снизите риски ситуаций, подобных рассмотренной выше на примере Владислава.

Эти рекомендации обеспечат вам доход по корпоративным облигациям, который на 1-3,5% выше, чем процент по ОФЗ, и не облагается НДФЛ.

Актуальный список корпоративных облигаций, освобожденных от НДФЛ, – 2019

Корпоративные облигации самых надежных российских компаний, выпущенные в национальной валюте, в основном торгуются на Московской бирже.

Постоянно обновляемый список ценных бумаг, не облагаемых НДФЛ, по заключениям специалистов IB, публикуется на сайте www.moex.com в категории «Налоговые льготы для физических лиц» в разделе «рынок долговых обязательств».

Примечание: список формируется и публикуется онлайн с условием, что биржа не несет никакой ответственности за любой ущерб, нанесенный пользователям, использующим предоставленные данные. Инвесторам предлагается самостоятельно проверить обязательства на соответствие ст. 214.2 NC.

Что считать датой эмиссии

Конфликт с определением даты выпуска ЦБ связан с тем, что это означает день официальной регистрации состояния выпуска облигаций. Неясно, относятся ли корпоративные облигации, размещенные после 01.01.2017, но зарегистрированные до этого дня, к налогу на доходы физических лиц, не облагаемому налогом.

Сегодня этот вопрос удален благодаря разъяснению Минфина РФ, направленному по запросу Московской биржи, согласно которому корпоративные облигации, размещенные после 1 января 2017 года, не облагаются налогом на доходы физических лиц с процентного дохода, даже если они были зарегистрированы ранее.

Какие ограничения есть для эмитентов

К компаниям, выпускающим корпоративные облигации, применяются только два ограничения:

- эмитент — налоговый резидент РФ;

- ценные бумаги выпускаются в российских рублях, только в этом случае они не облагаются НДФЛ. Если облигации выпущены в иностранной валюте, они классифицируются как еврооблигации, которые не подлежат освобождению от налогов.

Есть ли ограничения на величину купона

Размер купона ограничен максимальной CP + 5%. По состоянию на 6 сентября 2019 года ключевая ставка Банка России составляла 7,25%, пока финансовый мегарегулятор в лице совета директоров не принял решение снизить ее на 0,25 пункта, до 7%. С тех пор лимит на размер купона также снизился с 12,25% до 12 %.

Несмотря на 35-процентную ставку налога на номинальный доход выше верхнего предела, фактический налоговый платеж все равно будет меньше 13 процентов от НДФЛ.

Берется ли налог с дохода от роста рыночной стоимости бумаги

Если вы покупаете облигации на 93% от номинала и держите их до погашения, что принесет вам доход в размере 100% — 93% = 7%, с них не будет удерживаться налог.

Но если вы продаете эти ценные бумаги, не дожидаясь срока погашения, на любую сумму, превышающую цену покупки, прибыль необходимо будет отразить в декларации как облагаемую подоходным налогом с населения по общей ставке.

Что понимать под обращающейся бумагой

Облигация в обращении — это центральный банк, отвечающий всем трем условиям, перечисленным в п. 9 ст. 280 NC:

- торгуется на авторизованной площадке (например, на самой Московской бирже);

- информация, касающаяся его котировок, публикуется на бумаге или в электронном виде либо доступна заинтересованным сторонам в течение трех лет с момента совершения с ней сделки;

- на нем в течение трех месяцев до сделки с Центральным банком, совершенной налогоплательщиком по НДФЛ, не менее чем после определения цены.

Считается ли сделка на IPO доказательством того, что она находится в обращении? Разъяснение Минфина РФ от 15 мая 2018 г. 03-04-06 / 32462 отвечает утвердительно.

Заключение

Корпоративные облигации, из которых можно извлечь от 9 до 12 процентов не облагаемого налогом личного дохода, являются довольно выгодным вложением для частного инвестора, особенно для новичка.

Лучшая площадка для покупки таких бумаг — Московская биржа. Приведенные выше советы помогут инвестору довести купонную доходность до максимально возможного уровня.

Найти и выбрать документы, которые могут принести наибольшую пользу, — относительно простая задача.